下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

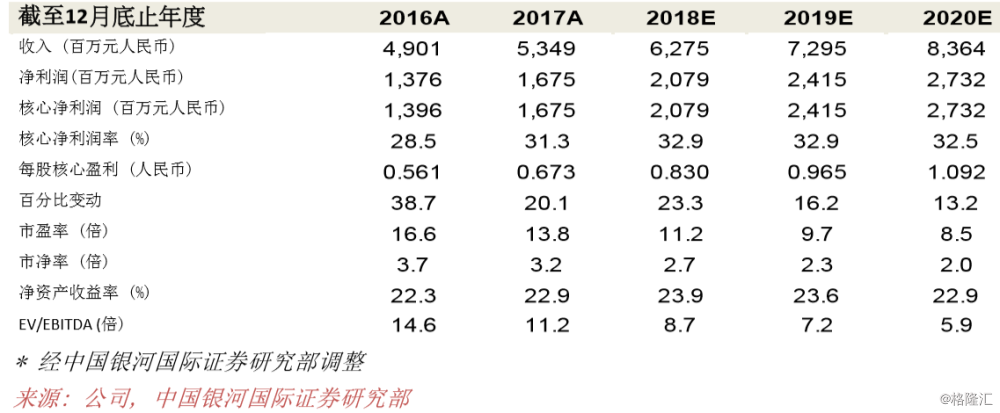

机构:银河证券

评级:持有

目标价:12.1港元

情景分析:我们进行了情景分析,以估计在以下情况中政策对公司2019年盈利的潜在影响:

1)公司接受降价以取得较确定的销量;

2)不接受降价并牺牲销量。我们的分析结果对以下假设较为敏感:1)上游制造商通过较低的出厂价格共享多少平均售价压力;2)节省了多少百分比的销售费用。我们估计公司的销售费用约50%与Deanxit和Plendil(D+P)有关。此外,销售费用的节省取决于受GPO影响的区域(11个城市,后来扩展到全国范围);3)销售成本的变化是Deanxit和Plendil销售量和出厂价格变化的函数;4)调整计算以避免双发票系统编号引起的失真。

我们的分析结果表明如下:

乐观情况:当D+P销量增加>30%,以及上游制造商将出厂价格降低20%,再加上销售费用节省20%,则平均售价下降40%所带来的影响可以大致抵消。

最坏情况:如果公司不接受降价并牺牲销量,2019年的营业利润预测可能会下调约14%。

公司的最佳策略是接受降价,否则在全国范围内执行GPO的两年内,公司的收益可能会受到约14%的影响,这比情景1中最悲观的情况更糟(降价幅度40%,销量升幅10%)。在降价的情况下,至少存在谈判的空间,因为其上游制造商可能分担降价的压力。