下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:40.92港元

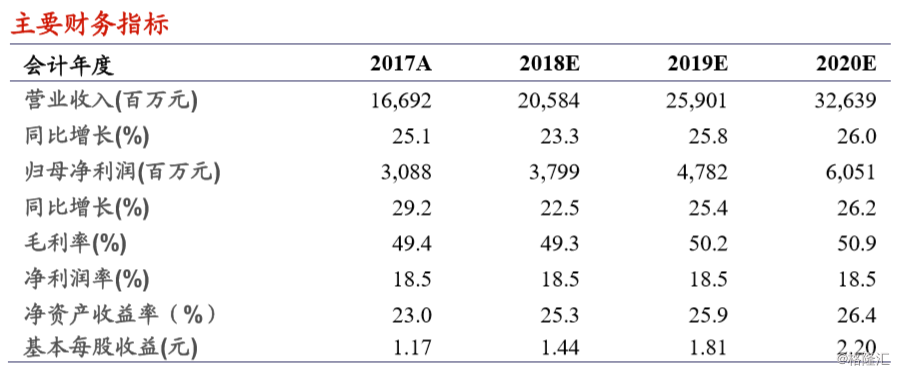

维持审慎增持评级,目标价40.92港元:预计公司2018/19/20年实现收入205.8/259.0/326.4亿元,同比+23.3%/25.8%/26.0%,实现归属母公司净利润37.9/47.8/60.5亿元,同比+22.5%/25.4%/26.2%。我们看好公司的鞋底技术研发、多元化品牌矩阵、全渠道发展优势壁垒,公司持续推进多元化品牌、研发科技投入、均衡发展国内销售市场以及对海外市场的探索,综合优势不断增强,市场份额有望不断提高。给予公司股票目标价40.92港元,对应2018年PE为21.5x,目标价相比现价有14.9%的涨幅,维持“审慎增持”评级。

“多品牌+全渠道”持续拓展国内市场,多品类均衡发展:与Nike发展思路类似,安踏体育依托安踏成人、安踏儿童、NBA、迪桑特、FILA、FILAKIDS等品牌,通过街铺、商场、百货公司、Outlets以及电商等渠道实现从大众到高端市场、从功能性产品到时尚体育用品、从成人市场到儿童市场的覆盖。此外,公司鞋类、服装及配饰三大品类持续发展,2017年分别占营收42%、55%和3%。同时,2017年公司门店总数为10,617家,预计2018年将增至11,650家,其中新开门店主要为FILA和其他新品牌。

重视科技研发,尝试开拓海外市场:与Nike加固“护城河”措施类似,安踏体育自上市以来重视研发投入,2017年公司研发开支占营收比重约为5.7%。公司注重鞋底科技及功能性性能产品开发,先后推出A-FLASHFOAM闪能科技跑鞋系列1.0及2.0。此外,公司尝试开拓海外市场。2018年3月安踏KT3Rocco在美国开启了限量销售,且销售效果收效甚好。我们预计公司未来将逐渐开拓海外市场业务,打造全球品牌。

经营效率持续改善,与外资企业可比,且领跑内资企业:一方面,对比外资企业NIKE,安踏体育经营趋势较好。存货周转次数虽略有下降,但与NIKE公司接近,仍处于健康水平。另一方面,对比内资企业,安踏体育各项经营费用率处于均衡水平,仅研发费用率略高于其他企业,存货周转次数处于中枢位置。

风险提示:行业竞争加剧,新业务推进不及预期,消费需求疲软,新开门店低于预期,新品牌推广费用超出预期