下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:49.53港元

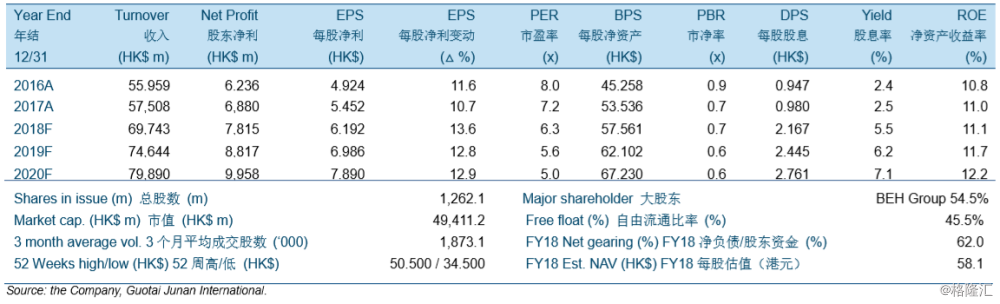

公司2018年中期业绩高于市场一致预期和我们的估计。公司收入同比增长24.5%至港币343.5亿元,股东净利同比增长13.0%至港币42.7亿元。

上调天然气销量假设。我们预计公司的天然气销量在2018年增长15%-20%。我们预计公司的天然气销量在2019-2020年保持温和增长。

维持销气价差假设不变。我们预计公司的销气价差在2018年将保持稳定。我们相信2018年下半年天然气采购价格将更加稳定,客户结构变化的影响有限。

我们预计水务业务贡献的净利将保持快速增长,但啤酒业务在2018年由于不利的宏观经济仍将面临压力。

下调目标价至49.53港元,但维持“买入”评级。