下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

接驳费近期下调可能较小,接驳业务预计稳健发展

2017/18财年,公司城市燃气项目平均接驳费为人民币2523元/户,最近五年相对保持稳定;华北乡镇煤改气平均接驳费为人民币3089元/户,高于城市燃气项目平均接驳费。根据公司指引,未来三年新增城市燃气接驳维持在270万户水平,新增煤改气接驳分别为200万户/280万户/360万户,占接驳比重逐年提升。近期,市场有传言接驳费下调的预期,我们认为城市居民接驳费近期内政策仍会相对稳定,乡镇煤改气接驳费在五年内仍会受国家大力扶持和保障。根据我们进一步测算,如果2019-2020年城市居民接驳费下调5%,对中国燃气核心净利润影响为-1.34%/-1.11%,与华润燃气、新奥能源相比受影响程度最小。

冬季毛差有望趋稳

2017/18财年,公司整体销气毛差为人民币0.62元/立方米,较去年0.68元/立方米有所下降,主要由于冬季涨价、顺价滞后以及工业用户煤改气给与折扣。我们预计,今年,随着天然气进口量增加以及产供储销体系进一步完善,气荒问题会有所缓解,今年冬季销气毛差有望趋稳。

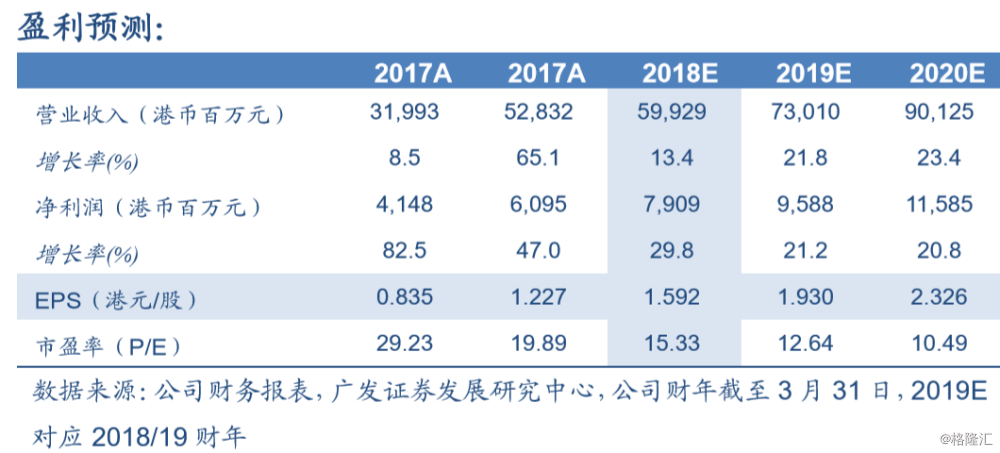

盈利预测与投资评级

9月14日,中国燃气(0384.HK)收盘价为24.40港元,我们预测公司2018/19-2020/21财年EPS为港币1.592/1.930元,最新收盘价对应市盈率分别为15.3X/12.6X,略低于行业平均。公司农村煤改气业绩弹性较大,销气量维增速行业领先,维持“买入”评级。

风险提示

城镇气代煤工程进度不及预期、补贴款不到位,冬季天然气价格大幅上涨、供给紧张,农村居民天然气采暖气量不及预期。