下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

事件:公司日前发布公告,已订立股权转让及增资协议,将北京大爱咨询持有的嵩明新巨股权由45%增至51%,其中嵩明新巨持有目标广西学校举办者100%权益。18年6月,北京大爱咨询(公司综合联属实体)以代价1.17亿元认购嵩明新巨45%股权,于18年9月同意向嵩明新巨提供0.30亿贷款(将于19年1月1日或更早时间转换为股本),交易完成后公司将合计持股嵩明新巨51%股权。目标学校将与公司订立结构性合约,预计今年完成全部交易事项后实现并表。

目标学校地处高等教育资源稀缺的广西地区,未来增长潜力较大:目标学校包括广西英华国际职业学院(大专)、广西钦州英华国际职业学校(中职)、广西英华国际职业学校附属中学(高中)3所学校,其中大专学校升本计划已纳入广西壮族自治区“十三五”高校设置规划并经教育部备案,计划未来获得本科学历教育办学许可。17/18学年目标学校学生人数8,434人(yoy+5.14%),17FY实现税后溢利净额18.36百万元(yoy+110%)。

1)广西地区高等教育资源稀缺,毛入学率低于全国水平。广西地区高校数量较少,16年广西共74所普通高校,对应每百万人高校数1.53所,位列全国31个省份中第27位,属于高等教育资源较为稀缺的省份。从毛入学率来看,广西2017年毛入学率35.0%,远低于17年全国整体毛入学率45.7%水平,该省份“十三五”规划计划至2020年将毛入学率提升至40%,毛入学率刚性提升将带来较大需求潜力。

2)目标学校所处经济区区位优势明显。目标学校所在的北部湾经济开发区为广西壮族自治区“一带一路”重点发展区域,也是广西经济发展最快的区域。该校凭借面向中国-东盟自贸区以及毗邻珠三角经济圈的区位优势,已与国内外500家名企合作打造人才培养计划,17年实现总体就业率95.94%。

3)借力集团强大的集团化管理能力,并购整合后运营能力提升可期。我们认为广西学校被并购后,可充分借助新高教集团强大的集团化管理能力以及并购整合能力,其品牌美誉度、招生成本控制、教师队伍建设等方面均有提升空间,运营能力进一步提升可期。

我们如何看公司未来的成长性

除本次收购的广西学校外,新高教集团自15年起陆续收购(投资)5所学校,均未实现并表,我们预计除兰州理工大学甘肃学院外的4所投资学校于18年并表,从成长性来看,华中学校(5709人)、新疆学校(3746人)目前仅两届在校生,未来人数增长为主要驱动力;东北学校(9355人)增长主要由生均个位数提费驱动,河南学校(18243人)未来计划降低中专生比例,学生结构优化提升人均学费。

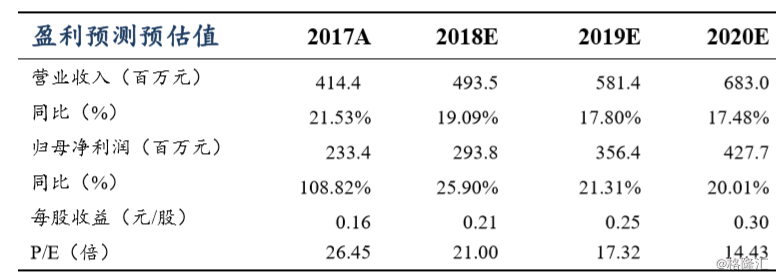

盈利预测与投资评级:不考虑四所学校并表影响,假设东北学校及华中学校利润仍以服务费形式计入公司其他收入及收益,预计公司2018-2020FY营业总收入为4.9、5.8、6.8亿元,同比增长19.1%、17.8%、17.5%;归母净利润为2.9、3.6、4.3亿元,同比增长25.9%、21.3%、20.0%,当前市值对应PE21X、17X、14X。考虑四所学校并购影响,并假设1)四所学校均于18年9月并表;2)18年东北学校及华中学校未并表部分利润仍以服务费形式计入其他收益及增益;3)备考利润不考虑资金成本,预计公司2018-2020FY备考利润为3.1、4.2、5.1亿元,同比增长32.6%、43.1%、42.7%,当前市值对应PE20X、15X、12X,处于可比公司中游水平,考虑到公司并购项目持续落地贡献业绩,当前时点维持“买入”评级。

风险提示:政策风险,并购整合进度低于预期的风险,港股波动性较大