下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:盈牛

来源:盈股牛牛

海底捞终于要上市了。作为顾客,笔者曾经多次体验过它在北京和深圳的店,对它的服务和特色深有体会;作为投资者,笔者却是第一次好好打量海底捞这门生意。海底捞究竟是个怎样的企业呢?

海底捞是四川人张勇夫妇在1994年在四川简阳创立的,至今已经有24个年头。起步阶段海底捞稳扎稳打,用了五年才异地扩张到西安,但从一开始海底捞就确立了全国化扩张的战略。

中国人好吃是天下闻名的,“吃”在中国甚至形成了一种文化。而由于中国地形多样,山川阻隔,不同地区的人们在饮食上的喜好和习惯差别迥异,现在网上的“咸党”和“甜党”仍然为口味争论的不可开交。由于这种差异,要做成一家能够让全国人民喜爱的中式连锁餐饮是非常不容易的,这也是为什么到目前为止中国还没有出现像麦当劳、星巴克那样的全球连锁餐饮巨头。

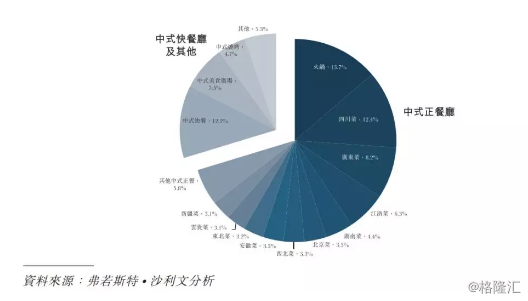

互联网人喜欢讲“赛道”。对于早期的一级投资者来说,一个生意性不性感首先看的就是它的想象空间有多大,也就是它的“赛道”有多宽。中式餐饮市场在17年的市场规模接近4万亿,从13年到17年的复合增速达到10%,预期未来也会保持一个接近10%的增速,可谓是一个超大的赛道。而在中式餐饮市场中最大的市场就是火锅,17年收入占比达到13.7%,达到4362亿的市场规模。因为火锅容易标准化、不依赖于厨师、并且口味自调等特征,使得火锅成为餐饮中不仅最大,也是最容易连锁,形成大型集团的餐饮品类。值得注意的是整个中式餐饮包括火锅,它们的竞争格局仍然非常分散,火锅的前五大公司占比也只有5.5%。

海底捞目前拥有363家餐厅,在境内拥有332家,境外拥有31家。行业地位上,在整个中式餐饮市场,海底捞从收入和客流量这样的标准看都是行业第一。在火锅市场上更是毫无疑问的领头羊,占据2.2%的市场份额。可以说,凭借着在火锅这个中式餐饮最好的赛道里的优势地位,海底捞具有成为连锁餐饮巨头的潜力。

海底捞能够取得这样的成绩,必然有它独树一帜的地方。有关海底捞服务热情的故事我们耳熟能详津津乐道,它的案例也早已登上清华经管等MBA的课堂。

由于海底捞通常生意火爆,在饭点去吃的时候先要等位半小时以上,在等位区就可以感受到海底捞的特色服务了:等位区有棋牌、擦皮鞋、美甲等服务,以及饮料、水果、爆米花、虾片等零食,这些都是免费的。服务员会热情地给出点餐建议,并且海底捞都是可以点半份的,不会让顾客点的越多越好。还会帮顾客捞菜、续饮料、递眼镜布,店里有时还会有拉面表演,有的店还会有四川特色的变脸表演。甚至海底捞还为自己来就餐的顾客对面座位精心准备可爱的小熊,缓解顾客独自就餐的孤独感。

当然,如果仅仅只是看到这些就表面化了。之所以海底捞能做到这样的服务水平,调动出员工的积极性,而我们平时很难听说别的餐厅有类似海底捞这样的服务,其中的原因在更深处。以笔者看来,海底捞的管理有点类似于清末横扫天下的湘军,以大义引导之,以大利诱惑之。

从义的角度看,海底捞是真正把员工当做自己人信任的,给予充分的授权,充分尊重,给他们较好的生活和工作环境,把客户满意度作为最重要的考核指标。从利的角度看,海底捞待遇比餐饮行业平均要高出不少,拥有明确的晋升体系,不看出身,所有管理人员都从基层晋升提拔,一旦做到店长有权力享受门店利润的分成。另外, 海底捞还有独特的师傅带徒弟模式,店长可以选择获得其管理餐厅利润的2.8%,或者其自己管理餐厅利润的0.4%、徒弟管理餐厅的3.1%、以及徒孙管理餐厅的1.5%的利润提成。简单计算下我们就知道,假如三者的餐厅店效一样,后者的利润分成达到了5%,比前者高出了2.2个点。真金白银在前,因此也就极大的激发了员工们的工作热情和传帮带精神。

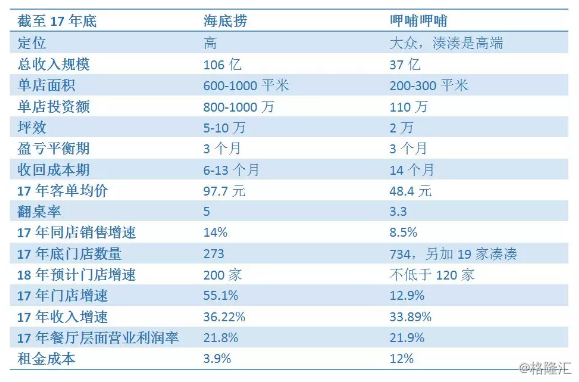

月底海底捞即将在港股上市,港股市场实际上也拥有一家我们很熟悉也很优秀的火锅公司 - 呷哺呷哺。海底捞和呷哺呷哺对比有何异同呢?

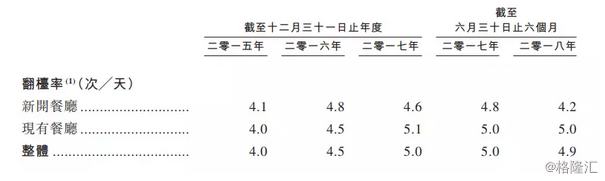

我们用17年的数据进行比较。直观感受,海底捞定位高端,人均消费较高,占地面积更大。由于海底捞面积大,具有更强的引流效果,和业主的议价能力更强,因此它的单位租金较低。呷哺呷哺按照翻台率这个指标计算有点吃亏,是因为呷哺仍有不少是餐台式的,适合单人就餐,并不是其他很多餐厅那种容纳四个人的餐台。如果要横向对比,可以认为呷哺呷哺的是“翻座率”,除以2/3才是一般的翻台率。如果这样计算后,呷哺呷哺和海底捞的翻台率差不多,都是5,是很高的水准。翻台率这个指标是计算餐饮公司常用的营业指标,海底捞和呷哺呷哺各有拿手好戏。海底捞是通过延长营业时间,甚至24小时营业的来提高,而呷哺呷哺是用快餐式的高周转率来提高翻台率的。

由于海底捞客单价较高,因此它的成本回收期相对更短,但是从单店营业利润率的角度看,二者在仿佛之间,都达到了接近22%的利润率。在餐饮界这是一个很高的水准。

海底捞的收入几乎都来自于餐厅收入,这是很容易理解的。成本端,牛羊肉等原材料成本占比47.4%,人工成本占比34%,其他的租金、折旧、水电费等开支占比较小。

作为上市公司的投资人,最关心的是什么?成长!我们知道一个餐厅稳定后它的业绩很难再有明显增长,因此餐饮公司要增长就需要新开店扩张。

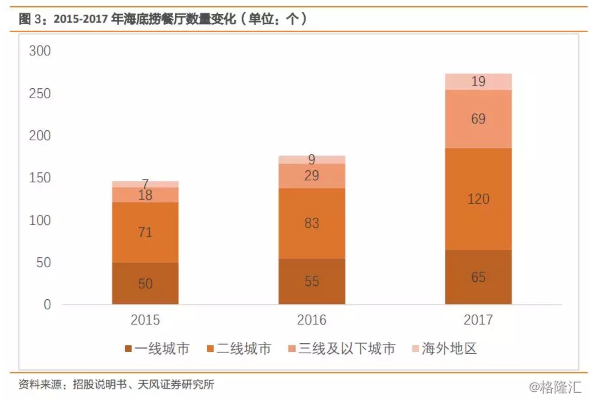

很明显我们看到海底捞的扩张更为激进,在17年底拥有门店273家,目前拥有363家,今年已经新开了90家,目标是今年还要继续新开110家,18年底达到473家。海底捞开店在17年和18年这两年大大提速了,在15年它还仅仅拥有146家和176家,一年仅仅新增了30家。而18年底它就要比16年底多出来168%的门店,相当于在18年底,只有176家门店是长于两年的老店,有97家是一年多的新店,有200家是不到一年的更新的店。笔者觉得,最近两年这么激进的增长也许是为了能在资本市场上获得更高的估值,想来也是无可非议的。

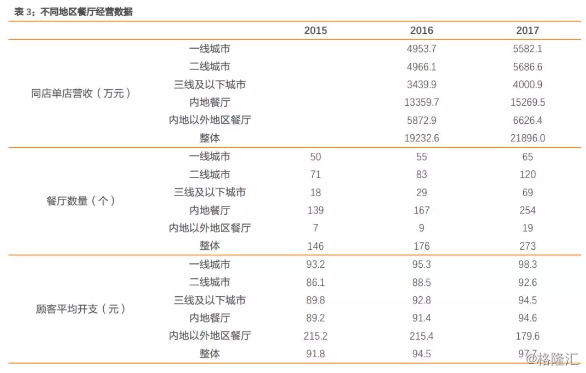

从结构上看,一二线的门店营收较高,三线的门店营收较低,但实际上客户平均开支并没有那么大的区别。笔者觉得营收的差距可能是因为三线门店的面积较小,或者是营业时间较短。

作为投资者,既然我们关心的是增长,那就要考虑海底捞的市场空间到底能有多大。它的收入可以分解为单店的收入和店数。我们也从这两方面解析。

看单店收入。从翻台率角度看,整体海底捞仍然维持着翻台率增长的趋势,但是可以看到翻台率到了5这个绝对高水平之后就很难再继续增长了。这是因为营业时间和顾客用餐时间的自然限制,几乎没有提升的空间。

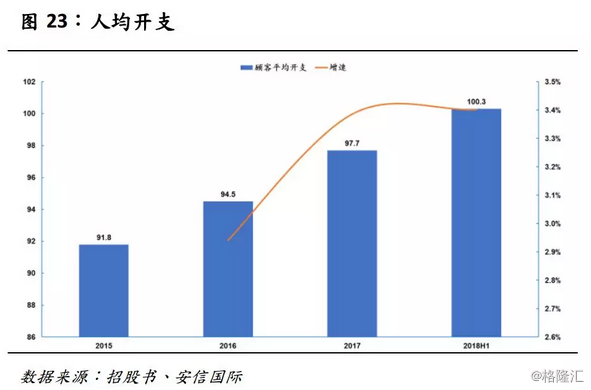

而增长的另一端是顾客的人均开支增长,最近一年多增速维持在3%以上,绝对值在100左右。平均开支未来还有继续增长的空间,但是随着它越来越贵增长也会受限,增速也会逐渐贴合通胀水平。

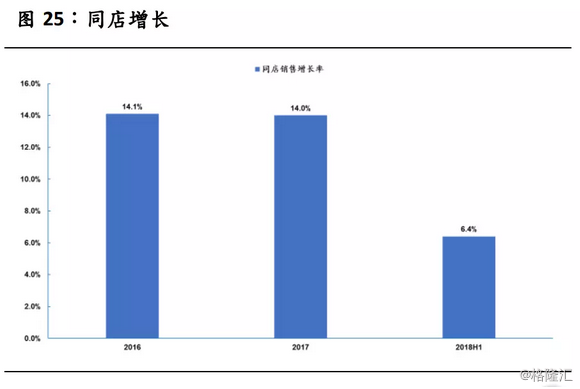

伴随着最近几年的翻台率以及人均开支的增长,同店销售在16年和17年增速很快,超过14%,其中翻台率增长贡献的更大。随着翻台率接近于天花板,同店增速也在18年上半年迅速掉到了6.4%的增速。笔者认为未来海底捞的同店增速会逐渐放缓接近通胀水平。

接下来看门店数量。海底捞这么猛烈的扩张速度,哪里才是它增长的边界呢?从门店结构上看,新增部分主要来自于二三线城市。进入到新的市场会有不小挑战。简单讲,从一线城市的情况看海底捞是存在一个它觉得比较合适的密度的,密度太大就会各个门店之间自我竞争。

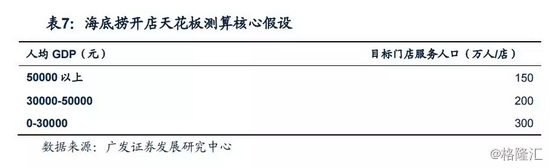

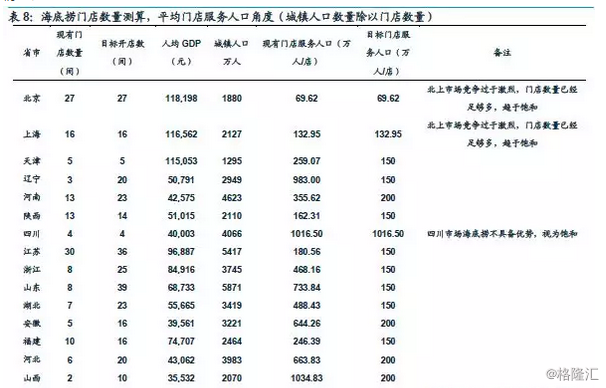

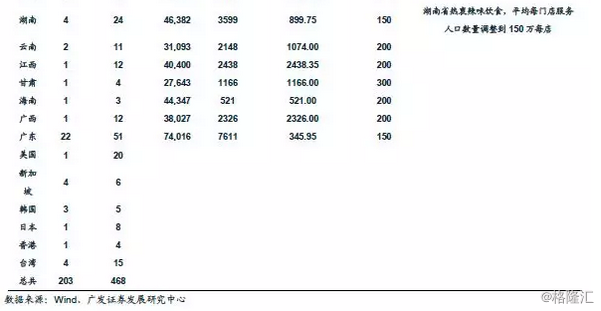

根据广发证券在今年一月份的报告里的测算,海底捞长期的开店空间在468间左右。其假设如下,另外北京、上海由于竞争激烈,同时四川和重庆是饮食高地,都几乎不具有开店空间。

根据每个省份和境外店加总,得到大概470家店的长期开店空间。而根据海底捞的扩张计划,18年底就可以达到这个券商测算的开店空间。未来如果进一步开店,会不得不面临门店之间互相竞争的情况,店效会下降。

这样看来我们就不得不重视海底捞的成长性问题了。如果海底捞在18年后已经接近了长期的开店天花板,那么它未来的收入盈利天花板也就隐隐可见了,不久海底捞就会成为收入和利润增速长期接近于通胀的企业。

如果海底捞没有进一步开店的空间了,它会面临和当年吞并天下的秦军一样的问题 - 靠军功升爵位的军队如果没有了立功受赏的机会,要如何约束和激励他们?如果海底捞很难新增门店,除了自然更替也就没有新增店长了,升职机会有限如何去激励店员们呢?如果没有了充分的激励机制,店员们还能多大程度上保持现在的敬业精神和进取心,以及让顾客宾至如归的服务水平?而一旦海底捞没有符合顾客的期待,海底捞也就难以再成为火锅界的标杆,或许就泯然众人,丧失现在最有特色的口碑了。

另外,我们还需要注意餐饮公司特有的食品安全风险。去年8月25日,有媒体暗访北京海底捞劲松店4个月后曝光其后厨存在老鼠爬进装食物柜子、清理地面和墙壁的扫帚、抹布与餐具一同清洗、洗碗机油污未清洁和火锅漏勺用于掏下水道垃圾等卫生问题,这种事件发生在以服务和品质著称的海底捞,一时舆论大哗。最近呷哺呷哺也被爆出在火锅里捞出小老鼠的新闻,股价因此连续下跌了20%。两家公司都是餐饮界中很优秀的企业,也能爆出食品安全问题,可见食品安全的管理确实是有挑战的,而对于投资者来说,由于存在这种风险,我们不得不对餐饮股有一个更高的安全边际要求。

了解了海底捞的特色、扩张、隐约的天花板和风险,最后我们来谈谈估值。该公司预估的市值为785-942亿港元,预测对应18年的市盈率为44至53倍,19年的预测市盈率为23至27倍。横向来看截至18年半年报海底捞的收入规模大概是呷哺呷哺的3.4倍左右,净利润大概是3.2倍左右,我们取平均值大概是3.3倍的规模。呷哺呷哺目前的市值是120亿港币,从直观上看海底捞预估市值是呷哺呷哺的6.5到7.85倍,呷哺呷哺预测的18年市盈率为19倍,海底捞的估值水平远高于呷哺呷哺。

这个价格到底有没有吸引力呢?笔者以为,海底捞18年大幅扩张,规模几乎翻倍,这些门店在19年会逐渐成熟,隐含的对利润率的压制也会逐渐消退,利润会在19年释放。但之后海底捞就会进入一个相对稳定的状态,所以看19年的市盈率是相对合理的。问题是19年23到27倍的市盈率也有点高,笔者认为20倍相对比较合理,再考虑折现到现在给个20%的折价,笔者给海底捞的现价估值是大概560亿港币,相当于呷哺呷哺4.6倍的规模。

“花开堪折直须折,莫待无花空折枝。”在企业发展最快最好的时候上市,获取高估值,也是人之常情。只是作为投资人,要尽量不被市场热情裹挟,独立冷静地看待估值,只有在价格合适的时候才参与。毕竟,很多投资的成败都是在买入的那一刻就决定好了的。