下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:8.47港元

■51信用卡是中国最大和最早的线上信用卡管理平台,拥有动态及自我强化的生态系统

■我们预计2017-20年公司收入的复合年增长率为23%,经调整净利润的复合年增长率为35%

■鉴于公司的生态系统,我们首次覆盖给予买入评级,目标价8.47港元

自我强化的生态系统:积极的长期增长潜力

根据奥纬咨询的报告,按月活跃用户数计算,51信用卡是最早也是最大的一个线上信用卡管理平台。截至2017年,公司累计拥有8,100万注册用户,管理1.063亿张信用卡。在信贷撮合业务的强劲增长推动下,51实现了大幅增长,2015-17年公司贷款撮合金额复合年增长率达544.7%,增长至2017年的338.91亿元人民币。它通过提供包含信用卡申请、个人信用管理、线上信贷撮合及投资的一站式金融服务,创造了一个动态的生态系统,推动了公司未来增长。短期增长压力由于监管收紧,以及近期行业面临的不利因素导致P2P个人投资者的信心偏弱,

公司面临短期增长压力。我们预计2018年贷款撮合总金额将同比下跌18.0%至278亿元人民币,但由于公司拥有自我强化的生态系统,预计这一数据在2019/2020年将回升。

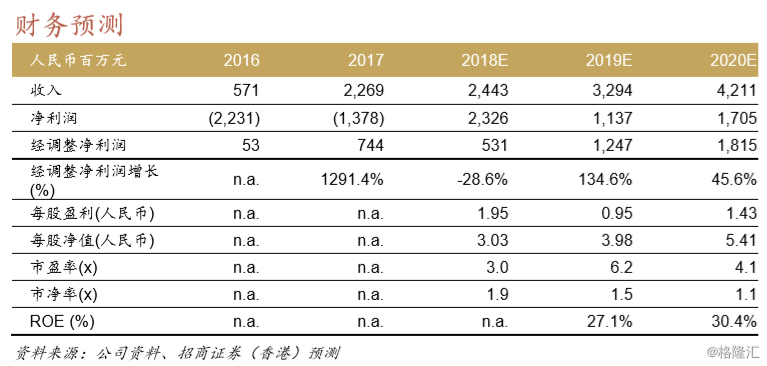

财务预测

在公司注册用户数和用户渗透率双升的推动下,我们预计18/19/20财年,51的整体收入将分别增长8%/35%/28%,或按23%的17-20财年复合年增长率增长。我们预计经营利润率将从2017年的34%下降至2018年的18%,但将在2019/2020年回升。我们预计51的净利润2019年将达11.37亿元人民币,2020年达17.05亿元人民币(2019/2020年预测每股盈利分别为0.95/1.43元人民币),其中2018/2019/2020年的预测经调整净利润将达到5.31亿/12.47亿/18.15亿元人民币,17-20财年预期复合年增长率为35%。

估值和评级

公司股票当前评级为6.2倍19年预测市盈率。基于51自我强化的生态系统,我们给予51信用卡(2051HK)7.7倍2019年预测市盈率估值,较上市的中国线上贷款平台目前的平均市盈率(7.0倍2019年预测市盈率)溢价10%。我们首次覆盖51信用卡(2051HK),基于公司独特的生态系统,给予买入评级,目标价为8.47港元(7.7倍2019年预测市盈率)。

主要风险:持续监管收紧,备案程序进一步延迟,信贷风险,个人P2P投资者信心进一步削弱。主要催化剂:18年四季度和2019年贷款余额回升。