下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈喵喵

来源:饭桶戴老板

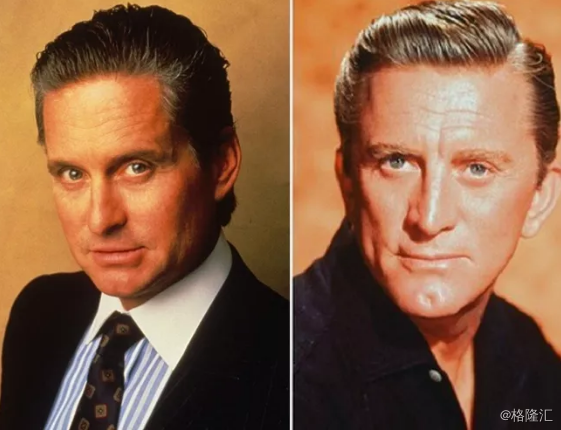

奥斯卡老牌影帝迈克尔·道格拉斯(Michael Douglas),是一个典型的好莱坞星二代。父亲柯克·道格拉斯(Kirk Douglas),参加过二战,做过摔跤手,后来进入演艺圈,主演了库布里克执导的《光荣之路》和《斯巴达克斯》等多部经典电影,被美国电影学会评为百年来最伟大的男演员第17名。

迈克尔·道格拉斯(左)柯克·道格拉斯(右)

迈克尔·道格拉斯(左)柯克·道格拉斯(右)

迈克尔·道格拉斯为了走出父亲的身影,尽量避免饰演类似父亲形象的角色。1975年他担任著名电影《飞越疯人院》(One Flew Over the Cuckoo's Nest)的制片人,该片后来获奥斯卡最佳影片、最佳导演、最佳男主角、最佳女主角和最佳编剧五项大奖,这是他第一次登上奥斯卡的领奖台。

第48届奥斯卡颁奖礼,1976年

第48届奥斯卡颁奖礼,1976年

右一为制片人道格拉斯,左二为男主角尼克尔森

1987年,著名导演奥利弗·斯通(Oliver Stone)准备筹拍《华尔街》。导演原本想让据说睡过12,775位女性的性感男性Warren Beatty出演男主角,但Warren Beatty不感兴趣,转而去演了一部超级大烂片。最后导演选择了迈克尔·道格拉斯,将他的事业推向了巅峰。

道格拉斯在电影中的扮相

道格拉斯在电影中的扮相

凭借在电影中塑造了高登·盖柯(Gordon Gekko)这一角色,道格拉斯获得了第42届奥斯卡最佳男演员的殊荣。他在电影中的那句“Greed Is Good(贪婪是好的)”台词,跟他西装革履、头发油量、精明算计的华尔街大鳄形象一起,成为影史经典。

这部反映华尔街金融商战的电影,取材于1980年代的多个人物和故事,但其中最关键的蓝星航空(Blue Star Airlines)收购战,是以美国资本大鳄卡尔·伊坎(Carl Icahn)恶意收购环球航空公司(Trans World Airlines,简称TWA)这一案例为素材,改编而来。

Telder纸业股东会上的Gordon Gekko

Telder纸业股东会上的Gordon Gekko

在电影中,盖柯企图恶意收购蓝星航空,然后将其拆分变卖,查理·辛(Charlie Sheen)扮演的年轻经纪人巴德·福克斯(Bud Fox)原本协助盖柯,最后良心发现,联合各方力量将盖柯挫败,最后拯救了蓝星航空和数千名即将被解雇的工人。

但现实的情况,远比这残酷的多。卡尔·伊坎恶意收购TWA这一战,并没有像电影中那样被挫败,反而大获成功,并在之后的私有化和拆分肢解TWA的过程中赚取了巨额利润。应该说,TWA收购战的故事,远比电影中“好人最终获胜”的版本精彩得多。

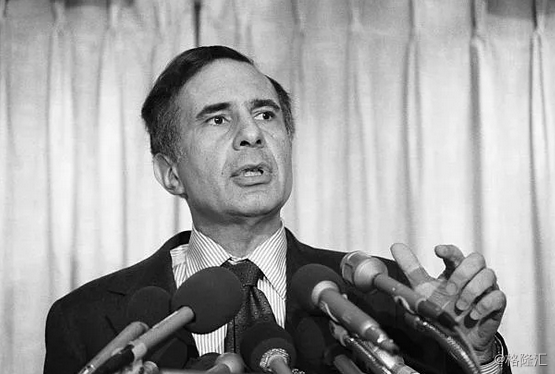

TWA股东会上的Carl Icahn

TWA股东会上的Carl Icahn

本篇影片是掘金影视系列的第三个专题“资本游戏”的首篇(前两个专题为“次贷危机”和“金融诈骗”)。我们将沿着电影中的蓝星航空收购战和现实中的TWA收购战这两条主线,来为大家讲述恶意并购这一资本游戏背后的套路和故事。按照公号老习惯,文章分为四个部分:

1. 筛选猎物:寻找被低估资产

2. 捕猎技巧:经典的谈判手段

3. 围追堵截:短兵相接的搏杀

4. 绞杀获利:资本不相信眼泪

下面进入正文部分。

1. 筛选猎物:寻找低估资产

卡尔·伊坎(Carl Icahn)于1936年出生于纽约皇后区,毕业于普林斯顿大学哲学系。1961年,他跟《华尔街》电影中的Bud Fox一样,进入华尔街做了一名普通的股票经纪人,并很快成立了自己的投资公司。70年代末,他慢慢找到了自己最擅长的投资方式:恶意收购(Hostile Takeover)

恶意收购又叫敌意并购,是指在目标公司管理层拒绝的情况下,在公开市场大量买入公司的股票,迫使目标公司溢价回购。如果公司不肯溢价回购,也没有“白衣骑士”来拯救,恶意收购者就会继续买入获取控制权,进而撤换管理层,拆分资产出售。

因此,卡尔·伊坎被华尔街称作“企业掠夺者”和“吸血鬼”。电影中的高登·盖柯就像卡尔·伊坎一样,通过恶意收购来获取大量利润。他不在乎方法,只在乎输赢的人,曾说过:“想在华尔街找朋友,那就找只狗吧,外面的世界是近身肉搏战。”

电影中的高登·盖柯,为了赚钱无所不用其极。他利用巴德·福克斯这个不得志的经纪人,为自己打探消息,比如向同学打听内幕信息、乔装潜入律所机要室偷内部文件、跟踪交易对手的行踪来推断对方要买的股票……

当巴德·福克斯提起蓝星航空(Blue Star)的时候,盖柯根本不屑一顾,认为笨蛋才会去买航空公司,主要是因为成本难以控制,三个工会占了营运预算的75%,而油价一旦上升,航空公司的利润就直线下降,这基本上是投资界对航空股的共识。

但巴德很快就说出了关键:蓝星航空高达7500万的现金在账上趴着,而巴德可以通过父亲去劝说工会降低工资,进而节省大量成本。盖柯像是闻到了血腥的鲨鱼,下意识地摸了摸嘴唇,这个不到两秒钟的镜头,充分展现了道格拉斯的演技。

巴德·福克斯还是太天真:他看到了蓝星航空效率提升经营改善的潜力,而盖柯则看到的是蓝星航空隐蔽资产的潜力,他要利用巴德的计划作为幌子,来肢解拆分蓝星。

现实中,映射蓝星航空的TWA也是同样的情况:这是一家实力较弱的航空公司,刚被母公司环球集团剥离出来;飞行员、机师和乘务员三个工会同样占据了大量预算;但TWA拥有相当规模的现金流,时任CEO爱德华·迈耶还在杂志上吹嘘公司已经储备了4亿美元的现金。

海瑞在《驿传三策》中写道:“俗谓财不露白,今露白矣,孰能保群盗仗戈夺之?”TWA主动露财,丝毫不知道一场灾难即将来临。

以蓝星航空和TWA为例,一个能被恶意收购的猎物,必须要满足四个条件:

1.公司股权分散:公司的股权越集中,企业被恶意收购的机会就越小;反之,被恶意收购的可能性就越大。而那些TWA大量股票在市场中流通,几乎没有实际控制人,这为伊坎日后突袭埋下了伏笔。

2. 拥有优质资产:TWA作为一家航空公司,拥有相当多的优质资产,比如多条国内和国际优质航线,庞大的机群和土地储备,更不用提趴在账面上的巨额资金,这些都是令高登·盖柯眼热的东西。

3. 资产严重低估:由于TWA经营效率低,连年亏损,这些资产的价值被市场严重低估。这些资产如果拆分出来,单独出售,其获得价值可能远高于公司的价值。

4. 制度存在漏洞:股权分散的公司,其实可以通过预先设置法律障碍,来阻止潜在的恶意并购者。但当时连续亏损多年的TWA,从未想过会被猎人看上,放松了警惕,没有设置抵御野蛮人的防线。

在电影上映了接近三十年后,宝能的姚老板四处寻觅了一番,居然发现了一家公司满足所有条件,这家公司叫万科。

2. 捕猎技巧:经典的谈判手段

孙子兵法有云:“上兵伐谋,其次伐交,其次伐兵,其下攻城”。可见攻心为上,攻城为下。在电影的这场恶意收购中,最重要的谈判是和工会达成降薪协议,谈的好不费一兵一卒,谈不好就得动刀动枪。

姜还是老的辣,巴德的父亲(蓝星航空的工会主席),一眼就看穿了盖柯的计划,但他却不能阻止盖柯说服其他工会代表,我们通过电影和现实为大家总结了这么几种谈判技巧:

1. 威逼利诱:剧中盖柯一面以公司即将破产为要挟,一面以员工配股分红计划为诱饵,要求机师、飞行员和乘务员三个工会减薪20%,每个月多工作7个小时。而一旦盖柯成功收购蓝星航空,就会任命巴德·福克斯出任公司CEO。

在这之前,巴德·福克斯只在暑假时在航空公司做过行李员和运货工,因此他提出的“提升竞争力”计划:管理信息化、疯狂打广告、扩张新航线,也显得很幼稚。从这个角度看,高登·盖柯其实根本没打算让他管理公司,只是拿他做幌子。

2.各个击破:现实中的卡尔·伊坎,对付三个工会采取了不同的方法:

工资最高的飞行员,最为害怕失业,能够承受的降薪幅度也更大,是伊坎率先击破的目标。最终飞行员同意降薪26%。

工资中档的航空机师,看到飞行员同事们率先投诚,加上自身降薪幅度较小,很快也接受了降薪15%的方案。

工资最低的乘务员工会最难搞定,伊坎采取冷处理,待和其他两个工会达成协议后,再回过头来谈判。这样乘务员工会就显得孤立无援,最终也只能乖乖就范。

3. 疲劳战术:卡尔·伊坎在跟TWA工会谈判期间,最喜欢把会议安排在深夜,自己先回家休息洗个澡,神采奕奕地回到办公室,跟谈判对手聊一堆棒球和人工授精等话题,等到对手筋疲力尽、大脑混乱的时候,再扔出策划好的方案,给对方致命一击。

威逼利诱、各个击破、疲劳战术,都是商场上经典的谈判手段,而在中国,最成功地运用这三种技巧的,是当年的铁道部。

3. 围追堵截:短兵相接的搏杀

当野蛮人来到家门口了,上市公司唯有两条出路,要么卖给别人,要么抵死不从。TWA没有抵死不从的法律条件,只能选择第一条路。

伊坎也是防着到嘴的猎物被别人抢去,对TWA发起了突袭。美国规定持有上市公司5%以上股份的股东必须披露,伊坎在披露后一两周内迅速将股份扩大至20%。

伊坎咬下了第一口,血腥味迅速吸引来了白衣骑士们。国际酒店集团、东方航空公司和曾收购过布兰尼夫航空公司的亿万富豪杰伊·普里茨克等依次登场,试图上演英雄救美,可惜他们要么时间来不及,要么没有足够的钱。

最终只剩下了经营德州航空的弗兰克·洛伦佐能拯救TWA,天时地利都有了。洛伦佐的介入可以让伊坎获利8000万美元,作为退出对TWA的竞购的补偿。然而双方对其中900万美元的费用产生了分歧,最终功亏一篑,TWA还是落入了伊坎的魔掌。

通过新闻媒体向TWA施压的Carl Icahn,1985年

通过新闻媒体向TWA施压的Carl Icahn,1985年

如果最初TWA设置了毒丸计划,就能从根本上抵抗野蛮人的入侵,在这方面,当年的新浪曾经演示过经典的恶意并购反击策略。

2005年,拥有150亿人民币身价的陈天桥打了新浪一个措手不及,利用新浪业绩低迷股价大跌,在1月12日至2月10日之间先后三次在公开市场上买入新浪股票。2月19日周六清晨,盛大单方面宣布耗资2.34亿美元持有新浪19.5%股份,成为新浪第一大股东。

当时新浪的掌门人段永基,没有想到他的小老弟陈天桥是这样的果敢勇武,面对咄咄逼人的盛大,他把重担压在了陈天桥的复旦校友曹国伟身上。在普华永道见识过无数并购案的曹国伟临阵不乱,抛出了一份经典的毒丸计划:

一旦盛大再收购新浪0.5%或以上的股权,其他股东有权半价购买普通股。该计划如果被触发,盛大持有的股权就将大大被稀释,盛大如果想继续收购,必须增加收购成本,刚刚上市的盛大就将面临财务方面的巨大压力。

这场几乎改变日后中文互联网生态的并购案,最终以盛大在二级市场出售所有新浪股份而告终。盛大虽然获利7000万美元,但却并没有达到其战略目的。十几年后,新浪和微博两家公司的市值,已经超过200亿美金,盛大却几乎没有什么存在感了。

4. 绞杀获利:资本不相信眼泪

剧中蓝星航空被白衣骑士拯救,逃过一劫。现实中,TWA这头濒死的巨兽却被伊坎捕获,他们的悲剧才刚刚开始。

伊坎对现代管理制度有一套“达尔文退化论”,他不相信职业管理人能站在股东的立场上为公司攫取最大利润。现在由于他自己既作为投资人又作为管理者,可以充分践行自己的经营理念。在伊坎的心中,一个伟大的企业家正冉冉升起。

伊坎接手TWA的第二年,公司就出现了奇迹般地转变,但其实只是伊坎不入流的小把戏:拉长了资产折旧年限。趁着业绩好转,伊坎准备高价出售TWA,但潜在买家也都是业内人士,伊坎的出售计划流产。但发达的金融市场带来的好处是,资本有无数种方式来变现。

伊坎采取的第一步是私有化。在他的策划下,TWA通过发行垃圾债的方式,来向股东支付了私有化的费用。在这一过程中,伊坎赚了4.69亿美金,代价是让TWA背上了5.4亿美元的沉重债务。

伊坎采取的第二步是卖资产。在私有化的三年后,伊坎又把TWA卖了一遍。从美国到伦敦的三条航线被卖给了美国航空,作价4.45亿美元。一鱼两吃,想来伊坎对这次捕猎很满意。

航空公司是个重资本行业,需要不断投入大量资金更新设施,尤其是在TWA的飞机已经陈旧的情况下。伊坎的私有化计划抽走了公司所有的流动性,高额负债使得TWA丧失了再次起飞的机会。1992年,TWA申请破产。

在电影中,盖柯说过:“我的使命不是创造,而是占有。”金融家只负责辗转腾挪,不负责创造价值。“如果餐厅的冰箱坏了,金融家是不会修的,他宁可把坏掉的牛奶卖出去,也不会去修冰箱的。”

这部电影经典的地方在于:反面人物讲的每一句话,都是这个行业的至理名言。

5. 尾声

在文章的最后,给大家讲一个中国版的恶意并购的故事:2016年,广州国资委控制的广电运通(002152.SZ)和神州数码(00861.HK,现更名为神州控股)之间的股权争夺战。

2015年11月,港股神州控股将旗下IT分销业务出售给了A股上市公司深信泰丰,一举获得现金近50亿港币。与此同时,神州控股持有的神州信息、鼎捷软件、慧聪网等公司股权价值也达到了140亿港币左右。然而,此时神州控股自身的市值只有80多亿港币。

50亿现金+140亿股权≈200亿资产,几乎没有负债,市值却只有80多亿港币。更妙的是,最大单一股东是董事会主席郭为,持股只有6.6%。资产低估、股权分散的神州控股散发着Blingbling的亮光,很快便吸引了一江之隔的广电运通的目光。

2016年3月15日,广电运通发布公告,购买神州控股5.52%股权,15天后便增持到了10.09%,成为神州控股最大单一股东,并将风险投资额度上调至22亿元。而广电运通一季度财务报告显示,公司负债率仅24%,现金高达35亿元,有充足的粮草继续买入。

在这期间,神州控股除了股价快速下跌、日常发发公告,并无其他动作。然而,一片平静的湖面之下,却是暗流涌动,神州控股管理层和广电运通之间,很快就发起了三次对抗。

第一次对抗:发生于6月2日。神州控股宣布,向黄少康等人发行不超过1.49亿股(占扩大后股本12.01%),收购其持有的北京神州数码大厦4-9层及18层物业。公司“看好中国房地产市场”的收购理由相当冠冕堂皇,然而,稀释股权、拉拢盟友的目的,却众人皆知。

广电运通显然并不欢迎这一方案,却无能为力。因为该方案仅需要得到董事会批准即可,并不需要股东大会同意。这一规则成为无数公司实行“毒丸计划”的重要条件。也难怪看上万科的姚老板火急火燎地要召开特别股东大会,更换董事会。

数码大厦收购完成后,郭为及黄少康等人的持股比例达到了18%,一举超过了持有1.21亿股,被稀释后占比9.75%的广电运通。然而,郭为等人并没有睡几天安稳觉。

第二次对抗:6月30日,神州控股召开股东大会,郭为等人计划申请配股发行计划来提升自己的股权,不料却因3.64亿股(占比50.29%)反对票意外被否。这时,郭为等人才惊觉,广电运通持股已经达到了1.77亿股,占比15.09%,再次成为单一最大股东(低于郭+黄)。

败走股东大会的郭为开始四处游走,发动盟友,当时投了反对票的机构,也成为了郭为等人的重点拜访对象。与此同时,斩获一城的广电运通也继续高歌猛进,截止9月28日便买到了3.086亿股普通股,占神州控股的26.23%。

这一时点,于双方而言,都颇为微妙。对广电运通而言,继续购买的空间并不大了,一旦持股超过30%,就会触发要约收购,这个成本和结果,显然也不是广电运通想要的。而对于郭为等管理层而言,26%的比例也很难再超过了,第二次的对抗胜负已分。

显然,这场战役已经不能靠钱来解决了,而更需要的是靠其他资源,例如神州数码背靠的庞大的联想。郭为和广电运通都卯足了劲,迎接终极之战。

第三次对抗:2016年10月25日,神州数控召开了股东大会,董事会“欣然宣布”,1亿股(占发行前总股本8.45%)配股方案获得通过。而该方案和6月份方案最大不同之处是,不仅向郭为配股4.61%,更增加了40余名员工的股权激励。

大鳄也好,妖精也罢,欲得公司者,必先得员工支持。所以,持有持有3亿股的广电运通,也不得不对这个打包的配股方案,投出了赞成票。至此,郭为阵营再添重筹,局势逐步明朗。2017年初,广电运通发布了神州数码减持公告,承认了这场天王山之战的落败。

戏剧性的是,在广电运通减持之时,广州财政局控制的广州城投却逆势买入,最终获得了3.75亿股,占比22.37%,成为神州控股的新当家人。此间桌面底下的利益交换,远非表面呈现的那么简单,但作为私企的神州控股,迎来国企爸爸,已经是不可避免的归宿了。

在中国独特的经济制度和关系社会下,恶意收购这种资本主义国家大行其道的事情,都没办法像BlueStar收购案或TWA收购案那样按照市场化的途径来分出胜负。

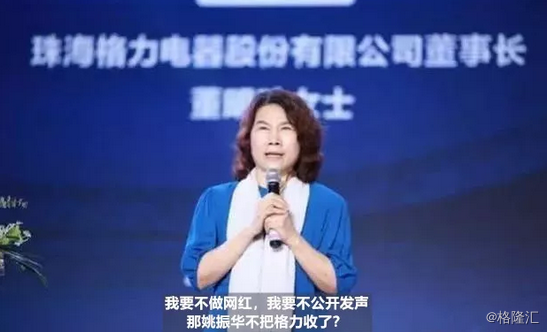

比如,最有效的反击恶意收购的方法,不是靠毒丸,不是靠有钱,而是一种你绝对想不到的方法:做网红。