下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

截止10月10日,腾讯股价已经从2月份最高的475.6港元到跌破300港元,跌幅达到近38%。作为香港市场的明星股票,腾讯股价一路下跌之际如何重新审视它的估值问题?研报掘金在9月13日的解读当中有了非常好的分析。

完整题目:如何对腾讯进行估值,什么价抄底最安全?港A医药股普遍大跌,带量采购政策看券商如何解读?中秋国庆邻近,抄底要提前;这家公司风险释放完毕,全年业绩预期大增并且大股东积极增持有上车的机会?

今日导读:

1、腾讯控股(0700.HK):游戏业务承压,估值逻辑变化

2、医药股普跌的政策因素:带量采购的真正含义

3、唐德影视(300426.SZ)2018年中报点评:短期风险出尽,影视项目进展顺利推动业绩高增长

4、旅游策略报告:黄金周来临,景区股或有机会

5、8月汽车产销量分析:销量增速继续回落,行业个股承压

今日正文:

1、腾讯控股:游戏业务承压,估值逻辑变化

1)网络游戏“总量调控”政策提出,游戏行业监管风险仍在积累

事件:

8月30日,教育部、新闻出版署等八部委联合印发《综合防控儿童青少年近视实施方案》,其中提出:“实施网络游戏总量调控,控制新增网络游戏上网运营数量,探索符合国情的适龄提示制度,采取措施限制未成年人使用时间。”

8月28日,习近平总书记作出重要指示:我国学生近视呈现高发、低龄化趋势,全社会都要行动起来,共同呵护好孩子的眼睛。教育部等八部委的《方案》就是为了响应这一重要指示而拟定的。

网络游戏总量控制导致游戏股普遍承压,特别是南方都市报报道后续可能35%的游戏征税率更是严重打击了投资者对游戏公司的信心。

观点:国家打压游戏行业的态度中期不变

根据游戏工委与伽马数据联合发布的《2018年1-6月中国游戏产业报告》,今年上半年,游戏市场整体收入1050亿元。不过在游戏行业磅礴发展的同时,不少青少年沉溺其中,严重影响了学习和生活。根据《2017年中国电竞发展报告》的数据,30岁以下的电竞粉丝在整个群体中占比高达53%。

游戏行业:18H1中国游戏市场规模1,050亿元人民币(YoY+5.2%),增速明显放缓。

2)中金关于腾讯中报观点:

1)游戏业务

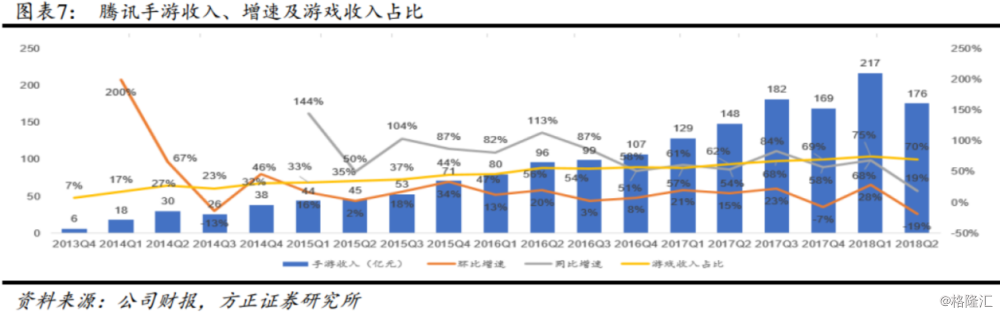

关于手游业务,18Q2手游收入环比下降19%,预计3季度实际确认的收入环比增幅仍将小于10%,主要因为2季度递延收入环比下滑近10%。2)端游业务,我们预计3季度端游收入同比下降6%,全年下滑2.6%。

2)业绩预期:我们预计2018年3季度和全年非GAAP净利润将同比增长13.4%和17.9%。(当前动态PE:31倍)

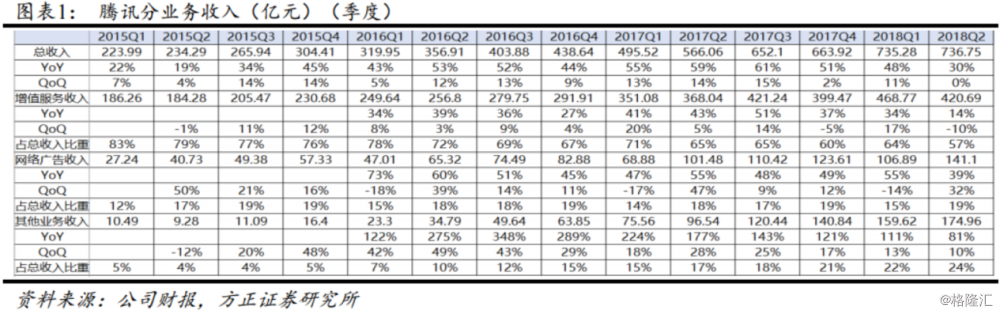

3、腾讯分业务收入解析(方正证券研究所)

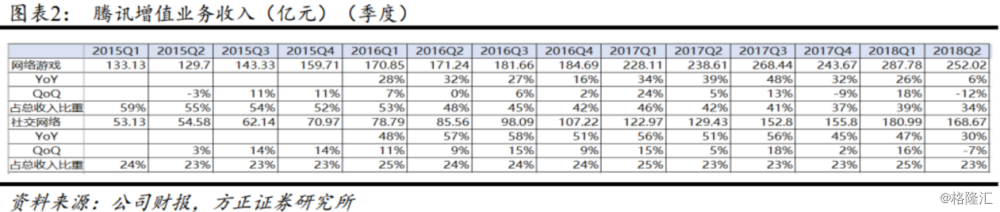

1)18Q2增值服务420.69亿元(YoY+14%,QoQ-10%),占收入比达57%(YoY-8pct,QoQ-7pct),其中网络游戏收入252.02亿元(YoY+6%,QoQ-12%),占比34%(YoY-8pct,QoQ-5pct),社交网络收入168.67亿元(YoY+30%,QoQ-7%);

2)网络广告业务141.10亿元(YoY+39%,QoQ+32%),占比19%(YoY+1pct,QoQ+5pct),社交及其他广告收入达93.80亿元(YoY+55%,QoQ+27%),媒体广告收入47.30亿元(YoY+16%,QoQ+43%);

3)其他业务收入174.96亿元(YoY+81%,QoQ+10%),占比24%(YoY+7pct,QoQ+2pct)。

4、腾讯游戏业务的新估值逻辑将持续打压股价,少量回购作用不大(格隆汇内参)

我们认为腾讯游戏业务在严监管下的增速进入个位数,其原有的估值逻辑是高速增长给予30倍PE,但眼下机构显然不会再按照这个逻辑来进行估值,预期市场会逐渐给出5-8倍PE,腾讯股价将承受很大的压力。

2、如何对目前的腾讯进行估值

…………

欲看完整付费内容请到格隆汇APP商城购买:

近期更新内容:

被定义为服务业中的亚马逊?休闲零食的空间到底有多大,能出牛股吗?近期油价大涨,这个行业的拐点已经出现?小而美的火锅龙头基本面如何?(09/12)

茅台股价上还是下?能让高毅重仓的这家困境中的医疗股有何亮点?中报业绩猛增的水泥股为何不能买?体检龙头未来成长性如何?(09/11)

天然气国内供需偏紧,秋冬将近能否再次点燃价格的暴涨?中国版奈飞,看在线视频行业的龙头价值空间,京东与腾讯携手入驻的永辉超市基本面如何?(09/07)