下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:卖出

目标价:5.00港元

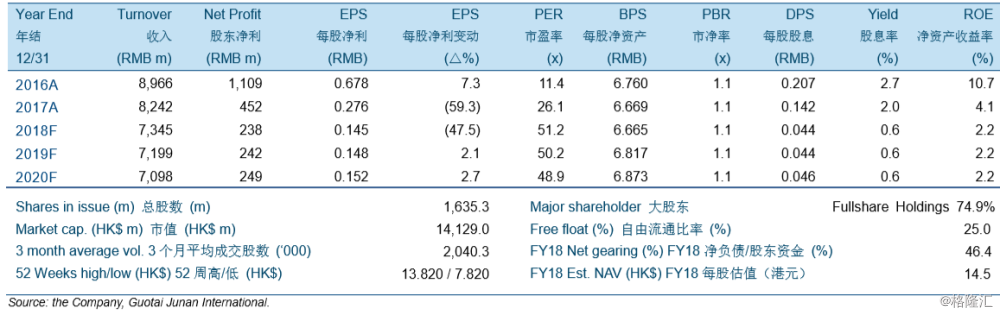

2018上半年净利下滑69.4%至人民币179百万。公司于2018上半年的收入,毛利及净利分别同比下跌了11.0%/33.3%/69.4%。期内除工业设备录得了14.4%的同比收入增长外,其他产品的收入均在期内出现下滑。风电设备收入同比跌14.4%。另外,海外市场收入亦录得了同比24.9%的收入下滑,主要由于对美国市场的销售出现下降。因低产品售价及高原材料成本,2018上半年公司的毛利率同比下降了7.7个百分点至23.1%。

?2018年前7个月国内的新增风电装机达9.5吉瓦,而2018全年则预计将有不少于20吉瓦的新增风电装机。中国于2018年1-7月新增了9.5吉瓦的风电装机,同比上升了29.6%。2018年7月底时的全国风电累计装机容量达172.9吉瓦。我们预计2018年的新增风电装机将介于20吉瓦至25吉瓦,意味着潜在27.2%的同比增长。

下调盈利预测以反映低毛利率的预期。在预期的风电设备于未来持续低走的平均售价及高企的钢铁价格之下,我们预测毛利率将在2018年至2020年维持在低位并将平均在23.3%。我们调整后的2018年至2020年的每股盈利预测为人民币0.145,人民币0.148以及人民币0.152。

我们维持“卖出”的投资评级并下调目标价至5.00港元。我们对公司的前景较不乐观并进一步下调目标价至5.00港元。我们的新目标价相当于29.6倍2018年市盈率或0.6倍2018年市净率或10.2倍2018年企业值/EBITDA。