下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信银行王剑

来源:王剑的角度

一、国企改革25年

从最开始算起,我国国企改革已经经历了25个春秋。

第一阶段:1993年开始,明确产权,“抓大放小”,小型国企大量私有化(部分地区的领导的绰号被改为“卖光”),激发活力,民营经济腾飞。剩下的国企开始整合,效益有所提高,但仍然产权不明。

第二阶段:2003年开始,设置国资委作为股东,解决股东缺位、产权不明问题。开始实施混合所有制,国企有了现代企业制度之“形”(股份制),但仍然缺乏其“神”(现代公司治理)。

第三阶段:2013年开始,实现真正的现代公司治理(进行中)。

而随着改革推进,后面的骨头显然是越来越难啃了。

二、现代公司治理之“神”

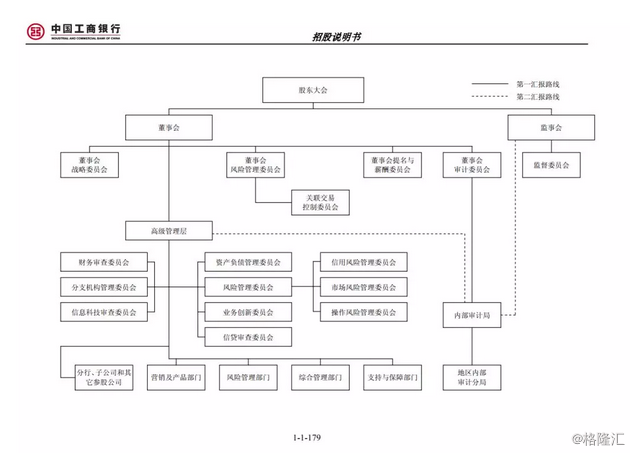

所谓的现代公司治理,是股东出资设立公司,负有限责任。股东会(或董事会)聘任管理层经营公司,考核、监督、激励管理层,形成委托代理关系。比如我们以宇宙行的公司治理结构图为例:

所谓有限责任,就是指股东以其出资额为限承担责任,出资额亏光为止,若有更大的窟窿,不用股东再额外拿新钱去补。有限责任是人类最伟大的发明之一,它可以实现鼓励投资、鼓励冒险的功能。

但众所周知,我国国企其实长期存在预算软约束问题。国企管理层相信股东(政府)不会不管自己,自己捅再大的篓子,股东(政府)也会管的。一个巴掌拍不响,关键是,银行也是这么想的,银行也相信这些国企不管借多少钱,即使真还不上,股东(政府)会管的,于是,它们也就放心地给国企放款了。这就叫基于信仰的放款。政府对国企债务的隐性担保或刚性兑付,是预算约约束的一种表现。

预算软约束的本质是不承认股东有限责任,而是认为股东无限责任。这个股东就是掌握无限资源的政府。

打个比方:一个未成年的熊孩子,老在外面借钱花。不管借多少,父母也只能帮他还掉,同时骂对方的放款的熊孩子一句(说你明明知道我的娃没现金流还不起钱的,不该这样不负责任地放款),或者跟熊孩子的父母也骂一句说管好你自己的娃(对方父母也骂回来,说这边也没管好熊孩子),然后回来再把自己的熊孩子也揍一顿(对方也在揍娃)。双方除了回家把娃各打一顿之外,好像也没啥特别好的办法。这就是预算软约束。

于是,预算软约束的国企,就出现了极其不正常的负债能力,借更多钱,做更多投资,哪怕投资是低效的。这样的国企,显然是徒有现代公司治理之“形”,而无其“神”。导致的后果,是国企的过度高杠杆,以及投资低效,经营效益低,并且积累了风险。起初股东(政府)还能利用自己的资源将其补上,但慢慢地,国企负债高过一定水平之后,股东(政府)想帮它解决也力不从心了。到那时,可能爆发国企债务危机,引发系统性金融风险,后果不堪设想。

国企预算软约束还导致有限的融资资源集中向低效的国企倾斜,效率较高的其他部门获得融资资源少了,从而拉低了整个社会的总产出。

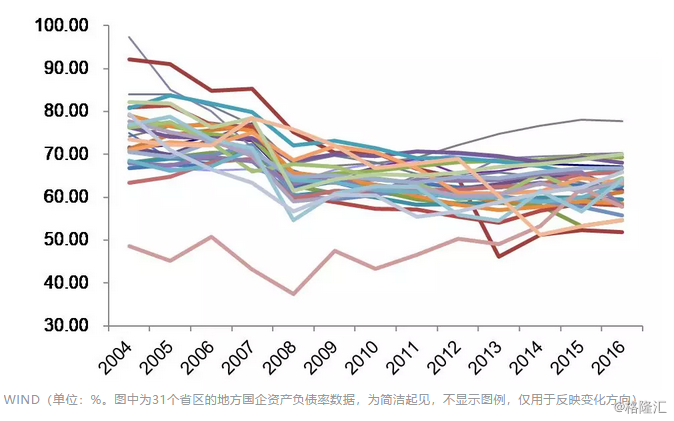

很显然,2011年温州中小企业风波开始,各国民企经历了一轮去杠杆,金融机构不太敢给民企放款。2014年底货币和监管宽松后,金融机构继续集中给国企放款,导致现在国企杠杆水平明显提升。其中,城投公司首当其冲,因为它们有更浓重的政府刚兑色彩。国企不断加杠杆,有些已经明显超出了其股东(当地政府)的资源能力,积累了大量风险。

此次《意见》出台,严厉制约了国企负债扩张,建立“预算硬约束”,防止预算软约束问题继续困扰金融体系,带来风险。效果是值得期待的。

三、国企改革根本之道

当然,这算不算根本解决之道呢?真正要打破预算软约束,最彻底的手段是真正实现政企分离、市场化经营,让企业就是企业。

但毕竟“父子”血缘关系在,股东(政府)想100%实现有限责任,出了问题彻底不救,这几乎很难实现。当然,即使是民企,遇到困境,其股东要是觉得还想保留这企业,那自然也会想办法。所以,企业遇到问题,股东想方设法帮助,这本身是天经地义的事(即使是熊孩子成家立业之后,遇到问题,父母还是会帮的——可怜天下父母心)。

但问题在于,国企的股东和民企的股东,掌握着完全不对等的资源,真救起来,能量是完全不同的。这就造就了国企的优势地位,并且给了民众很不好的印象。其根本解决之道,还是如高层所言的,“把权力关进制度的笼子里”,规定政府行使股东权力时允许动用的资源的边界。政府为了公共利益时,可以动用他掌握的大量资源,但在作为国企的股东行事时,动用的资源必须有明确的边界,并通过法律法规的形式确定下来。

因此,我们期待着国企改革往更深一步推进。