下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月11日,一则医保局召开座谈会的新闻,刷遍了朋友圈,医药界的新风向已吹起,主旋律是否如你所期?

一、事件还原

9月11日,本是个平淡的早晨,迎来了医药界不平凡的一天。

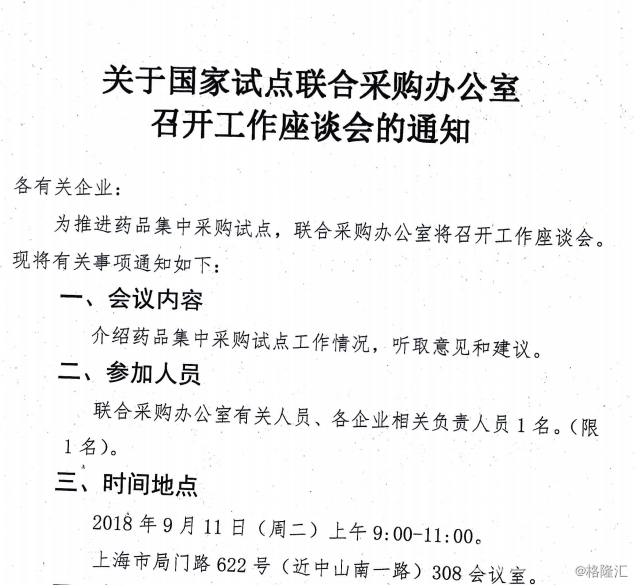

国家医疗保障局投入工作不久,便主导了这次在上海举办的试点联合采购座谈会,出席人员包括试点采购办公室工作人员和相关人员。这个会议的主要是介绍联合采购要求及操作方法,并公布了第一批带量采购的品种清单。

网上流传出一张采购清单,共有33个药品参与这次试点采购,相近于之前的上海带量采购,招标价格时就承诺一定的药品销量。医保局这第一枪,打的很响亮,以往招标只负责到价格这一维度,价格后的数量对药企来说其实是没有保障的,而这次推动的11个城市的带量采购,给予了60~70%的市场份额给中标的药企,意味着未中标的药企们只能去争取剩下了30~40%的份额。都说是个“以价换量”的策略,那么到底需要多少的价来换量呢?

先来体会下这次的规格,11个城市由各城招标办各出一个人,组成这次医保局联合采购的药招组。人员配置上就以以往不同,过去为什么说降价了还不一定保证量,是因为之前的药品招标部门都是隶属于各省卫生厅下面,没有医保的强行介入,医院很难将“量”完善的贯穿下来。而现在将“三医”统管的医疗保障局成立,可以直接统管药物招标,对之后采购量的实行具有一定执行力。

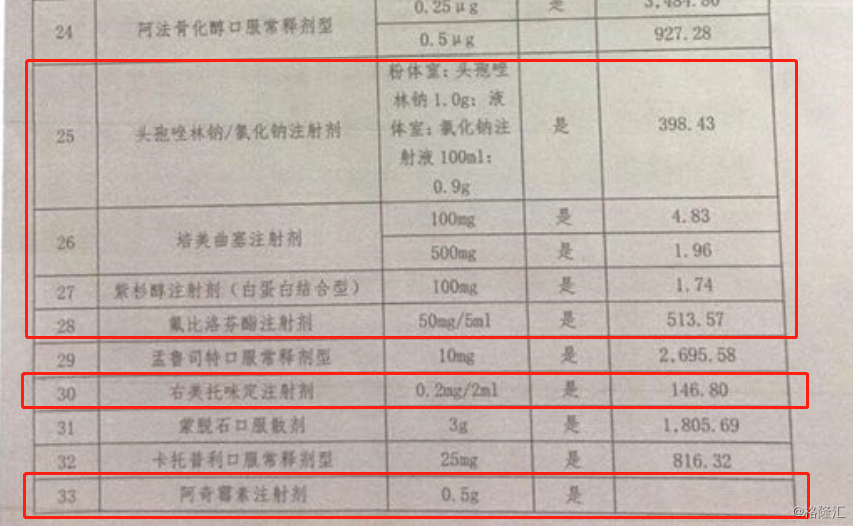

这次流传的采购清单中的33个药品为仿制药,多个已经通过一致性评价的品种,最后中标的品种,可以获得这11个城市(北京、上海、天津、重庆、广州、深圳、沈阳、大连、西安、成都、厦门)60~70%的市场份额。这11个城市,其中4个为直辖市,4个一线城市也都囊括在其中,剩余的均为省会级城市,因此基本代表了各地的情况。11个城市加起来占到了全国药品市场总份额的20~30%,简单计算一下,意味着一旦中标(拿到11个城市的60~70%市场份额),就可以拿到全国药品市场12~21%的市场份额,而这是在不需要销售团队做任何销售行为下。

老大哥分蛋糕,势必为兵家必争之地,时间自然也很紧迫。预计将在九月底发布公告,10月中旬开始申报,将唱票确认中选、议价或谈判在一天内完成,10月底至11月初出结果。

在与时间赛跑下,就体现出了机会都是留给有准备的人,带量采购要求上为通过一致性评价的仿制药品种,可以理解为至今通过一致性评价的品种都要参与招标,一致性评价正如之前所预期的,成了“玩家”必备的入场券。

而此前因为注射剂较为敏感,市场对注射剂的纳入持有不确定的态度。而目前看到的网传的33个药品名单中,6个通过一致性评价的注射剂品种均出现在名单中,看来这次医保局全方位、强力度的执行这次带量采购。那么接下来,就看看价、量如何定义?

价的口径上,据悉招标的模式可能会是,若一个品种(片剂、分散片、胶囊均属于同一种剂型)有三家或以上的生产厂家,以竞价的方式招标,最低价者得;有二家生产厂家,企业自主降价;仅有一家生产厂家,以议价的形式进行。

是否会要去大幅下调药价是市场普遍关心的问题。从目前三种模式看下来,并不一定会走出剧烈的价格战,一家到两家的竞争格局,依然有议价的空间在。且换个维度来考虑这个问题,直接拿11个城市的市场份额,意味着这几个品种都不需要销售团队再进行销售,销售费用会下降,而降价的空间若小于销售费用削减的幅度,那么公司的利润其实不降反升。

而第一次中标并不代表安枕无忧,集中采购的期限仅为1年,要求在1年内完成合约中规定的量,意味着明年的彼时,或许会是第二场招标大战,而随着一致性评价的品种通过的越多,竞争会愈发的激烈。

量的口径上,预计将给予药企们8~15个月的采购量,这个机动范围在,且医院用药的不可控性在,如何做到60~70%的市场份额是大家都比较关注的问题。以上海之前带量采购模式来看,会在医院的医保系统中做好设置,以确保开出多少盒中标品种后,方可开非中标品种。一方面保证了医院的开药数量,另一方面间接的做到监管医院和医生的职能。

二、进阶的“三明模式”

新模式不免想起了前些年大刀破斧的“三明模式”。当时的福建省三明市人口流出情况严重,工业逐渐没落,年轻人都奔相出走前往大城市寻找机会,老人与老职工的赡养问题日益严重,医疗资源浪费、过度医疗等问题逐步显现,于是在2012年三明迎来了医改。

当时三明同样建立了“医药、医保、医疗”三医联动的制度。

在“医药”上,主要是从两个方面进行控制,医药端实现医药和医院的切割,三明市实行二次议价,联合限价采购的模式来挤压药价的水分,零加成切断了医药以多卖药的途径增加利润的动力。流通端,实施两票制,减少流通领域的溢价利润,大幅度的降低药价,还原药价本身价值。当时三明还与宁波、乌海、珠海、玉溪联合开展五市联合限价采购。

在“医保”上,当时他们筛选出129种辅助用药、营养用药进行跟踪监控,限制报销比例。竞品按最低限价,同入围的品种,按同一的结算价进行支付。对医保设置最高的支付限价,如超出限价部分则要求由医院自己负责,从这一角度来限制药价,因为医院一定不愿意自己负担这个价格。而另一方面,为了提高医院的积极性,将二次议价的价差给到医院,以提高医疗服务费、财政补贴等方式进行弥补,这样医院压价的动力更大,药价也就降下来了。

在“医疗”上,推出了院长年薪制,院长的年薪由财政在付,而医生的收入由医院收取的全部医务性收入来支付。另外推出的实施考评体系,包括了6大类40项,包括了科室业务的收入不作为医生年薪考评等政策,对医疗服务质量等多加监管。

(图片来源:动脉网)

可以看的出来,“三明模式”就像今日的雏形,类似却又不同。“医药”和“医保”上,一致性评价已经过滤出质量优质的品种,保证了入围的质量水平进行降价,不似之前不区分质量层次,给定全国最低限价。在“医保”上,激励端发生了改变,在零加成、二次议价的基础上,将激励权给予医院,增加医院的砍价积极性,而现在的激励端交到了药企的手中,以价换来大规模的市场份额,药企主动降价来争取相应的蛋糕份额,而通过医院的医保系统来控制医院的开药量,为一举两得。

新的模式,比“三明”更为完善,而条例的转变,也让执行人发生了转变,贯穿的更为深入,执行力也更为清晰。

三、未来新蓝图

那么新政若执行到位,未来将会走出什么样新的蓝图?

首先,毋庸置疑,一致性评价是兵家必争的入场券,这样看起来连“fast pass"都不算,只有手握入场券,才有资格参与下面的游戏。目前还不知道原研会不会降价来与仿制药一绝高下,但若只有一家药企通过,策略上似乎会是另一种模式,比如硫酸氢氯吡格雷片,2017年PDB样本医院的销量就达到15.39亿元,这样的大品种以招商证券的研报里统计,赛诺菲(原研)占到59%,信立泰占到34%,其实差距并不算太大。若信立泰的氯吡格雷中标,那么可以以小幅的降价换取60~70%的市场份额,而原研赛诺菲可以选择放弃竞争,退而拿剩下的那30~40%的市场,没有过强的价格战,又换来了不错的市场份额,对原研和仿制药企都是好事。港股中值得关注的标的,比如石药集团(1093.HK),目前仅有石药一家通过一致性评价的品种有盐酸二甲双胍片、阿奇霉素片、盐酸曲马多片,而今年重磅推出的注射用紫杉醇白蛋白,虽然恒瑞医药(600276.SH)于一周前刚刚获批,但石药的先发优势明显,在此议价中或占得优势。

其次,目前已经有三家通过一致性评价的品种包括瑞舒伐他汀钙片、苯磺酸氨氯地平片、头孢呋辛酯片、富马酸替诺福韦二吡呋酯片、蒙脱石散,竞品多,意味着只有低价者得,这类品种大幅度降价的趋势是显著的,但是也正因为此,拿下来就直接将竞争对手挡在外面,量上的提升也会是显著的,毕竟之前付了那么多钱做BE试验,为的就是一举拿下市场份额。

(图:数据更新至2018年6月)

而若有2家入围的局面,议价模式就各分伯仲了,哪家愿意“取”,哪家愿意“舍”,最终还是看财报上的数字,若降价至连量都无法弥补的情况,药企们也并非愿意去做这件事,不如退而求其次,拿剩下的30~40%,或许对业绩更为好。那么对于财务的关键点或在于,因为直接给量,节约的是中间的销售环节,不管是拥有自己营销团队,或是外包给CSO,这比开支在这11个市都可以省下来,两个销售模式最大的区别在于,自有的销售费用略低,所以能接受的降级幅度也会相对低一点;而外包CSO的模式,销售费用更高一点,所以能接受的降价幅度也会更大一些,如何取舍,其实都是不做亏本的买卖才是很好。

小结

新政的风吹起,也迎来了新的医药格局,新的玩法,让原游戏的主导者担子不浅,换了新的规则,就会有新的参与者,这就是这些天中国生物制药(1177.HK)一路向下的压力所在,生物创新药的时代或将来临。