下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

原文标题:茅台股价上还是下?能让高毅重仓的这家困境中的公司有何亮点?中报业绩猛增的水泥股为何不能买?体检龙头未来成长性如何?(9/11)

今日导读

1、贵州茅台(600519):茅台预收款的含义

2、新华医疗(600587):高毅2亿元重仓背后的逻辑是什么?

3、警惕水泥行业低估值陷阱,海螺水泥股价或存明显下行空间

4、美年健康(002044.SZ):逐步进入盈利期,未来3年保持高速增长

5、先健科技(1302.HK):医疗器械稀有标的,创新器械有望放量增长

今日正文

1、贵州茅台(600519):茅台预收款的含义(中泰证券)

业绩概况:上半年实现营收334亿,同比增38%,实现净利润157.6亿,同比增40%,毛利率为90.94%,同比上升1.32pct。

二季度实现营收159.3亿,同比增46.4%,净利润72.6亿,同比增41.5%,毛利率90.54%,同比上升2.8pct。

2Q毛利率有较大提升,主要受益产品提价(平均提价18%)和产品结构变化(生肖酒、定制酒等高价酒占比提升)。

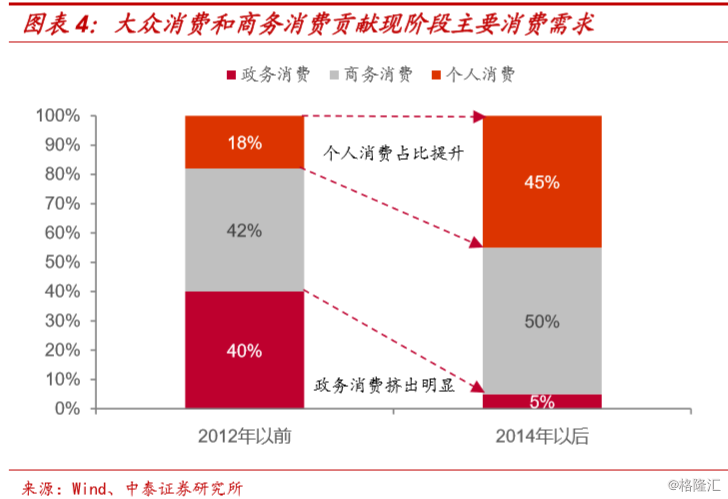

1.1 消费场景:大众消费崛起,商务消费复苏

2012年以后,限制三公消费政策的出台导致政务消费急剧下降,此后个人消费占比从5%上升至45%。大众消费和商务消费成为茅台需求的主要贡献力量,并带动茅台价格不断回升。

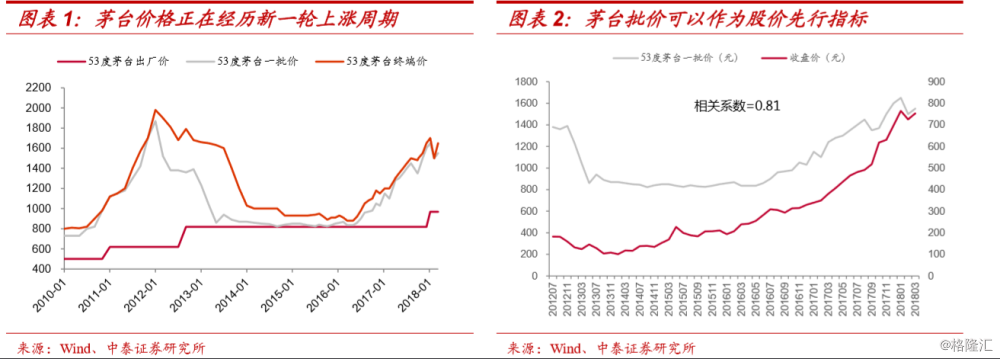

价格周期方面,上一轮茅台价格上行周期,一批价从2010年初的730元一路上涨至2012年的1870元,涨幅超过150%,同期出厂价仅由499元提至619元。

经过2013~2015年行业深度调整之后,茅台价格步入新一轮上行周期,在出厂价并未作出调整(至2017年底)的背景下,其一批价已从850元再度涨至如今1650元,涨幅接近翻倍。

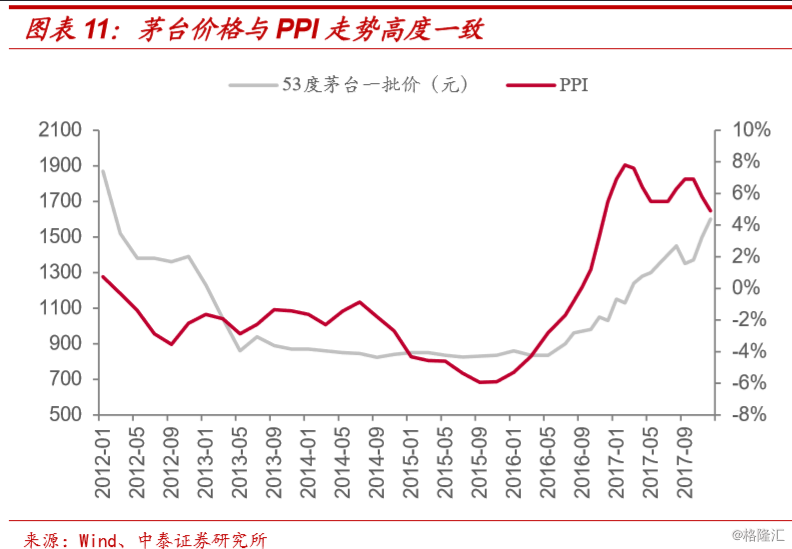

1.2 紧随宏观经济复苏,呈现一定周期性

中泰认为二者的强相关性说明高端白酒和工业部门均受到宏观经济的影响(如经济景气时需求旺盛),另一方面PPI的先行性表明工业部门复苏对茅台需求回暖有一定传导作用,传导路径与商务消费密切相关。

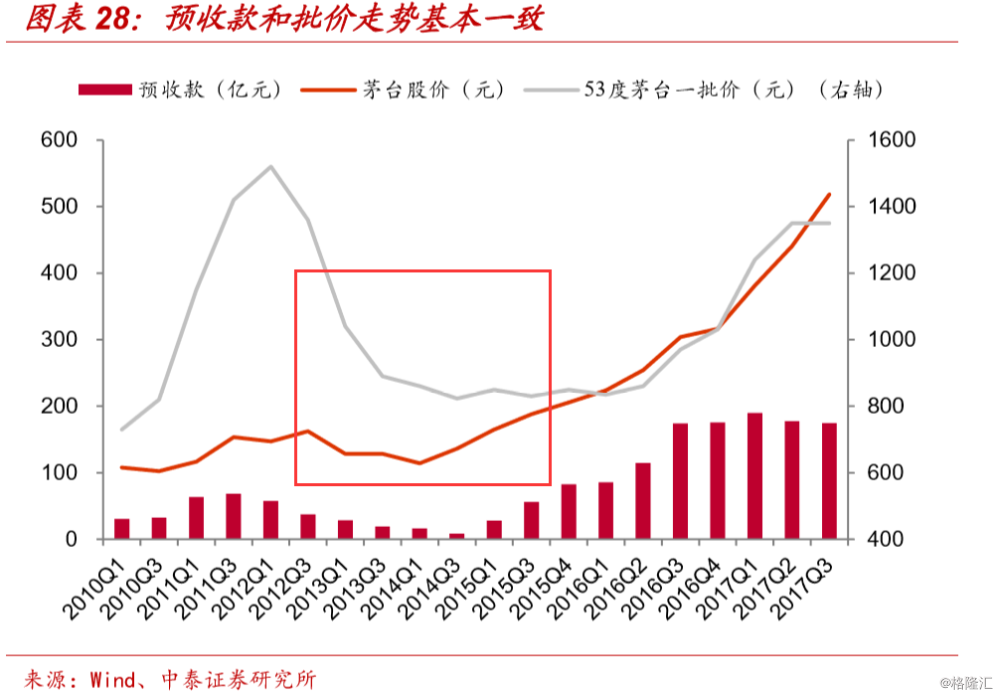

1.3 重点关注预收款带动股价

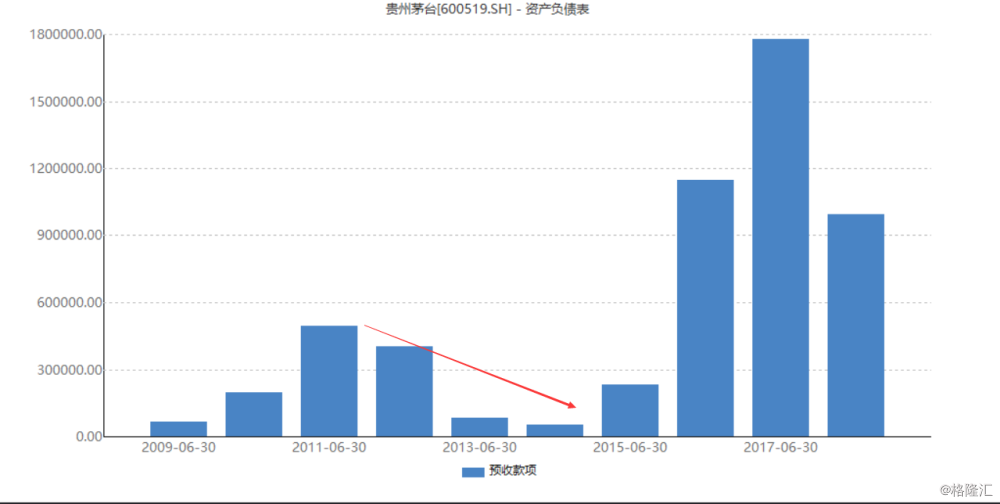

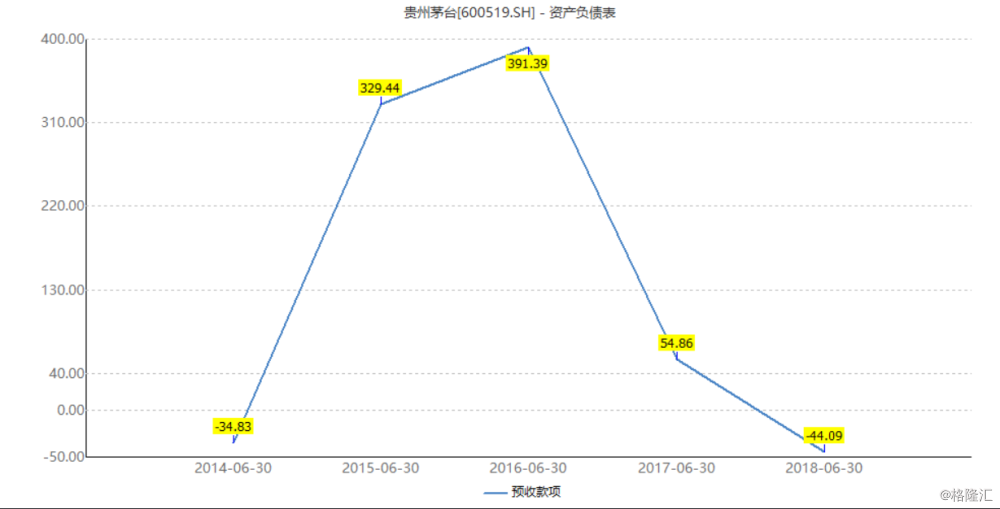

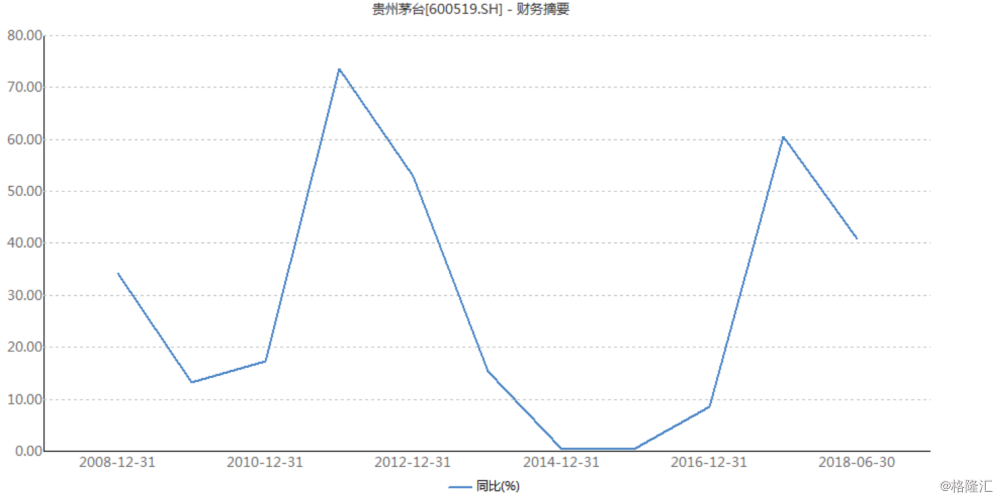

白酒公司预收款和库存存在反向关系,这是因为在行业景气期需求旺盛推动库存不断出清,经销商打款积极导致预收款大幅提升;在行业调整期需求不足库存不断积压,经销商打款意愿差且厂家蓄水池的放水效应,导致预收款水位下降。

通过预收款和茅台价格关系发现,预收款和茅台价格基本呈现同步变动,即增库存的周期也是涨价周期,而预收款的增加表明公司实际需求旺盛,进而带动股价上行。

2012年第二季度末的预收款较2011年同期出现下滑,导致业绩增速开始大幅下滑,进而导致股价出现剧烈调整。(2012.7-2014.1 股价自180下跌到最低价65.98,跌幅60%)

(预收款同比增速)

(茅台业绩同比增速)

内参点评:贵州茅台二季度预收账款环比下降25%,与17年二季度末177.80亿的预收款相比,下滑44%。可以看到预收账款的下降持续发生,未来将进入常态化,参考上一轮周期,业绩增速预期未来3年持续下滑。

………………

欲看完整付费内容请点击阅读原文到格隆汇官网购买:点此进入

限时购买优惠价格,让投资变得更简单!

这些付费服务是基于对经营业绩的研究,而不是概念主题或对短期股价的追逐。

后者是不可预测的,而前者是可预测的。唯有通过对基本面的深入研究,长期跟踪,把握住关键的机会,并长期持有,才是获得安全、可持续回报的正确道路。