下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“市场永远是对的,真正有价值的东西,总有一天会被市场认可,因为价值只会迟到,不会缺席”

记得也就是在两年前,香港内房股存在巨大的分歧,加上彼时上市公司估值的话语权在外资手上,只有少数的国有房地产公司才获得相对高估值,而多数手握大量优质土储的房企常年处于低估值状态。市场总在疯狂中坠落,绝望中筑底。在2015年市场悲观之时,我注意到下半年深圳房地产成交开始火热,果断选择了配置内房股,以土储为指标,选出了龙光地产。可以参考我当年的文章《龙光地产3380:布局极度优良,业绩进入爆发期》

也就是从2015年开始,随之而来的是一轮全国性的房地产销售狂潮,市场关于内房股的分歧瞬间消弭,2017年内房板块一骑绝尘,演绎出经典的戴维斯双击走势,龙光地产也在这一轮上涨中大涨500%以上。

步入2018年后,三朵乌云笼罩着内房板块:金融去杠杆和汇率贬值抬升融资成本、融资渠道的限制令资金吃紧、收紧棚改货币化或使三四线需求萎缩。内房板块再次出现分歧,悲观情绪下,上半年,伴随着恒生指数回调,恒生地产指数从1月30日最高点下跌了19.3%,尤其是收紧棚改和中期业绩落地后,更是加速下跌。

与2015年时一样,经过这轮下跌,市场的悲观情绪和分歧大概率也将逐步消散,其中个别公司,已经凸显出了再次的投资价值。

国瑞置业上周公布了2018年的半年报,数据显示:国瑞置业上半年已签约销售额为68.43亿,同比增长32.3%,已签约建筑面积约为56.34万平方米,同比增长63.7%,公司预计全年销售额将达到238亿,同比增长61%;2018年上半年,公司实现租金收入人民币2.07亿,同比增长48%。另外,公司预计未来3年,收入将保持稳定增速。

除了不错的中报业绩外,国瑞置业土地储备大幅增加,于上半年在全国21个城市共拥有了土地储备1428万平方米,相应货值超过人民币1200亿,较去年底大幅上升近70%。丰富的土地储备足以支持公司未来3至5年内的可持续发展。国瑞置业的土地储备主要分布一二线城市。国瑞置业的土储质量高,同时成本低,公司的资产价值很高。

香港市场是一个相对有效的市场,崇尚价值投资,有价值的公司会受到资本的热捧,相反地,无价值的企业则会被资本抛弃。在恒指和行业指数大幅回调时,内房板块中的国瑞置业(2329.HK)的股价相对强势,近一年中并没有出现大幅波动,有明显的筑底走势,而这种强势的表现,对于投资者来说往往就是挖掘潜力公司的重要信号。

一

作为中国房地产百强企业,国瑞置业是一家专注于精品住宅,及城市中心区域综合体项目的大型开发商和运营商,经过多年发展,国瑞置业形成了完整的房地产价值链。

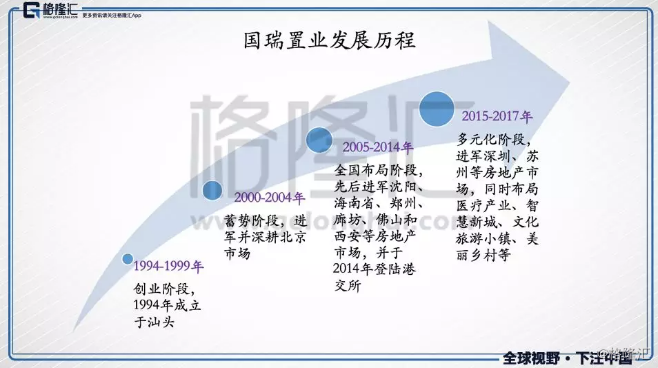

回顾国瑞置业的发展历史,主要分为四个阶段:创业阶段、蓄势阶段、全国化布局阶段和多元化布局阶段。

1994年,国瑞置业在汕头成立,之后创始团队决定北上,扎根北京。

2004年,国瑞置业成功打造了北京二环内的大型综合项目——国瑞城,成为北京的地标性建筑。每家房地产公司都有一个“神盘”,如西山壹号院之于融创,广渠金茂府之于金茂,国瑞城也奠定了国瑞置业在北京的地位,成为首都知名开发商之一。截至2017年,国瑞置业在北京拥有超过168万平方米的土地储备,占国瑞置业总土储备约20%。

之后,国瑞置业加快全国化布局的步伐,围绕京津冀、长三角、一带一路和粤港澳大湾区经济圈,在沈阳、海南省、郑州、廊坊、佛山和西安等城市连续落子,初步完成全国化布局。

近年,国瑞置业除了专注于“物业开发+商业物业”双轮驱动的模式,还积极探索多元化发展,不仅布局医疗产业,还布局发展智慧新城、休闲商业购物公园、文化旅游小镇、健康养老小镇和美丽乡村标准示范区等,成为综合型开发商。鉴于出色的综合实力,国瑞置业在2018年也获得中国房地产协会“中国房地产上市公司综合实力100强第69位”。

2017年,国瑞置业的收入是68亿人民币,其中约94.02%是物业开发销售收入,其次是物业投资的租金收入3.1亿元,占比4.57%,与华润置地的“开发+商业”模式类似(华润置地物业投资的租金收入比重为7.4%),国瑞置业的打法也是双轮驱动,围绕经济发达的经济圈进行城市布局,以住宅开发为主,再自持其中核心地段的优质商业。参考香港本地开发商的发展路径,最终都是以商业自持为主,长远看,优质的商业物业能提供稳定现金流,国瑞置业商业布局的价值将会越来越高。

从合约销售数据看,国瑞置业2014年至2017年的合约销售复合增长率为34%, 2017年公司实现签约销售额148.77亿元,较去年同期增长34%,签约建筑面积为91.49万平方米,销售均价约每平方米16,260.7元。

就像当年我选中龙光地产一样,从公司过去两年的销售数据可以看出,合约销售的增速显著加快,反映出这家地产公司正在加快周转,进入了发展的快车道。

2018年上半年,国瑞置业合约销售68.43亿元,同比增长32.4%,其中第二季度销售同比增加68.5%,增速显著提升,而根据今年推货的节奏,可售货值集中在下半年,预计全年合约销售会有更显著的增长。

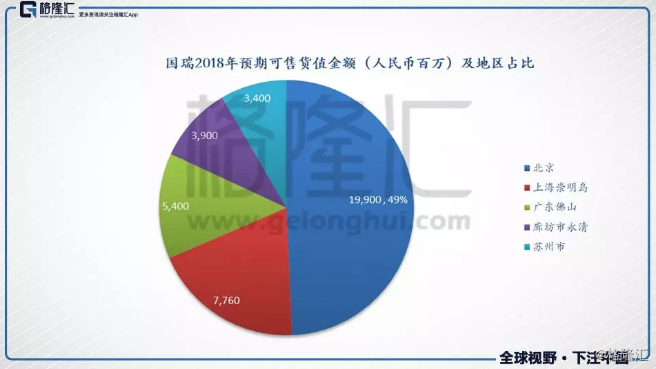

根据估算,2018年国瑞置业的总可售资源将达到590亿。从新增可售货值来看,国瑞置业的可售货值几乎全部集中在一二线核心城市,其中北京地区的货值占49.31%,。这些城市经济发达,吸引人口不断流入,有强劲的住房需求,这是国瑞置业收入增速的保证。

(数据来源:官网路演材料)

从国瑞的货值分布来看,北京,上海,大湾区都是重点区域。根据北京市统计局公布数据,2017年末全市常住人口约2170.7万人。而且根据前程无忧数据,北京地区的平均月薪为11,170元,位列全国第一,有较强的购买力。

上海,是长三角经济圈的核心城市,也是亚洲金融中心之一,是国内外金融机构的聚集地。而且上海人均GDP和人均工资排名第二,仅次北京,有充足的需求和购买力支撑销售去化。

值得一提的是,国瑞置业专注打造高端产品,在市场上有良好的口碑和品牌认可度,比如北京的国瑞熙墅和崇明岛的国瑞瀛台,未开盘就已成为当地市场关注的焦点。

(数据来源:官网路演材料)

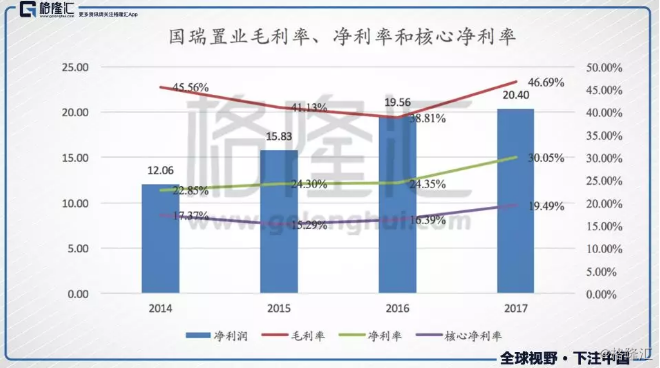

在稳健的销售下,国瑞置业的收入保持在稳健水平。最值得关注的是国瑞置业出众的盈利能力,在不胜枚举的内房股中一枝独秀,堪称内房板块的盈利标杆。

过去四年国瑞置业的归母净利润保持稳步增长,2017年公司的净利润是20.4亿元,其中归母净利润为17.5亿元,同比增长12%。从下图可以看到,国瑞置业的毛利率常年维持在40%的水平,净利润率常年超过20%,这在目前的港股内房股中,绝对是最高的。2017年公司毛利率高达46.7%,净利率更是提升至30%,而核心净利率也高达19.5%。

(数据来源:公司年报)

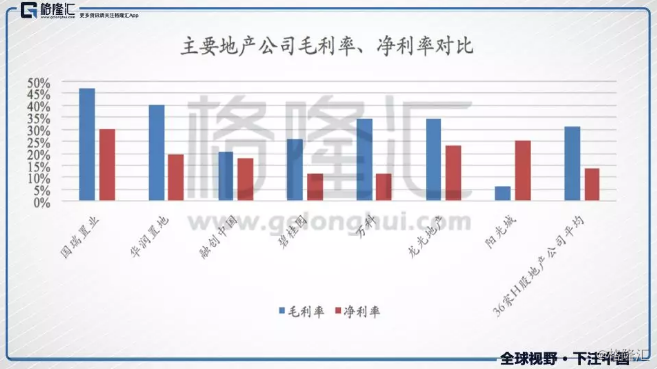

与同行业横向对比,国瑞置业的毛利率和净利率远超香港内房股31.2%和13.9%的平均水平,甚至比以盈利能力见长的华润置地、龙光地产还要略胜一筹。

二

格雷厄姆说,股票市场短期看投票机,长期看是称重机。投资一家公司,重点还是要看未来,国瑞置业盈利能力的本质才是决定公司未来发展的核心。回归到房地产开发本质,最重要环节莫过于土地储备,拿地成本的高低基本决定了项目成败,甚至攸关企业生死。所以,问题的核心还是在于土地储备。

1)优质土储之:布局核心城市

从国瑞置业的城市布局看,国瑞置业围绕京津冀经济圈、长三角经济圈和粤港澳大湾区中的一线城市和热点二线城市进行布局。这些地区具有良好的经济基础,人口持续流入将带动强劲的住房需求,为快速去化和潜在升值空间都打下了良好的基础。国瑞置业在进入这些核心区域的核心城市后,都已成为当地有影响力的房地产开发商。

国瑞置业全国项目分布图:

2)优质土储之:低成本

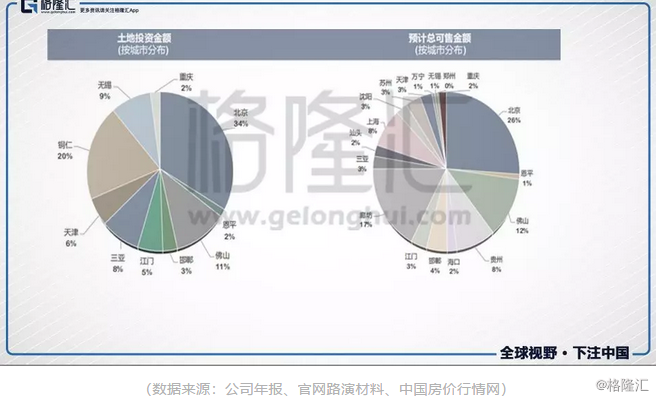

2018年6月30日,国瑞置业在21个城市共拥有土地储备1,428万平方米,相应货值超过人民币1,200亿。土储比去年增幅达到70%。从预计总可售金额的分布上看,一二线城市占比达到58%,整体保持均衡发展。更重要的是,平均土地成本约人民币3,355元/平方米,占2018年中期合约销售均价的27.6%。

由于国瑞置业过去几年前瞻性的土地布局,储藏了丰富的低成本土地,如果按照最新的成交价去估算国瑞置业的资产价值,将会有巨大的空间。这两年,国瑞置业明显进入到了加快周转的状态,预计在未来的推盘销售阶段,国瑞置业将保持较高的毛利率和利润率,由于过往拿地成本足够低,进入高周转后,利润空间就释放出来了。

基于当下的市场情况和房地产商的发展路径,拿地能力直接决定了公司发展的基础。孙宏斌说过:行业最大的风险是地买贵了。地买贵了,资金成本上升侵蚀利润,遇到资金紧张时要亏本销售;地便宜了,就不是问题了,开发商腾挪空间很大,最坏情况也只是降价销售。

对于国瑞置业,土地储集中于一二线核心城市,且成本极低,这就是巨大的安全垫。

三

结尾

当下,市场对内房股十分谨慎,但也就是在这样极端的状态下,真正有价值的公司,就能展现出巨大的潜力,市场不缺机会,缺乏的永远是发现价值的眼睛和对价值投资至死不渝的坚持。

从整体分析来看,国瑞置业属于布局一二线核心城市的大型综合房地产开发商,在经历了过去积极地土地储备布局后,目前销售增速显著提升,各项指标的提升也都非常明显,预计2018年下半年和未来几年的推盘速度和质量上,会有显著提升,增加现金回笼,同时也会有效降低公司的负债率。

因为国瑞置业过往在资本市场是比较低调的,再加上过去几年公司更多重心是放在获取优质土储上,销售端并没有充分释放业绩,导致目前的国瑞置业被明显低估了。

最近公司公布的2018年中期业绩表现亮眼,土地储备大增,住宅及商业地产业务形成齐步增长,随着公司土储的逐步开发,公司的业绩和资产价值将会被释放出来。

目前,国瑞置业的PE约为4.8倍,低于行业7.0PE的平均水平,考虑到国瑞置业已经开始处于高增长期,并且随着市场意识到这家企业无论从推盘计划,拿地节奏,业绩释放,利润率稳健,都开始发力时,自然而然会触发价值回归。

从过去经验看,国瑞置业的分红比例正随着公司业务的发展,逐年提升,2017年公司分红比例已经达到为32%,而随着公司业绩的进一步释放,2018年大概率会是国瑞股东开始丰收的新起点。

由于篇幅原因,只能先讲到这里,下一章,我将会详细分析国瑞置业目前拥有的土地储备的潜在价值,并且尝试分析公司的利润释放节奏,敬请关注。