下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 曾心怡

摘要:报告指出,过去十年间,房市泡沫稍有缓和,家庭债务增长也有所放缓,银行迎来严厉监管,不过全球债务激增,经济增长潜力恶化。随着空前的货币政策影响消退,市场尾部风险或将在2019年增加。

雷曼兄弟轰然倒下,美林证券惨遭收购,美国房市陷于水火……这一切已经过去十年了。

十年前,投资者们没能发现,自大萧条以来最严重的经济衰退近在眼前。1980年代中期以来,市场建立了全球化、放松监管、创新及波动性下滑这四大长期力量,随之而来的则是令人难以察觉的脆弱体系。

十年后,摩根大通回顾了2008年金融危机对金融市场及全球经济的影响:有什么变了?市场又将迎来怎样的未来?

细数十年事:发生了哪些改变

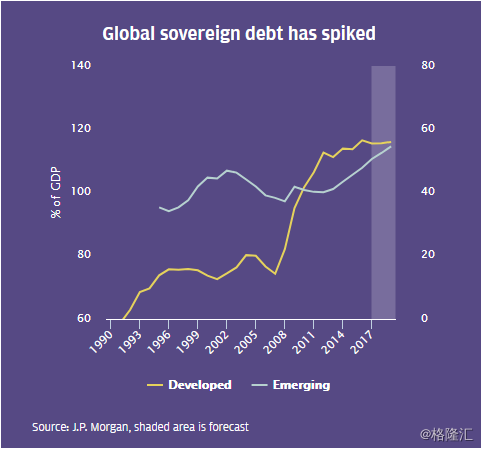

自2007年以来,全球主权债务已经膨胀了26个百分点,主要原因在于发达市场债务与GDP之比增长约41%,与新兴市场12%的涨幅形成鲜明对比。由于财政赤字仍旧相对较高,目前没有迹象表明在可预见的未来之内债务水平将出现下降。

发达市场财政贷款大幅下降逾8%,接近2009年时出现的二战后降幅低点9%。全球财政赤字曾在2009年以7.3%创下新高,目前也仍是居高不下,占GDP的2.9%。到2019年底,美国财政赤字预计将达到GDP的5.4%。

- 房市泡沫

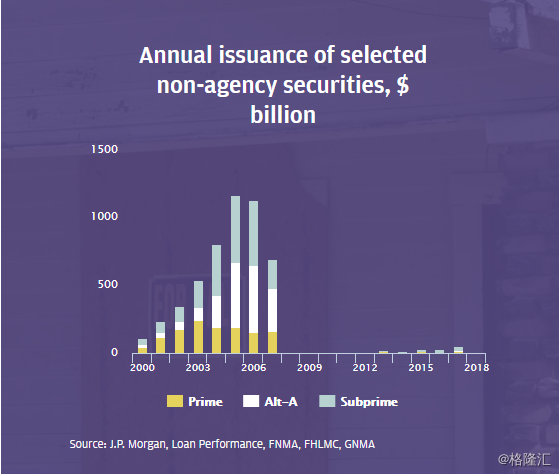

危机爆发前几年,美联储大幅收紧货币政策:2004年和2006年期间加息425个基点。与此同时,美国家庭资产负债表上的抵押信贷增长近45%。证券产品市场蓬勃发展,尤其是非代理机构住房抵押贷款,发行量从2000年的1250亿美元增长至2005年至2006年期间的逾1万亿美元。

特定贷款机构聚焦次级抵押贷款及alt-A等较弱的贷款人,当时的投资者需求也十分强劲。以美国政府为靠山的房利美和房地美自银行将这部分抵押贷款大量购入,并将其作为抵押贷款支持证券出售给投资者。

此举叠加过度杠杆化、贷款标准不当及风险控制不力,最终导致美国房市崩溃,“两房”申请紧急财政援助和十年前的那场金融风暴。如今,美国利率远没有当时那么高,仅约有15%的未尝抵押贷款处于可调整的利率水平。

- 央行资产负债表

过去十年,全球各大央行购入了数万亿美元债券救市。量化宽松(QE)期间,美联储买入大量美国国债及抵押贷款支持证券,令资产负债表一度达到4.5万亿美元。去年,美联储开始缩表,目前每月缩表规模约为400亿美元。

摩根大通预计,美联储缩表将在2021年完成,整体规模将降至3万亿美元。但其中的美债规模将超过现有水平,成为其庞大资产负债表中的主要资产。除美联储外,欧央行也将在2019年启动缩表,而日本央行的扩表或还将持续一段时间。

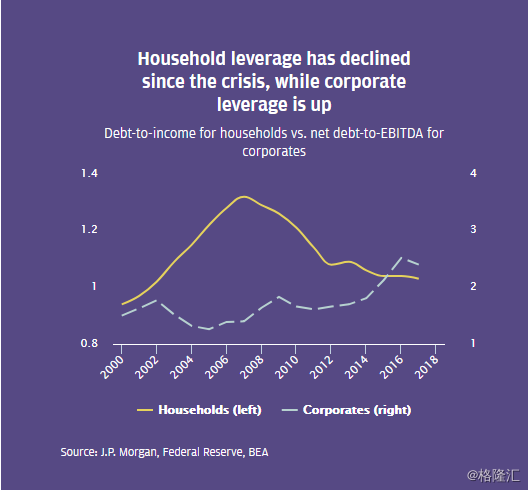

- 家庭债务与收入

危机爆发前,并非只有银行与主权国家负债累累,家庭同样也是如此——很大程度上是以抵押贷款的形式。

2007年,美国家庭债务达到个人收入的1.3倍,创下新高。以美元计算,美国家庭债务仍在攀升。但若将通胀、人口增长和收入因素纳入考虑范围,情况就大不相同了:家庭债务占收入之比较2007年的巅峰下降了30%,债务增长有所放缓,抵押贷款违约率也处于历史最低水平。

与此形成反差的是,自危机以来,由于发行方利用较低的利率发行债券,企业债务占EBITDA之比一直稳步上升。

- 更为严厉的监管

在危机的余波中,国际标准制定者引入了银行监管框架,将风险系统化。银行受更高的风险资本、杠杆资本及流动性要求制约,还增加了用以保护纳税人的相应工具。

在原有的巴塞尔银行监理委员会之外,还有诸如金融稳定委员会等全新监管机构成立。全球监管框架纷纷出炉,《多德-弗兰克法案》及综合资本分析审查监管体系(CCAR)均能对大型银行进行监管。欧美地区还有银行压力测试现身。

近十年过去,特朗普政府和共和党议员正在寻求放松危机后的一系列监管规则,他们尤其想为中小银行“减负”。

- 经济增长遭受打击

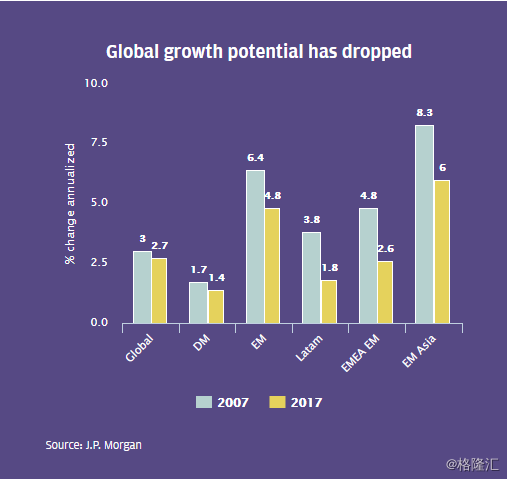

自2008年以来,经济长期增长潜力恶化和生产率增长低迷成为了关键顾虑。

摩根大通分析显示,过去十年,全球潜在经济增长率已经降至2.7%,增速较十年前下降0.3%。由于地区降幅更大,这一数字还是低估了实际损失所带来的结果。十年间,新兴市场潜在增速下降1.6%。自2012年以来,全球年均生产率增长也下降了近1个百分点。

风物长宜放眼量:展望未来

金融危机过后,全球银行面临了前所未有的监管审查。从偿付能力和流动性的角度来看,若全球进入下一场潜在衰退,银行此时正处于最佳定位。

“对于可能引发另一场衰退的事件,尽管预测确切顺序的能力有限,但银行这回不太可能成为致命弱点了。”

- 美股走高

2007年末,标普500指数达到历史高点,随后在2009年3月跌至677点的危机期间最低水平,跌幅超过50%。这也成为二战以来标普500指数在经济衰退期间跌得最惨的一次。

此后,美股投资者开始赚得盆满钵满。由于企业财报强劲,美股在2018年创下历史新高。

那么,今年标普500指数能窜得多高?摩根大通股票策略部门预计,到2018年底,标普500指数能涨到3000点。若企业财报足够强劲,标普或将进一步上涨。与此同时,全球贸易摩擦仍是美股走高的障碍之一。

- 被动投资兴起

投资者正在远离主动型基金,转而稳步走向被动追踪指数的基金。仅看股市,进行被动管理的共同基金数额就已达到3.5万亿美元。此外,终端投资者也开始稳定地投入交易所交易基金(ETF)的怀抱。大部分ETF属于被动投资,还具有额外的流动性优势。

截至2018年5月,全球ETF资产总额达到5万亿美元,自2008年的0.8万亿美元暴增。此外,指数型基金占了全球股本的35%-45%。

投资者偏好被动型基金,原因在于它们费用低、流通量低,且在许多领域之中,扣除收费后的基金回报率比主动管理型基金要高。然而,这种由主动向被动的转变,尤其是主动型价值投资者的下降,削弱了市场的预防能力以及从大规模下跌中恢复的能力。

- 固定收益流动性与市场深度

自2007年以来,全球债市已增长超过一倍,达到57万亿美元。尽管如此,随着银行在市场上越发“人微言轻”,固定收益市场流动性也出现了恶化。2008年之后,市场的发展对流动性造成了严重破坏,这或将成为下一场金融危机的关键因素。

过去十年间,高等级债券供应量增长50%,美国投资级企业债的流通量下降42%,投资级债券的交易商头寸则大跌约75%。与此同时,美债市场流动性仍比危机前的水平低三分之二。

市场流动性下降,叠加被动投资增加,削弱了市场在波动性加剧时预防大规模下跌的能力。

- 完美的对冲?

上次经济衰退期间,10年期美债收益率下降近300个基点,而美国政府债券指数在2008年的回报率为14.3%,这一年度表现为史上第三高。

整体而言,在走向下一次衰退期间,美联储拥有的降息空间比以往衰退时都要来得少。但若这一形式保持不变,市场将预期经济出现宽松周期,美债收益率,尤其是短债收益率将随之有所下降。

摩根大通预计,10年期美债收益率将在下一次衰退到来时自3.5%的峰值下跌一半。

以史为镜,可以知兴衰:取得哪些教训

十年之前,金融体系暴露无遗。各国政府将纳税人的钱用于拯救银行免于破产,各国央行被迫使用非常规货币政策支撑市场,监管机构介入干预,力图确保如此大规模的流动性危机不会再次发生。

如今,银行的资本和杠杆比率大幅提高;从偿付能力和流动性的角度来看,所谓“大而不倒”的银行此时正处于最佳定位。银行复杂性降低,每年还要面临严峻的压力测试,测试是否有能力承受严重的损失。

与2008年相比,美国消费者的状况也要好得多。家庭债务占收入之比下降,贷款标准大幅改善,加息对家庭造成的影响也有所降低。

居安思危去考虑下一场危机的爆发因素,多数分析师认为当年引发金融危机的致命弱点不会再成为下一次衰退的成因,但已有其他风险渐渐浮现。

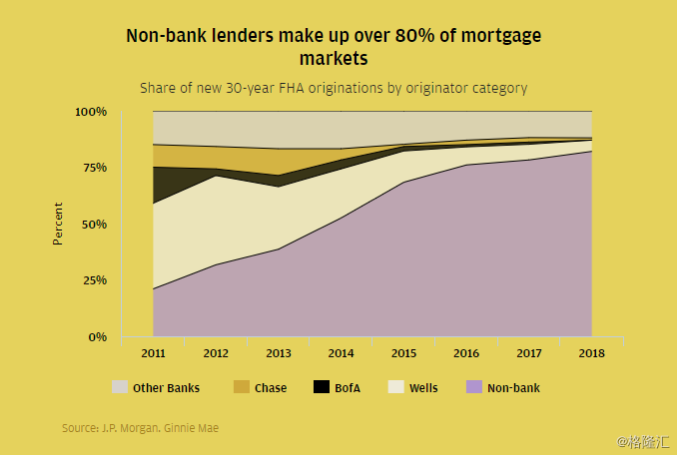

由主动投资向被动投资的转变,降低了市场预防大规模下跌的能力。贷款市场结构也发生了变化,美国非银行抵押贷款所占据的市场份额从危机前的20%增至80%以上。

非银行贷款机构资本通常不如银行充足,且在破产边缘徘徊时,没有相应机制决定谁来接管。对于市场而言,随着空前的货币政策影响消退,尾部风险或将在2019年增加。

周二(9月4日),摩根大通量化部门主管Marko Kolanovic还在一封研报中对下一次金融危机进行了展望:市场突然、大幅下跌;央行推出前所未有救市措施;美国发生50年未见的社会动荡。

他认为,在过去十年中,计算机交易和被动投资的兴起为市场的突然暴跌创造了条件。