下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通通信朱劲松

来源:轻松看通信

事件:公司2018年上半年实现营业收入4.26亿元(同比+54.01%),归母净利润0.44亿元(同比+29.81%),扣除非经常性损益后归母净利润0.32亿元(同比+20.71%)。

紧跟新兴市场,营收利润高增长。公司上半年将具有自主知识产权的高精度定位板卡产品进一步推向市场,同时大力拓展无人机测绘、移动测绘、海洋测绘等新兴市场,推出高精度多平台激光雷达移动测绘和新解决方案智慧施工系统等新产品。2018Q1实现营收1.55亿元(同比+55.35%),归母净利润0.12亿元(同比+26.76%);2018Q2实现营收2.71亿元(同比+53.25%),归母净利润0.33亿元(+30.94%);上半年共实现营业收入4.26亿元(同比+54.01%),其中数据采集设备实现营收3.31亿元(同比+48.42%),数据应用及系统解决方案实现营收0.95亿元(同比+77.27%),主要基于数据采集设备行业需求的提升和国家对于防灾系统解决方案的投入增加,公司主营业务均保持持续快速增长;主营业务毛利率54.65%,较2017年下降1.27pp,其中数据采集设备业务毛利率53.22%(较2017年提升1.08pp),数据应用及系统解决方案业务毛利率59.65%(较2017年下降6.72pp);归母净利润0.44亿元(同比+29.81%),扣除非经常性损益后归母净利润0.32亿元(同比+20.71%),业绩保持稳定增长。

坚持研发高投入,确保核心技术实力,实现长远发展布局。公司上半年进一步强化产品研发投入,管理费用0.98亿元(同比+93.06%),研发投入0.53亿元(同比+69.26%);新增授权有效专利15项(含发明专利14项),新增软件著作权11项,累计获得授权专利128项(含发明专利29项),软件著作权138项。公司紧跟行业发展,积极参与政府科研项目,实现技术创新,上半年参与了上海市发改委《北斗高精度智慧施工管理创新应用及产业化》和上海市科委《基于卫星播发的全星座增强服务系统关键技术研究及示范应用》等重大项目。公司坚持研发投入,加强研发体系规划与建设,重点开展高精度板卡、精密定位算法技术、组合导航技术、自动控制技术、电磁兼容技术等核心技术研究,为公司长远发展布局;致力于高精度高可靠定位导航、形变监测集成、农机自动驾驶等解决方案,为后续业务的拓展奠定技术基础。

股权激励完善公司治理,引入人才保证内生发展。公司于2017年完成第一期限制性股票激励计划,实际向255名激励对象首次授予407.25万股限制性股票,授予价格为29.44元/股。公司通过股权激励计划及员工持股平台等方式,让公司中、高层管理人员和主要业务骨干成为公司直接或间接股东,提高管理团队的积极性和主动性。公司建立了系统的人才吸引和发展机制,2018年上半年公司新增各领域优秀人才300余人,总员工达到1300余人,保证人才队伍的持续稳定增长和核心竞争力的不断提升。

设立对外投资管理平台,扩大业务版图,促进产业链布局。公司上半年新设子公司宁波熙禾投资管理合伙企业(有限合伙)、新增参股公司武汉智能鸟无人机有限公司。宁波熙禾作为公司对外投资管理平台,将通过投资收购加强公司在地理信息、机械自动控制、专业导航等产业领域的相关技术力量,并通过投资与高精度位置技术相关的AI等新兴行业为长期发展布局。公司在全国国内共计拥有28个全资子公司,3个控股子公司及3个参股公司,在美国、智利等设立5个海外子、孙公司及1个代表处。完善的全球营销网络使公司在市场需求信息收集、用户反馈、产品完善与后续服务等方面具有协同优势,保障公司业务区域的快速扩张。

北斗三号卫星成功发射12颗,北斗+市场渐行渐近。8月25日,北斗三号第11、第12颗卫星成功发射。按计划,我国将于2018年底建成北斗三号系统并为“一带一路”沿线提供服务,于2020年前后实现全球覆盖。当前市面上采用高通、联发科、华为海思的定位芯片的主流机型均已支持北斗定位。据中国卫星导航定位协会预测,到2020年北斗用户规模将达到世界第一,年产值将超过4000亿元。根据上海产业研究院数据,到2020年中国高精度卫星导航定位应用市场规模有望达到215.3亿元。目前北斗已形成完整产业链,未来在国家安全和重点领域标配化使用的推动下,将与互联网、云计算、大数据进一步融合,催生庞大的“北斗+”应用市场。

盈 利 预 测

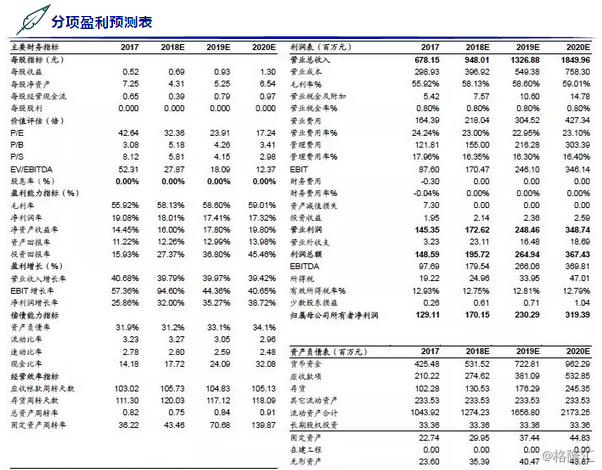

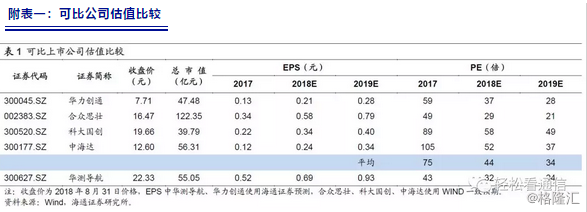

华测导航是国内领先的高精度卫星导航系统供应商,中长期成长受益于北斗导航产业的发展。我们预计公司2018-2020 年营收分别为9.48 亿元(+39.8%)、13.27 亿元(+40.0%)和18.50 亿元(+39.4%),归母净利润分别为1.70 亿元(+31.8%)、2.30 亿元(+35.3%)和3.19 亿元(+38.7%),EPS 分别为0.69、0.93 和1.30 元。参考可比公司平均PE,给予2018 年PE 区间43-55x,对应合理价值区间29.67-37.95 元,给予“优于大市”评级。

风险提示

下游行业投资的政策性波动影响;业绩的季节性波动。

主要财务数据及预测

报告附表

附表一:可比公司估值比较

分项盈利预测表