下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:推荐

1、联想集团是一家专门从事开发、制造和销售智能设备产品并提供专业优质服务的全球智能设备领导企业。随着全球转向智能物联网时代,联想亦从专注单一的个人电脑硬件业务向多样化的设备公司转型。自2014年4月1日起,联想集团成立了四个新的且相对独立的业务集团,分别是PC业务集团、移动业务集团、企业级业务(数据中心)集团和云服务业务集团。

2、全球手机增速放缓,智能手机对个人电脑的冲击的边际效应减弱,商用市场新一轮需求增长的带动,全球的个人电脑市场已经呈现逐渐稳定增长的趋势。从2015年第四季度开始,全球个人电脑业务的衰退幅度逐渐缩小,2018年全球个人电脑销量同比转正,PC产业全面回暖,我们预计未来两三年,PC市场将持续正增长。联想集团延续以盈利优先的策略,大力发展高端业务,加大投入高端商业电脑业务和高端游戏电脑业务的力度。公司在高端商用电脑领域的份额和收入增长都超过了行业增长。公司的高端商用电脑业务2017-2018年的收入按年增加31%。在消費个人电脑方面,联想集团继续专注于高端部分,尤其是游戏电脑业务,该业务2017年的收入增长率达91%,公司在游戏电脑、可拆分电脑、千禧一代电脑等新领域都实现了高速成长。

3、随着云计算和大数据技术的成长,数据中心市场前景广阔。尤其是x86服务器具备弹性好、可靠、灵活、可扩展和高性价比的特点,深受互联网企业的欢迎。截止2018一季度,数据中心业务市场容量为263亿美元,行业增长率为32.30%,其中X86服务器市场容量174亿美元,市场占比66%,增长率也是最快,41%。公司自2014年收购IBMsystemX86项目以来,对数据中心业务进行了内部整合,由于重组复杂,数据中心业务集团在16和17年业务下滑,但是目前已经平稳度过整合低谷期,重组完成,业务转型进展理想。17/18财年第四季度的收入年比年增加44%,是自并购Systemx以来录得的最高收入增长,亏损亦连续四个季度按季减少。数据中心业务的全年收入重回增长轨道,亏损年比年减少,并且各个季度均录得季比季亏损减少,预计公司能在2018年扭亏为盈。

4、面对竞争日益激烈的智能手机市场,联想集团积极调整策略,专注维护利润率。公司通过梳理产品组合、清理整体渠道库存、优化成本结构以及策略性市场调研确定最具增长潜力的领域,加强了在拉丁美洲、北美及西欧的领先地位和盈利能力。在中国则重点布局联想品牌智能手机业务,对于印度智能手机市场,公司奉行“双品牌战略”,同时经营“联想”和“摩托罗拉”这两个品牌。公司缩减了亏损地区的智能手机业务规模,巩固并加强公司在北美、拉美地区的领先地位和盈利水平,确定拉丁美洲移动业务核心市场地位。2018年在拉丁美洲(全年销量同比增长40%,是市场平均增速的近20倍)及北美(全年销量同比增长57%)的强劲表现使得公司移动业务的盈利大幅改善,积极的成本削减措施及移动业务预计公司2018-2019财年的业绩表现将会进一步提升。

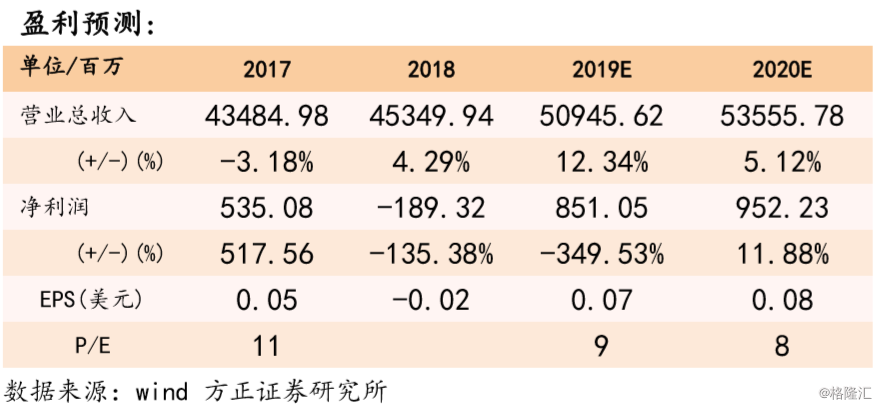

5、盈利预测与评级预计公司2018-19,2019-20财年分别实现净利润分别为8.5亿、9.5亿美元,对应EPS分别为0.07、0.08美元,对应当前价格,PE分别为9、8倍;考虑到PC行业的全面回暖和零部件价格的长期下行,给予“推荐”评级。

风险提示

消费电子创新趋缓导致的下游销售乏力;全球宏观经济的不确定性;全球贸易战的不确定性;贸易壁垒的不确定性;国内经济的不确定性。