下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入

目标价:7.60港元

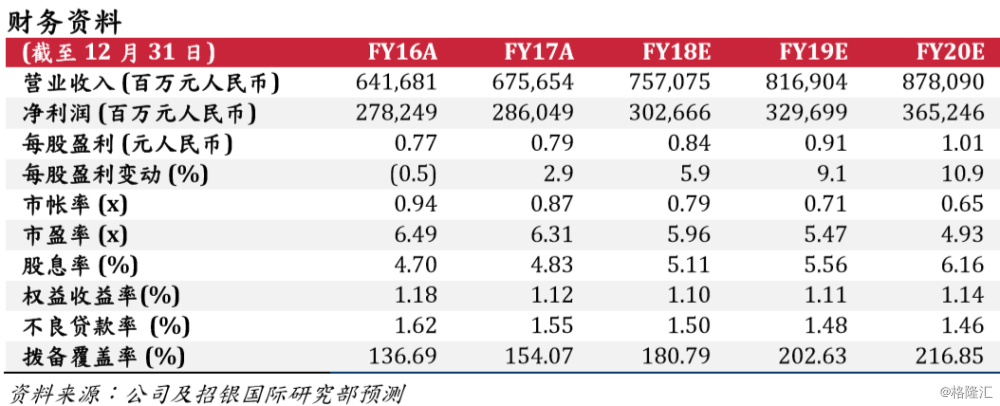

2018年二季度业绩表现稳固,拨备政策维持审慎。工行2018年上半年净利润为1,604亿元人民币,同比增长4.9%,占我们全年预测的53%。净利息收入的强劲增长(同比增长9.0%)和手续费收入的回升(同比增长5.4%)推动二季度单季拨备前利润同比增长7.3%。经营成本基本持平,成本收入比同比下降1.2个百分点至23.6%,为行业最低水平,反映出该行卓越的成本效率。工行依然维持了较为审慎的拨备原则,减值损失同比增长38.1%。净利润增长得益于所得税的下降(同比下降30.2%),可能是由于政府债券投资增加带来的免税效应。

净息差环比持平,显示风险偏好较低。根据我们的测算,工行2018年二季度净息差环比稳定在2.30%(建行下降两个基点,农行/中行上升4个/5个基点)。上半年的贷款收益率因定价提升,同比上涨20个基点,而存款成本受惠于该行强大的存款优势,并没有发生变化。不过,由于近半新增贷款为按揭贷款,资产收益率环比整体持平。这反映出在宏观不确定性背景下,银行风险偏好降低。此外,由于银行间利率在二季度大幅回落,工行作为净拆出方的盈利能力有所减弱。

资产质量展望趋稳。二季度末,工行的不良贷款率环比持平,至1.54%;拨备覆盖率下降1.3个百分点至173.2%。工行一直保持着审慎的不良贷款确认策略,不良贷款对90天以上逾期贷款比率为126.6%。作为不良贷款的前瞻性指标,关注类贷款和逾期贷款比率上半年分别下降了72个基点和20个基点。

资本状况良好。工行的核心一级资本充足率和资本充足率二季度分别下降31个基点和37个基点至12.33%和14.73%,主要是由于当季派发了现金股息。工行的资本比率仍然维持行业第二高水平,仅次于建行。工行昨日公告,建议发行1,000亿元人民币优先股,这将能令该行一级资本充足率提升60个基点。

维持买入评级。工行目前的估值相当于2018年预测市账率0.79倍,股息率5.1%。我们基于GGM模型给予公司的目标价为7.60港元,对应2019年预测每股净资产6.98元人民币及0.94倍预测市账率。我们的主要估值假设包括经调整ROE13.8%,COE14.5%以及长期增长率3.0%。

主要风险:1)宏观经济弱于预期;2)零售业务竞争加剧;3)作为最大的国有银行,需要肩负更重大的社会责任。