下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:7.20港元

投资要点

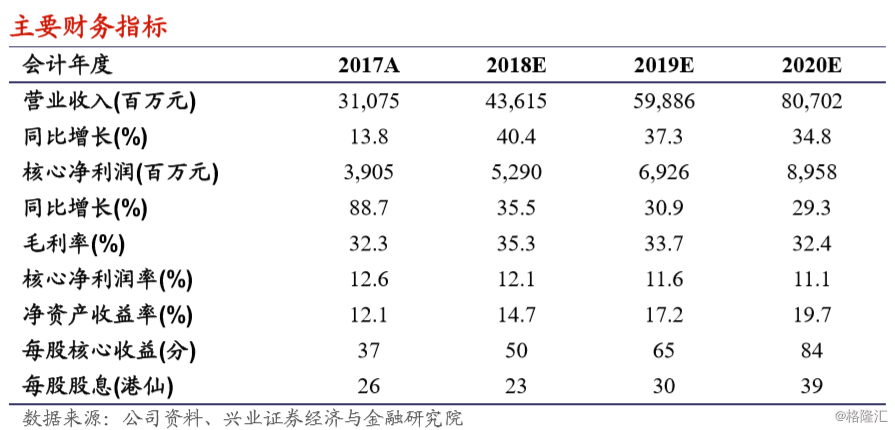

维持买入评级,目标价7.20港元:中国金茂中期业绩亮点十足,核心净利润大幅增长,利润率改善,首次派发中期股息,合约销售爆发式增长。目前公司激励机制完善,未来的发展规划和目标清晰,销售规模将加速向行业第一梯队迈进。公司在土地获取方面有独特竞争力,“城市运营商”的定位使公司在行业的竞争中具有更强的拿地能力、更低的土地成本,“金茂府”品牌的塑造使公司有更高的产品溢价,同时公司的低成本融资能力(4.98%)和通畅的融资渠道也使公司在行业竞争中保持优势。我们预计公司2018/2019年的核心净利润为52.9/69.3亿元,分别同比增长35.5%和30.9%,我们维持中国金茂的“买入”评级,维持7.20港元的目标价,相当于2018/2019年的12和10倍PE,较现价有99%的上升空间。

2018年中期业绩超预期:中国金茂2018年中期营业收入219.4亿元人民币(下同),同比增长23%;毛利86.8亿元,同比增长35%;归属上市公司股东核心净利润31.7亿元,同比增长42.9%,公司中期业绩好于预期。公司中期每股派息12港仙,全年的派息率仍将保持核心净利润的40%。公司已售未结转的货值达到1015亿元,为未来业绩结算打下基础。

合约销售迎来爆发式增长:公司2018年上半年合约销售金额和面积分别为718亿元和210万平米,分别同比增长198%和86%。公司全年可售货值充足,下半年仍然有1000亿的可售货值,全年销售金额将有望超过1200亿元,合约销售迎来爆发式增长。公司中短期目标为到2020年达到2000亿的销售规模,年复合增速超过40%,公司的合约销售将保持高速增长,加速迈向行业第一梯队。

定位“城市运营商”,大规模低成本获取土地:公司在2018年上半年新签约6个城市运营项目,主要位于苏州、宁波、广州等重点二线城市。另外,公司在2018年1-7月份新收购29个项目,权益土地款为225亿元,平均土地成本为8636元每平米。截至2018中期,公司总的土地储备(包含一级项目)超过5000万平米,可支持公司未来销售的高速增长。

风险提示:宏观经济增长放缓、行业限制政策加严、流动性收紧、公司销售不及预期、土地一级开发出让土地不及预期、人民币贬值。