下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

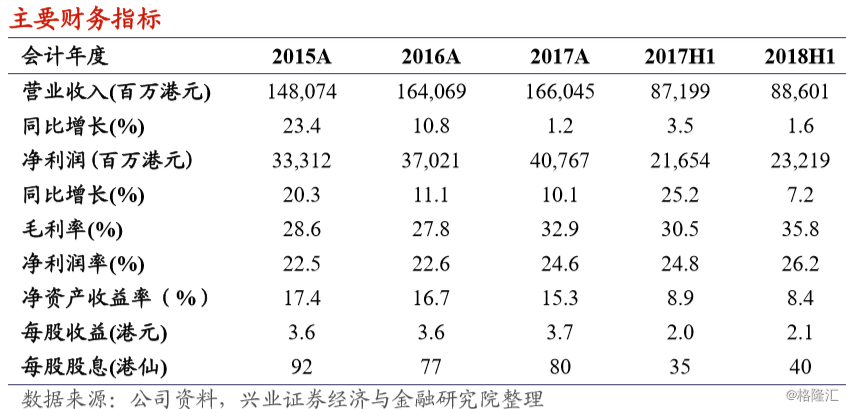

全方面均衡发展:公司的销售和土地储备规模在上半年都实现了稳健的增长,而与此同时公司的盈利质量在逐步提升,各项利润率均维持在行业的领先位置。公司的财务实力较为雄厚,在整个市场环境偏紧之下,公司的资金流动性仍能保持较好水平,融资成本具有明显优势,维持行业内最高的信用评级。公司的当前股价对应2017年6.7倍PE,股息收益率为3.2%,建议投资者积极关注。

2018年中期业绩符合预期:2018年上半年公司实现营业收入886亿元港币(下同),同比增长1.6%;毛利润为317亿元,同比增长19.2%;核心净利润为192亿元,同比增长14.2%。公司的中期业绩符合预期。公司中期每股派息为40港仙,同比增长14.3%,派息总额为43.8亿元,为核心净利润的22.9%。

合约销售稳健增长:2018年上半年公司的销售金额和销售面积分别为1509亿港元和847万平米,分别同比增长18.5%和8.6%。公司的销售均价为17814港元/平米,同比增长9.1%。公司的销售回款率达到88.9%,处于行业较高水平。销售金额按区域分布,华南区域、华东区域、华北区域、东北区域、西部区域和港澳分别占比14%、17%、30%、20%、15%、4%。公司维持全年2900亿港元销售目标,同比增长25%。

土地储备有序扩充:截至7月公司新增了32个土地项目,基本上都位于一二线城市,新增土地储备建筑面积为873万平米,权益面积为740万平米,权益比例约85%。新增土地总价为691亿港元,平均土地成本为7910港元/平米。截至2018年6月,公司的总土地储备面积(不含中海宏洋)为6748万平米,同比增长15.3%,权益比例为84%。按区域划分,华南区域、华东区域、华北区域、东北区域、西部区域和港澳地区的土地储备占比分别为22.1%、10.5%、26.4%、18.5%、22.2%、0.3%。

风险提示:宏观经济增长放缓、行业限制政策加严、流动性收紧、公司销售不及预期、人民币贬值。