下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

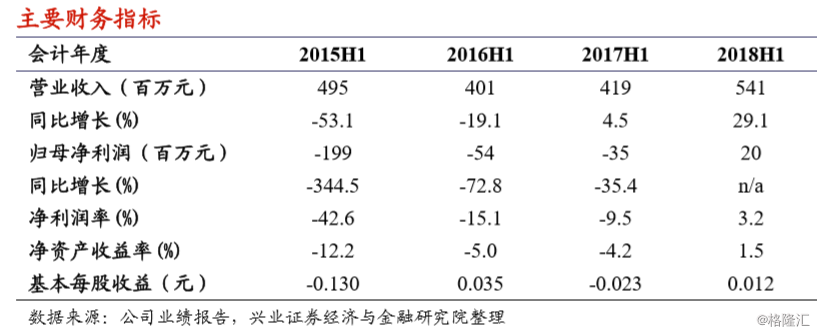

油服行业回暖及有效的降本增效措施助力公司实现扭亏。公司2018上半年实现总营业收入541百万元,相比去年同期的419百万元增长29.1%;归属母公司净利润20百万元,相比去年同期增长55百万元,实现2015年以来首次利润转正,每股盈利0.012元;董事会决定不宣派中期股息。公司经营业绩实现扭亏为盈,主要得益于国际油价回升,境内外油公司增加上游勘探开发资本支出,油服行业经营状况有所改善;同时公司在报告期内坚持贯彻成本管控措施,有效地提高了盈利能力。

油藏板块收入稳定,钻井、完井板块增长迅速。2018年上半年,公司运营的三个主要板块较去年同期营业收入均有所上升。在报告期内,油藏板块实现营业收入228百万元,同比微增3.2%。钻井和完井板块随着市场回暖,增长趋势明显。其中钻井板块实现营业收入222百万元,同比增长50.6%;完井板块实现营业收入92百万元,同比增长79.1%。

丰富在手订单。公司上半年新签署以及递延订单总额约人民币18.9亿元,较去年同期11.66亿元增长约62.4%。新增订单主要来自于西南页岩气项目以及西北的塔里木项目。

我们的观点:华油能源(1252.HK)是中国少数几家能够提供综合油田服务的非国有油田服务供货商之一,服务范围覆盖油藏研究、钻井、完井及其它相关服务。公司的王牌业务油藏研究多年来持续保持着良好的经营情况,且公司目前在手订单众多,发展前景良好。随着当前油田服务行业逐步复苏,公司钻井业务和完井业务恢复正常,预计公司业绩将会进一步改善。

风险提示:国际油价波动;项目落实不及预期;汇率风险。