下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外陈佳宁

来源:EBoversea

1、中期利润同比增长10.1%

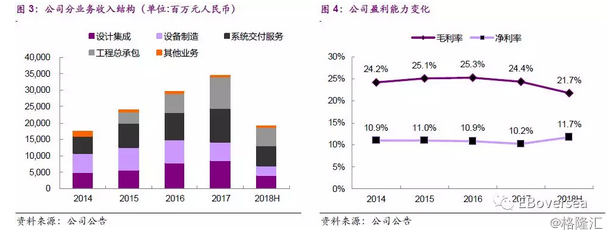

中国通号公布中期业绩,2018年上半年实现收入188.4亿人民币,同比增长14.1%;实现归母净利润20.7亿人民币,同比增长10.1%,基本符合预期;每股收益0.24元人民币。公司中期不派息。

分业务而言,2018年上半年公司设计集成和设备制造业务收入分别为41.6亿和27.9亿,同比分别下降17.7%和8.3%,主要由于2018年上半年铁路基建投资趋缓,业主调整项目施工工期,新签订单项目实施进度缓慢;系统交付服务收入62.3亿,同比增长45.1%,主要由于城市地铁建设投资加大,系统交付服务板块订单增多,业务量增加,以及公司综合实力及品牌影响力显著增强,非集成改造类业务量订单增加。工程总承包收入56.5亿,同比增长38.7%,主要由于公司积极拓展与轨道交通相配套的综合管廊、海绵城市、智慧城市等新兴业务。其他业务收入0.2亿,同比下降64.2%,主要由于公司主动压减物资贸易业务。

上半年公司综合毛利率为21.7%,同比下降3.5个百分点;其中,设计集成、设备制造、系统交付、工程总承包、其他业务的毛利率分别同比变化-7.5/5.7/1.1/2.3/33.6个百分点。由于费用控制得当,销售和管理等费用率下行,上半年公司净利润率为11.7%,同比仅下降0.2个百分点。

公司设计集成板块毛利率下滑,主要由于上半年国家宏观形势变化,部分项目没有按照公司预期进度推进,确认收入较少;随着下半年国家对基础设施投资力度的增加,部分项目陆续开工,下半年设计集成板块的收益确认增加,毛利率有望回归正常水平。

公司上半年新签订单达323.1亿人民币,同比增长4.9%,订单结构大幅改善,高毛利订单比例提升,有利于提升公司未来整体盈利能力。其中,铁路领域新签订单126.5亿人民币,同比大幅增长60.3%;城市轨道交通领域新签订单60.6亿人民币,同比增长19.1%;海外业务领域新签订单3.7亿人民币,同比增长640.0%;低毛利率的工程总承包和其他业务领域新签订单124.3亿人民币,同比下降30.1%;新业务智慧城市业务领域新签订单8.0亿人民币。

2、铁路设备行业投资进入向上周期

随着铁路投资回归8000亿大关,我们认为铁路设备板块已经进入预期修复,基本面见底回升的向上周期。展望未来三年,客运方面,高铁、城轨地铁进入通车高峰,铁路设备需求稳健增加;货运方面,“公转铁”政策确立,铁总实施三年货运增量行动,货运相关设备招标将大幅增长。行业投资已经进入风口期。

2.1、铁路投资有望恢复至8000亿,设备投资受益程度更高

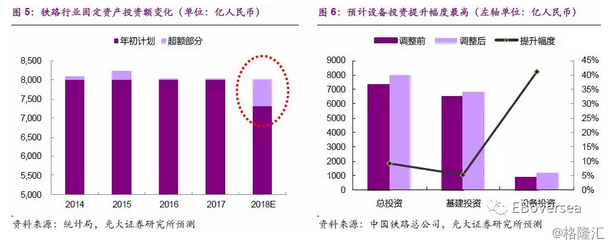

2018年1月,铁总在年度工作会议中,将2018年全国铁路固定资产投资降至7320亿元;同时,投产新线增加至4000公里,其中高铁3500公里。2018年高铁3500公里的通车里程,较2017年的2200公里有50%的增长;但设备计划投资额仅800多亿,低于市场预期。这也直接制约了整个铁路设备板块上半年的表现。当时我们认为,设备投资的计划与实际需求不匹配,2019年的设备投资将开始复苏,从而带来后续铁路设备行业的投资机会。

实际的设备投资回升,较我们预期来得早了半年。2018年7月2日,铁总公布《2018-2020年货运增量行动方案》,以进一步提升运输能力,降低物流成本,优化产品供给。行动方案提出,到2020年,全国铁路货运量将达到47.9亿吨,较2017年增长30%。货运能力建设的超预期增长,带来了相关设备需求量的超预期复苏。

8月7日,据《中国经营报》消息,中铁总人士确认,在铁路机车车辆投资增长和基建潮加速推进的双重刺激下,2018年铁路固定资产投资额有望重返8000亿元以上(原计划为7320亿元),超市场预期。

基建投资方面,铁总计划在2018-2019年里新开工38条铁路项目。与此同时,《长三角城市群区域铁路网规划(2018-2035年)》等区域规划正在进行修编,一些新项目正在准备上马。本次修订中长期铁路规划,以及加快铁路投资后,部分原先“十四五”的项目,可能会提前到“十三五”开工。而一些原先不在国家规划内的线路,也可能新加入地方的线路规划中,形成新的线路增量。

设备投资方面,据《中国经营报》8月7日消息,中国中车人士表示,2018年,铁总对新造客运和货运机车车辆投资提升已成定局,如果再算上用于既有车辆维修的投资,全年机车车辆投资有望达到1200亿元,较年初计划的800多亿元的铁路装备投资大幅提升。从提升幅度来看,设备投资的受益程度更高。

2.2、客货运需求的持续增长是投资增长的基础

2.2.1、铁路客流维持良好增长,未来几年进入高铁密集通车期

在高铁建设连接成网的推动作用下,大量客流被引导至快速、准时、安全、清洁的高速铁路,这一趋势仍然延续。2018-2020年是国家铁路新线通车的又一高峰,我们预计国内铁路客运量仍将维持年复合10%左右的增速。

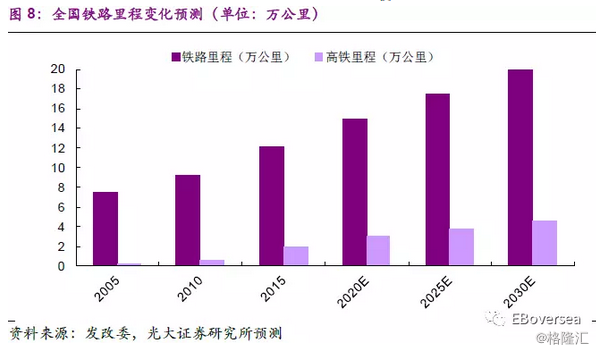

由于近两年重点线路客运量增速超过车辆增速,上座率不断提升;快速增长的客流量,又反过来推动铁路新线建设和车辆加密的需求。根据2017年11月正式发布的《铁路“十三五”发展规划》,以及2016年通过的《中长期铁路网规划(2030年)》,“四横四纵”的铁路网将扩建为“八纵八横”。国家铁路,特别是高速铁路,仍然是未来基建投资的重点领域。

2017年11月正式发布的《铁路“十三五”发展规划》提出,“十三五”期间,全国铁路建设新线3万公里;到2020年,全国铁路营业里程达到15万公里,其中高速铁路3万公里。届时,全国铁路网基本覆盖城区常住人口20万以上城市,高速铁路网覆盖80%以上的大城

《中长期铁路网规划(2030年)》提出,到2020年,全国铁路网规模达到15万公里,其中高速铁路3万公里,覆盖80%以上的大城市;到2025年,铁路网规模达到17.5万公里左右,其中高速铁路3.8万公里左右,网络覆盖进一步扩大,路网结构更加优化,骨干作用更加显著,更好发挥铁路对经济社会发展的保障作用;到2030年,铁路网规模达到20万公里左右,其中高速铁路4.5万公里左右,基本实现内外互联互通、区际多路畅通、省会高铁连通、地市快速通达、县域基本覆盖。

根据我们对在建线路的统计,2018-2020年的高速铁路年通车里程将呈逐年上升的态势。需要信号控制系统的电气化铁路占比将不断提升。

2.2.2、加强铁路货运符合政策导向,货运相关投资将出现大幅上升

铁路单位货物周转量的能耗仅为公路的七分之一,污染物的排放仅为公路的十三分之一。因此,调整运输结构,提高大宗货物和长距离运输的铁路货运比例,特别是打通海铁联运“最后一公里”,大幅提高集装箱海铁联运比例,将成为发展综合运输的主要方向。

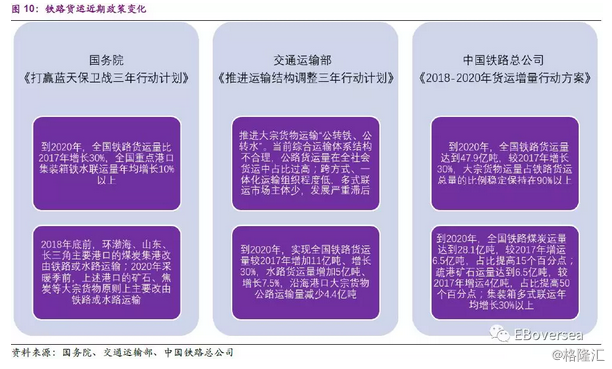

6月27日,国务院印发《打赢蓝天保卫战三年行动计划》。行动计划提出,要优化调整货物运输结构,大幅提升铁路货运比例;到2020年,全国铁路货运量比2017年增长30%,京津冀及周边地区增长40%、长三角地区增长10%、汾渭平原增长25%;大力推进海铁联运,全国重点港口集装箱铁水联运量年均增长10%以上。计划还提出,要推动铁路货运重点项目建设;加大货运铁路建设投入;提升铁路线煤炭运输量;在环渤海地区、山东省、长三角地区,2018年底前,沿海主要港口和唐山港、黄骅港的煤炭集港改由铁路或水路运输;2020年采暖季前,沿海主要港口和唐山港、黄骅港的矿石、焦炭等大宗货物原则上主要改由铁路或水路运输;钢铁、电解铝、电力、焦化等重点企业要加快铁路专用线建设,充分利用已有铁路专用线能力,大幅提高铁路运输比例,2020年重点区域达到50%以上。该政策由发改委、交通运输部、铁路局、中国铁路总公司牵头,财政部、生态环境部参与。

在此背景下,交通运输部制定了《推进运输结构调整三年行动计划》,目标到2020年,实现全国铁路货运量较2017年增加11亿吨、增长30%,水路货运量较2017年增加5亿吨、增长7.5%,沿海港口大宗货物公路运输量减少4.4亿吨。“公转铁”成为政策所向,大势所趋。铁路货运投资增长,设备购置增加,将成为配套“公转铁”政策的必要手段。

7月2日,据新华社消息,中国铁路总公司将实施《2018-2020年货运增量行动方案》,以进一步提升运输能力,降低物流成本,优化产品供给;到2020年,全国铁路货运量将达到47.9亿吨,较2017年增长30%。2018年上半年,全国铁路共发送货物19.5亿吨,同比增加1.35亿吨,增长7.4%,货运增量行动实现了预期阶段性目标。到2020年铁路货运量增长30%,成为各个文件的共同目标,对应三年复合增速在9%左右。

上述行动方案明确提出,到2020年,全国铁路货运量达47.9亿吨,大宗货物运量占铁路货运总量的比例稳定保持在90%以上。其中,全国铁路煤炭运量达到28.1亿吨,较2017年增运6.5亿吨,占全国煤炭产量的75%,较2017年产运比提高15个百分点;全国铁路疏港矿石运量达到6.5亿吨,较2017年增运4亿吨,占陆路疏港矿石总量的85%,较2017年提高50个百分点;2018至2020年,集装箱多式联运年均增长30%以上。

为落实铁路货运增量三年行动方案,中国铁路总公司制定了详细的时间表、路线图和配套措施,确保货运增量和运输结构调整目标如期实现。1、以扩充煤炭外运通道能力为着力点,深入挖掘运输潜力,为铁路货运增量行动提供可靠的运力保障;2、扩大万吨重载列车开行范围,形成大秦线、唐呼线、瓦日线、蒙华线四条万吨级重载线路;3、挖掘既有通道潜力,通过高铁开通,释放同向既有线运力,提升货运运能;4、强化机车车辆装备保障,加大投资力度,新购置一批大功率机车和货车,满足货运增量运输需要。

在多个部委、公司推出行动方案的影响下,为满足货运增量的要求,货运车辆设备的需求将大幅增加。

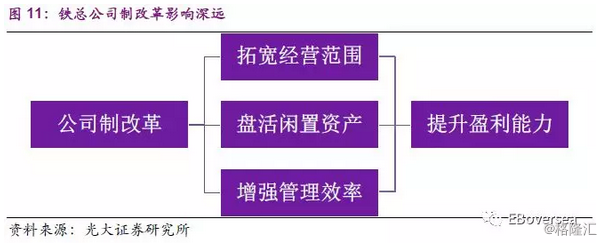

2.3、铁总改革提升效率,有利于行业长期发展

2017年,由于铁总付款周期延长,行业主要公司应收账款和存货周转天数有所上升。市场也一直担心铁总负债率高,制约其投资规模。但我们认为随着铁总公司制改革加速推进,其盈利潜力将得以释放,有利于行业长期发展。

中国铁路总公司所属18个铁路局在完成公司制改革工商变更登记后,于2017年11月19日正式挂牌。至此,中国铁路正式告别路局时代,从传统运输生产型企业,向现代运输经营型企业大步迈进。

各铁路局改制为铁路集团有限公司后,经营范围普遍扩大,多家铁路集团增加房地产开发和经营业务,还有铁路集团增加了物流配送、矿产品销售、烟草制品销售、旅游餐饮服务等市场化的新业务。各地方铁路集团在突破价格管制严重的铁路运输业务后,利用自身优势,新业务的拓展有望为其带来新的利润来源。

由于铁路票价制定时考虑到社会公平,定价偏低;加上铁路建设投资大、回报期长,铁路总公司近年来亏损不断,负债率有所上升。但实际上,铁路总公司坐拥巨量土地储备,其可开发利用的土地分布在18个铁路局的31个省、市、自治区,达到3亿平方米。持续盈利的港铁公司,正是通过房地产开发业务,而非线路运营,实现了良好的整体盈利。我们认为通过公司制改革,铁路总公司的闲置土地资产将得到加速开发,这有望大幅改善其现金流,提升整体盈利能力。

在铁总的公司制改革过程中,减负增效将得到体现。其中,铁路总公司的内设机构精简调整后,机关部门、二级机构、人员编制分别精简10.3%、26.6%、8.1%。与此同时,通过新业务的拓展,既有铁路运输业务的大量冗余人员可以调配到新业务,实现在岗人员的有效利用,减轻运输部门的人力成本。

此外,通过公司制改革,民间资本进入铁路将获得新的突破。铁总已经分别向阿里、腾讯、顺丰等民营资本发出参与混合所有制改革的邀请。

因此,我们认为,中国铁路总公司的公司制改革,将拓宽经营范围、盘活闲置资产、提升管理效率,最终有效提升其盈利能力。铁总的盈利改善,长远看无疑有利于整个行业的稳健发展。

2017年铁路设备招标出现显著回升,为2018年相关公司的业绩打下良好基础。2018年铁总招标金额有望高于原计划。铁路设备投资复苏,招标增加的趋势已经形成,对相关上市公司的订单和业绩将产生持续正面影响。

2.4、城轨地铁市场已进入通车高峰期

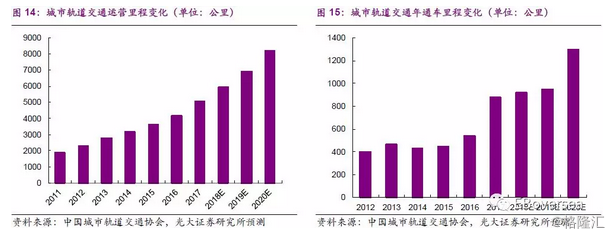

在“十三五”期间,接棒国家铁路,城市轨道交通市场已进入高速增长期。2017年,全国城市轨道交通行业完成投资4762亿人民币,同比增长达23.8%。随着线路由建设高峰逐渐转向通车高峰,整个城市轨道交通产业链,包括基建、信号控制系统、车辆等,均将先后迎来新一轮高速发展期。

国内城市轨道交通运营里程数已由2011年的1887公里,快速增长至2017年的5033公里。目前全国轨道交通在建里程超过6000公里;我们预计到2020年,全国轨道交通总里程有望达到8000公里,较2015年3600公里的总里程增长120%。2018-2020年的城轨地铁通车里程有望达到年均1000公里以上。

以城市轨道交通平均四到五年建设期而言,2014年至今的城市轨道交通固投高增长将从2018年左右开始传导至信号控制系统市场和车辆市场。这也与“十三五”后期,全国城市轨道交通的集中通车期相符。

7月13日,国务院办公厅正式发布《关于进一步加强城市轨道交通规划建设管理的意见》(52号文),提高了建设城轨地铁相关标准。意见要求,申报建设地铁的城市一般公共财政预算收入应在300亿元以上,地区生产总值在3000亿元以上,市区常住人口在300万人以上;申报建设轻轨的城市一般公共财政预算收入应在150亿元以上,地区生产总值在1500亿元以上,市区常住人口在150万人以上。拟建地铁、轻轨线路初期客运强度分别不低于每日每公里0.7万人次、0.4万人次,远期客流规模分别达到单向高峰小时3万人次以上、1万人次以上。

在“52号文”发布后,暂停长达约一年的地铁审批重启。7月30日,国家发改委召开主任办公会,审议通过长春市第三期城市轨道交通建设规划,包含5号线、6号线、7号线、空港线、双阳线等8条线路,总长135.4公里,总投资787.32亿元,规划年限为2018-2023年。

8月14日,国家发改委正式对《苏州市城市轨道交通第三期建设规划(2018~2023年)》作出批复,同意建设6号线、7号线、8号线及S1线等4个项目,线路总长137公里,总投资约为950亿元,规划年限为2018至2023年。

我们认为,“52号文”根据十多年来的物价和建设费用增长,适度提升申报地铁门槛,有利于控制各地建设节奏,避免一拥而上的超前发展。“十三五”期间已开工建设的线路不会受到影响;各地规划中未开工的线路,只有本身建设规模就较小的包头等少数城市会受到审批收紧的影响。

因此,我们没有调整对行业中短期的预测,仍然维持行业“十三五”期间需求快速增长的判断不变。2018-2020年的城轨地铁通车里程有望达到年均1000公里以上,设备需求仍然处在增长期。

3、行业投资复苏,维持公司“买入”评级

随着铁路投资回归8000亿大关,我们认为铁路设备板块已经进入预期修复,基本面见底回升的向上周期。展望未来三年,客运方面,高铁、城轨地铁进入通车高峰,铁路设备需求稳健增加;货运方面,“公转铁”政策确立,铁总实施三年货运增量行动,货运相关设备招标将大幅增长。行业投资已经进入风口期。

我们认为公司仍将沿着稳健的路径成长,但根据中期业绩的收入构成和毛利率等变化,小幅下调了对未来收入和利润率的预测。预计公司18-20年收入分别为406.0亿、475.3亿、542.9亿人民币,净利润分别为38.9亿、46.6亿、55.3亿人民币,对应EPS分别为0.44/0.53/0.63元人民币。维持18年13倍PE目标,但随盈利预测和汇率变化,下调公司目标价至6.60港元,维持“买入”评级。

4、风险分析

1、铁路行业政策执行方向或力度可能发生变化,影响行业投资和公司产品需求的风险;

2、城市轨道交通市场有多个竞争厂商,可能存在产品降价的风险;

3、海外业务受政治、经济等多方面因素影响,可能存在拓展不顺的风险。