下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富证券

评级:增持

【投资要点】

◆FY18H1,复星国际业绩略好于预期,收入YOY+20%达到435.1亿元,归母净利润YOY+17%达到68.6亿元;集团自2018年1月1日其实施HKFRS9,其对金融资产分类、计量及减值带来的投资收益确认有重大影响,若不采用HKFRS9,集团净利润可YOY+41.4%达到82.92亿元。调整后每股净资产YOY-7.5%达到30.78港元,主要受到二级市场波动影响;净债务比率53.6%,较FY17期末的49.7%略有提升,平均债务利率5.18%,较去年增加0.46%。

◆三大生态助力业绩增长。FY18H1,健康生态营收及利润主要来自复星医药的贡献,上半年收入YOY+36%达到139.85亿元,利润YOY+31%达到8.29亿元。ClubMed的扩张推动快乐生态收入增长,YOY+33%达到87.09亿元,利润YOY+5%达到8.33亿元,利润增速显著低于收入增速,则主要由于旅游、休闲业务需要时间成熟,及FolliFollie确认公允价值调整损失1.01亿欧元。富足生态表现稳健,保险及金融收入YOY-11%达到126.45亿元,扣除去年同期Ironshore.Inc股权处置影响,收入YOY+14%;该板块利润YOY+14%达到17.37亿元;投资收入YOY+12%达到19.36亿元,利润YOY+20%达到30.63亿元,板块营收和利润的增长主要由于投资规模的持续扩大及投资收益的提升;蜂巢地产收入YOY+75%达到65.75亿元,利润YOY+10%达到3.97亿元,业绩增长来自地产结盘面积同比增长,利润增速部分被去年评估增值所抵消。

◆FY18H1,集团成立复兴旅游文化集团及复星时尚集团,旅文将寻求分拆上市,公司持股24.8%的宝宝树亦已提交上市申请;2018年7月,豫园完成重组。随着旗下公司的重组或上市,集团业务会条理更清晰,信息更公开透明。

【投资建议】

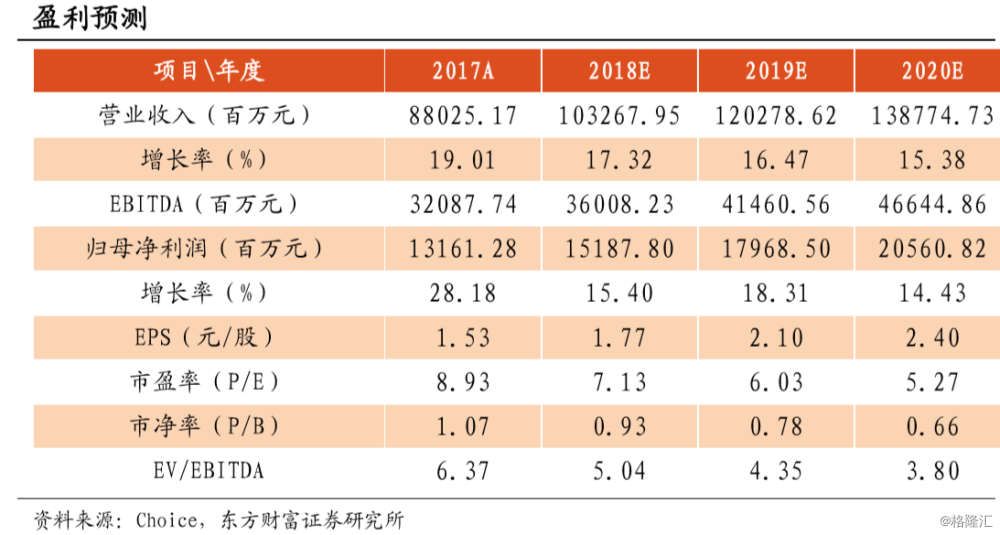

◆基于以上判断,我们看好公司长期发展。我们维持盈利预测不变,预期复星国际FY18/FY19/FY20归母净利润151.87/179.68/205.61亿元,EPS为1.77/2.10/2.40元,对应7.13/6.03/5.27倍PE。我们维持复星国际“增持”评级。