下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:9.6港元

收入规模保持稳健,盈利能力大增。公司发布2018年中报,实现营业收入53.84亿元(+4.24%),公司所有者应占利润8.63亿元(+14.97%),基本EPS0.83元,业绩整体符合预期。收入增长主要是由于多晶硅销量增加,以及BOO项目发电量增长所致。公司综合毛利率28.91%(+1.13pcts),净利率16.03%(+1.44pcts),得益于业务结构优化,盈利能力稳中有升。H1公司经营活动现金流净额为5.60亿元(+315.06%),得益于公司加强应收账款管理,回款能力显著提升。

多晶硅毛利率有所下降,新产能建设稳步推进。2018H1公司多晶硅业务收入21.28亿元(+17.32%),毛利润8.68亿元(+4.28pcts),对应毛利率40.78%(-5.10pcts),毛利率下降主要是由于原材料、燃料价格上涨,成本增加所致。公司H1多晶硅产量1.89万吨(+20%),国内/全球占比分别为13.5%/8.2%,市占率和规模效应进一步提升。同时,公司持续加强产品质量管控、工艺改进和成本管控,生产成本和质量均处于行业领先水平。H1公司启动3.6万吨/年高纯多晶硅产线建设,预计将于2019H1建成投产,届时公司产能将进一步提高,成本继续大幅下降,行业领先地位得以巩固。

ECC业务稳步增长,项目开发向风电倾斜。2018H1公司电站ECC(EPC/BT)业务收入27.83亿元(+1.97%),毛利润4.73亿元(+6.74%),对应毛利率16.98%(+0.76pct)。公司重点布局内蒙古锡盟国家级特高压输配电基地市场,并取得山西运城、河南商丘等一系列风光资源项目。同时,公司积极布局光伏扶贫、分散式风电等新兴业务,由传统大型地面风光资源开发向风电资源为主驱动力的多业态、多元化业务转型。公司H1已完成并确认收入的电站ECC项目装机容量共计462.75MW,在建及已建成待转让BT项目装机容量670MW,预计2018年ECC规模有望达到1.5GW。

BOO业务业绩亮眼,加速由电站建造商向运营商转型。2018H1公司电站BOO业务收入2.54亿元(+60.13%),毛利润1.78亿元(+66.54%),对应毛利率70.23%(+2.71pcts)。公司加快推进内蒙古石拐100MW光伏领跑者项目、江西崇仁50MW风电项目建设,顺利完成新疆哈密景峡200MW风电项目并网,内蒙古锡盟特高压外送通道975MW风电项目启动设计、招标,稳步实现由电站建造商向运营商转型。截至6月底,公司已建成BOO项目共749.5MW,在建项目,实现发电量4.21亿度,上网电量4.16亿度,业务快速增长。BOO业务将为公司提高稳定的现金流,进一步提高盈利水平,是目前公司的发展重点。我们预计2018年公司BOO规模有望达900MW,发电量有望达9亿度。

风险提示:光伏发电量增长不及预期,成本下降不及预期,硅料价格持续下降等。

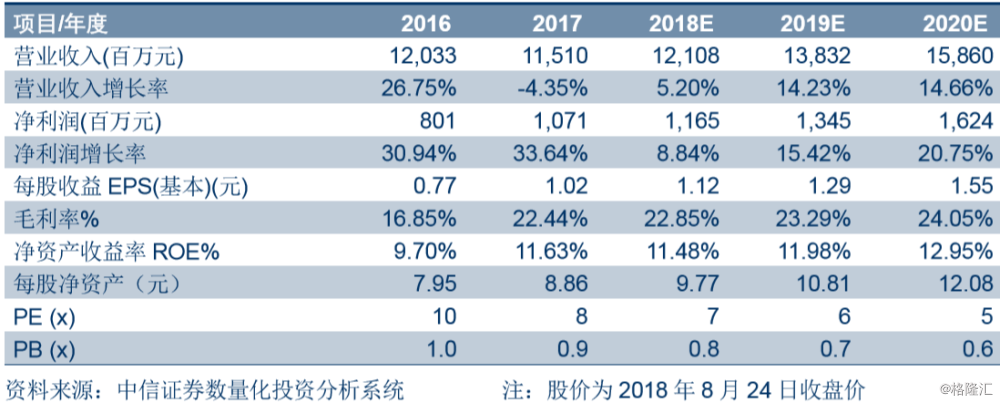

盈利预测及估值:考虑公司电站运营业务加速拓展,我们略调整2018-20年EPS预测为1.12/1.29/1.55元(原预测EPS为1.06/1.28/1.55元),对应PE为7/6/5倍,2018年7.5倍PE对应目标价8.4元(9.6港元),维持“买入”评级。