下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

众所周知,“世界有多少新,就有多少旧”。在全球经济的高速发展下,随之而来的工业和生活废料急需得到妥善处理。资源的愈发稀缺、生态环境的日益脆弱,都催生出废物循环利用的广阔市场。

8月27日,全球金属再生龙头之一---齐合环保(0976.HK)发布2018年中期业绩。截至今年6月30日止的六个月,公司实现收入110.62亿(港元,下同),同比增加约25.7%;归属母公司的净利润3.32亿,同比增长67.6%。姣好的“成绩单”,印证了齐合环保继2017年度终结四年连亏后,业务和盈利能力均已经步入快速增长的轨道。

而引起笔者关注的,则是这家公司目前股价较2015年时其大股东收购的对价存在大幅折价。

2015年,渝商投资集团对齐合环保发起收购,整个过程的对价折合约6港元/股,较公司当前的溢价高达约1.1倍。渝商投资来头并不小,其是重庆最大的民营投资集团,受到重庆市政府和市工商联的大力支持。

快速增长的业务,以及大幅的折价,齐合环保的股价走势是“熊出没”还是“黄金坑”?这篇文章,我们一起来分析。

2015-2017年:海外业务扩展转型

齐合环保成立于1995年,并于2000年开始在台州进行回收、再利用和加工混合金属废料的业务。2010年,公司登陆香港主板挂牌,成为首个成功上市的中国金属再生企业。2011年,齐合环保又在香港元朗及烟台建立了子公司,分别从事电子废料回收处理及混合金属加工。

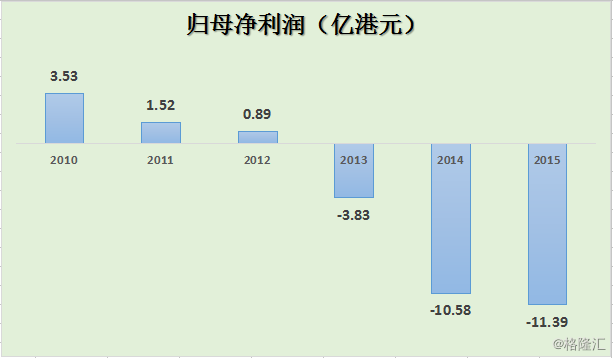

不过,上市后齐合环保的“发展之路”并不太顺遂。2010年,在大宗商品牛市的推升下,公司的净利润达到峰值3.53亿。之后的5年间,齐合环保的净利润则呈现出逐年递减的状态,最多的时候亏损超过11亿。主要原因除了期间金属价格的持续低迷外,还有一个重要原因就是公司的原管理团队错误地判断了大宗市场形势,做了看涨期货合约,反而导致了公司面临双重亏损的尴尬处境。还有部分亏损是因为齐合环保2012年发行的3年期可转债的市值计算会计处理导致的非现金亏损。

1)引入全新管理团队

2015年,公司的经营出现了转机。该年,渝商投资集团斥资44亿并购了齐合环保,并由集团董事长涂建华先生出任公司的董事会主席。旧的管理团队随后被撤换。涂建华先生随后重组齐合环保。

渝商投资集团是由重庆市政府和重庆工商联发起设立的民营投资集团,53名股东均是重庆籍或在渝发展多年、极具社会影响力的民营企业家。其中,集团的第一大股东---隆鑫控股是重庆最大的民营投资公司,注册资本34亿人民币,具有对产业和资本的丰富经验,齐合环保则是其目前在环境产业投资的唯一上市平台。

2)大力进军海外市场

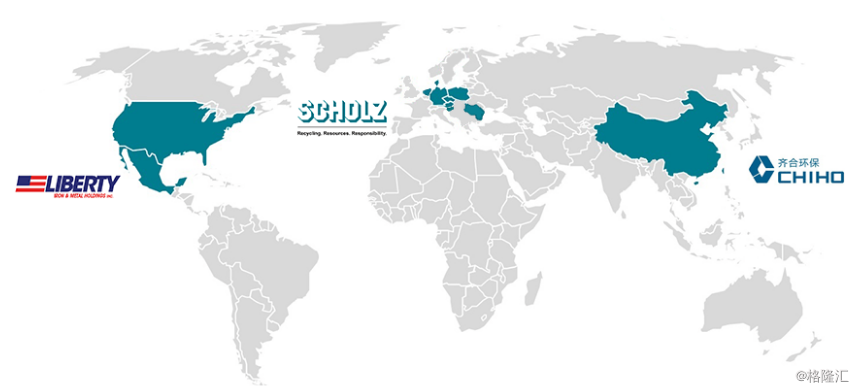

在全新管理团队的指导下,齐合环保开始发力海外市场,于2016年收购了全球领先的废旧金属处理商---Scholz集团的全部股份。Scholz是一间拥有超过百年回收史的废金属再生企业,以德国为基地,在全欧洲布局200余个料厂。

同年,齐合环保还通过Scholz间接收购了处于北美行业领先地位的黑色金属及有色金属加工商和贸易商--- “Liberty”,Liberty在北美洲有超过20个料厂。

该两笔收购完成后,齐合环保不仅获得欧美市场廉价的上游材料供应,亦掌握了全球领先的废旧汽车拆解及加工技术,同时还能够直接拥有Scholz集团于欧美的客户网络,在地域及供应链均实现跨越式突破。

进军海外市场对齐合环保还有一个重要影响。国内金属行业,尤其是钢铁行业,过去多年以来一直面临产能过剩的问题。廉价的中国钢铁产品出口到欧美对当地钢铁企业造成不小冲击。过去几年,欧盟和美国都对不同种类的中国钢铁产品和铝材实施不同程度的反倾销关税,借此激活了欧美的钢铁和金属产业。齐合环保在欧美的业务实际上是欧美贸易保护主义的间接受益者。

3)多元化业务齐头发展

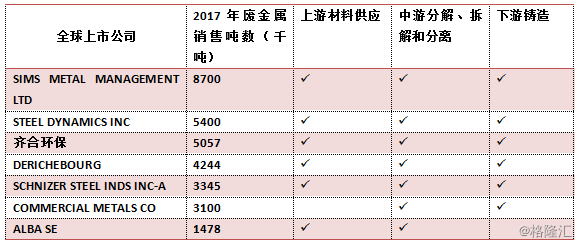

截至目前,齐合环保在全球拥有超过200个料厂,并于大中华地区设有4个主要工厂(香港、台州、烟台、大连),是全球唯一一家营运基地遍布亚洲、欧美和北美洲三大洲的再生金属企业。公司可处理工业废金属包括钢、铁、铜、铝,以及来自制造业、报废车辆及电器、工厂及建筑物拆除后的其它废金属、家电及工业电子废料,以及市政固废。

根据再生废料的种类,齐合环保的业务可以具体划分为金属废料、报废汽车以及电子废物三个核心板块。

金属废料算是齐合环保的传统业务,该板块包括金属废料回收、铸件以及第三方交易。其中,公司位于台州的工厂是世界上最大的废旧电机处理基地,年处理能力50万吨,废旧电机资源回收率超过99%。

值得一提的是,受益于2016年收购德国的Scholz进而进军上游的废金属原料供应领域,齐合环保至今已经将金属废料再生的全产业链垂直整合,这在全球同业中都是属于比较少见的。产业链的打通,使得公司在金属废料业务能够发挥协同作用以及规模效应,成本也大大降低。

同时,凭借着先进的粉碎机技术,齐合环保也是废旧汽车拆解行业的领导者。对比国内行业平均30%的回收率,公司能够达到约96.96%,居全球之首。电子废料方面,齐合环保除了能够开展电子废物的回收外,也提供电子机密数据的销毁。公司在香港元朗的厂房于2016年底升级改造后,为香港最大及最多元化的综合电子废料回收处理中心,亦是香港三家可处置废弃“四电一脑”的处理商之一。

4)业绩全面反转

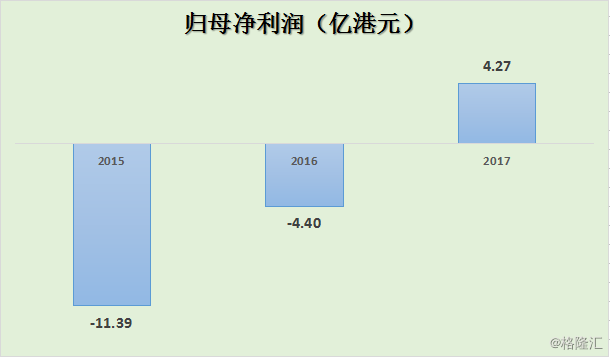

当然,只靠概念“说故事”肯定是不行的,全新出发的齐合环保成不成功,还是要落实到实际的经营数据上。2016年,也就是被渝商投资集团收购后的第一个完整财务年,公司的净亏损为4.4亿,同比缩窄将近7个亿。当年的亏损主要有两方面原因,其一是外汇亏损,其二是对平仓前管理团队剩余的做多期货合约。外汇亏损主要源于2016年英国脱欧导致欧元兑香币出现的大幅度波动造成的。刨除这些因素,齐合环保的运营层面已经开始持平。2017年,齐合环保终扭亏为盈,录得4.27亿净利润,盈利全面反转。

2018年H1:持续成功转型

2018上半年,齐合环保实现收入110.62亿,同比增加约25.7%,归属母公司的净利润3.32亿,同比增长67.6%,盈利水平刷新历史新高。除了大致上看延续了公司继2017年扭亏后的业绩势头外,笔者还观察到了三处亮点。

1)欧美地区收入稳步提升

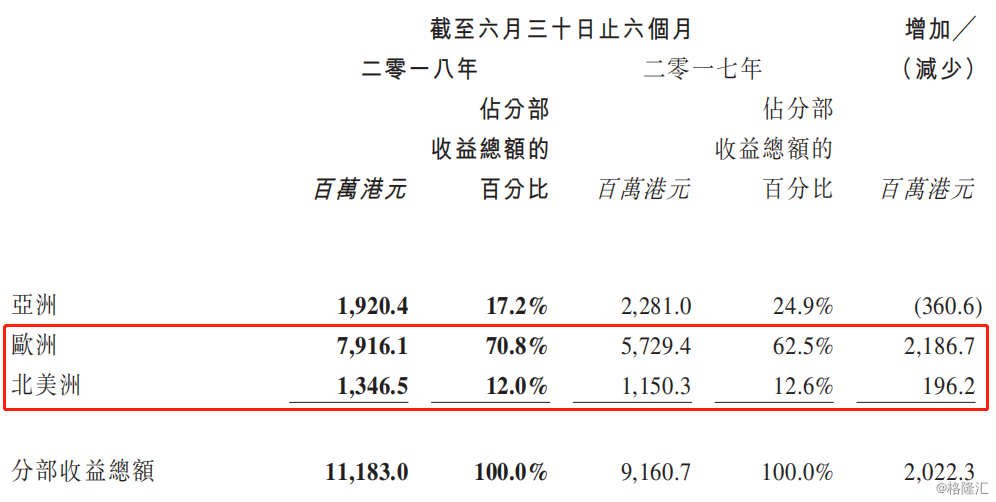

报告期内,齐合环保在欧洲及北美洲地区的业务继2017年并表后继续保持稳步增长的势头,两区域合共处理吨数约上升16.8%至257万吨,带动收入增长34.6%至92.63亿。

具体来看,欧洲和北美洲地区的收入分别为79.16亿及13.47亿,同比增长38.2%及14.6%。其中,Scholz集团的腹地---欧洲区域收入占比达到70.8%,同比大幅上升8.3个百分点,北美洲的占比为12%,基本维持不变。

反观亚洲地区,收入为19.20亿,同比下滑15.8%,占比也从24.9%下降至17.2%。亚洲收入中最核心的是废旧电机马达处理的业务,期内处理量因为进口配额的下调而减少。

总的来看,受于国内对六类和七类废旧物资进口管理新规定的影响,齐合环保已经有意在优化自己的业务结构,提升欧洲及北美洲两大核心收入区域的业务占比。同时,由于公司在欧美拥有自己的上游料厂,产业链得到垂直整合,成本费用方面也相对能够控制好。

透过业务地域的更多元化,齐合环保有效地减轻了依赖单一市场的风险,使公司在行业中保持有利地位。

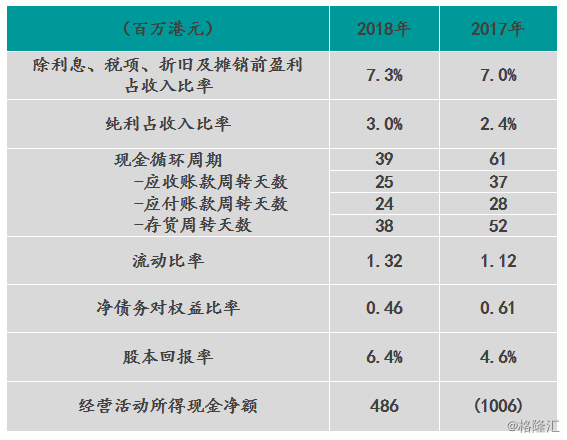

2)财务比率改善

报告期内,齐合环保的各项财务比率均得到了积极提升,运营状况健康。

其中,值得一提的是公司在营运资金的管理上取得了明显改善,应收账款周转天数、应付账款周转天数、存货周转天数分别同比减少12天、4天及14天,使得齐合环保期内的现金循环周期由61天大幅缩短至39天,从而使得经营活动产生的现金流入达到6.4亿,净额达到4.86亿。

3)废油新业务蓄势待发

废油业务,则是齐合环保今年在拓宽业务上做出的全新尝试。早在2015年底,齐合环保就完成收购了烟台力衡环保,进军再生润滑油业务。烟台力衡当时处于在建阶段,并在2017年底获得有关部门批准生产。2018年1月起,公司在山东烟台开始从事国内废润滑油的回收处理,废润滑油属于危废,入门门槛较高,产能预计在每年80,000-100,000吨,有望在明年成为公司新的盈利增长来源。

公司表示目前正准备加大对该业务的投入,未来业务将在全国全面铺开。

未来:定位“全球整体废料处理解决方案服务商”

根据相关政策,2019年初开始,中国即将全面停止进口废旧电机马达。拆解马达目前是齐合环保在中国地区的核心业务,那么这个政策对公司会带来多大的影响?通过对公司中报的仔细阅读,我们不难发现一些线索。

1)拆解业务搬迁至海外

通过业务区域的不断外延加深,齐合环保在中国地区的收入占比目前仅为17.2%。在国内全面停止拆解业务的背景下,公司短期的业绩肯定还是会受一些影响,不过综合看来这个影响可能并不会太大,且是可控的。

其一,在中国进口废旧马达是依靠一定配额的,并且从马达进口、运输直到清关,还需要一段过渡的时间。所以,对于齐合环保来说,虽然2019年不能再进口废旧马达了,其依然拥有一些于2018年配额的存货,也就是说仍然还可以进行部分马达拆解的业务,进而抵消政策带来的短期负面影响。

其二,齐合环保也并不会因为国内的政策就此放弃废旧电机马达的拆解业务。公司目前已经在欧美地区的料厂布局,能够使用机器对若干类型的马达进行破碎处理。同时,公司也会把大量的中国马达拆解业务迁移至南亚及东南亚等国家,还能获得这些国家更加低廉的处理成本。中国劳工的成本本来也在逐年上升,转移阵地也是考虑成本。

其三,齐合环保位于台州等地的马达拆解基地,未来仍可以从事金属相关的业务,例如金属(铝、铜)的熔炼等下游活动。公司现于台州已经有在进行再生铝锭的熔炼制作。生产的铝锭主要供应当地汽车零配件生产商和铝材制品生产商。

2)借鉴欧美发展废料处理服务

对于中国的资源行业,通过整顿改革而使其不断完善优化是社会发展的必然趋势。通过整合,行业经历短期的阵痛也是必然的结果,但是长期来看,则是健康且有益的。因为中国对资源的需求基本面并不会因此改变,能够留下的龙头企业将焕发更强大的生命力。

在德国,Scholz是宝马、大众、奔驰等知名汽车公司长年的合作伙伴。车企制造汽车余下的废料、废钢等,Scholz会进行回收、处理,然后卖给下游客户,最终达到废料处理的目的。不止在德国,废料处理服务的模式已经在欧美发达国家发展多年。

中国庞大的人口基数下,也推动了越来越多的汽车制造厂、代工厂的出现,废料、废钢也越来越多,造成资源的浪费。欧美废料处理服务的模式,对于中国市场是一个非常好的借鉴,不但满足了中国需要资源的需求,亦满足了循环再生的环保主旨。

但是在中国,目前存在的是很多小作坊,还并没有多少大型的专门公司在进行专业化的废料处理服务。中国国内大型的废料处理公司主要还是国企。在国内,行业发展的主要障碍集中在回收体系建设、税务制度不完善、和技术、管理上的落后。中国对工业废料和生活废料方面粗放的处理工艺和管理模式还有待提升。

凭借Scholz,齐合环保在在欧美地区已经积累了丰富的废料处理经验,回收渠道的布局上也有着成熟的成功范例。所以,如果公司要将欧美的废料处理服务模式直接复制到中国地区,难度要比行业其它竞争对手来的小很多。

齐合环保管理层在中报也已经强调,公司未来的前进目标即是成为一家“废料解决方案服务提供者”。如果成功,作为循环经济的强力推动者,齐合环保将会坐享中国废料处理市场带来的广阔发展红利,长期价值值得期待。

小结

综合来看,在全新管理团队的带领下,通过不断外延扩大海外市场的业务规模,齐合环保的盈利水平已经得到全面反转。并且新增的废油业务,以及欧美地区废料处理服务模式的借鉴,也给予着公司未来的收入增量更多的可能性。

齐合环保目前的动态PE为10.9倍。2018上半年,齐合环保的归母净利润为3.32亿港元。假设全年的净利润能够达到约6亿港元,对应0.37港元的EPS,意味着2018年的PE仅为7.86倍。

对比同样是做金属再生的格林美,其PE跟PB都大幅高于齐合环保,已经超越了A股对于H股的溢价。齐合环保主要是通过物理处理方式回收工业金属如钢铁、铜、铝、锌、不锈钢等资源。而与齐合环保不同的是,格林美主要是通过化学处理回收废弃电池中的钴、镍资源,能够为新能源电池提供原材料。但是客观来说,产品同样是大宗商品,两家公司的估值差距却很大。值得注意的是齐合环保的废金属业务在欧美是不存在政府补贴的。

作为一家很可能成为中国首家“全球整体废料处理解决方案服务商”的企业,目前打到仅10倍左右的估值,确实不高。况且,大股东高达1.1倍的收购溢价也为现行价格提供了足够高的安全边际。