下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王浩 姜国平

核心观点:

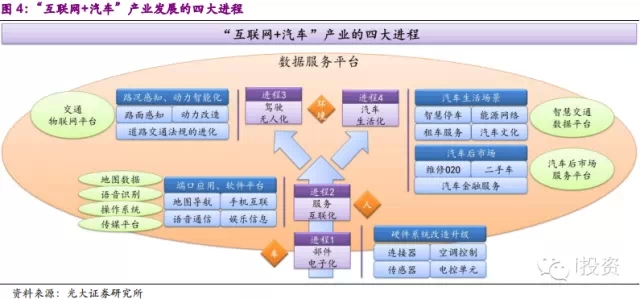

“互联网+”国家战略:启动经济增长新模式。产业融合的本源动力在于解决汽车及互联网领域存在多类型痛点。“互联网+汽车”作为新兴产业,将经历【部件电子化】、【服务互联化】、【无人驾驶】、【汽车生活】等四大进程,与此对应,关联行业的相关业务将得到显著带动,并为资本市场带来巨大投资机遇。

投资建议:

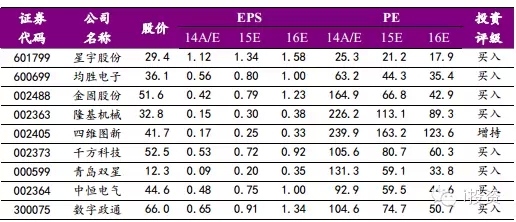

【部件电子化】领域,建议关注在汽车电子硬件研发及生产层面具有先发产业优势企业:东风科技、均胜电子、京威股份、星宇股份、得润电子;

【服务互联化】领域,建议关注长期受益车联网发展的通用技术类企业及以数据为支撑的平台类企业:科大讯飞、四维图新、博彦科技、千方科技、皖通科技、久其软件、荣之联;

【驾驶无人化】领域,建议关注硬件基础部件企业:中达股份、均胜电子;

【汽车生活便利化】领域,建议关注在汽车后市场业务已经开展平台开发和O2O业务企业及能源互联网、智能用电企业:金固股份、隆基机械、德联集团、星宇股份、青岛双星、赛轮金宇、中恒电气、科华恒盛、数字政通、四维图新。

1、“互联网+汽车”:国家战略与产业变革

1.1、“互联网+”国家战略:启动经济增长新模式

“互联网+”代表一种新的经济形态。“互联网+”将充分发挥互联网在生产要素配置中的优化和集成作用,将互联网的创新成果深度融合于经济社会各领域之中,提高实体经济的创新力和生产力,形成更广泛的以互联网为基础设施和实现工具的经济发展新形态。

1.2、汽车产业:互联化改革进程启动

多项“汽车互联化、智能化”项目已经启动。国内互联网龙头BAT分别表示将进军“无人驾驶、互联网汽车、智能电动车”领域,将分别在硬件开发、平台建设方面开展研发与投资。国内的科技企业乐视、华为分别联手主机厂打造软硬件合一的智能信息化平台。国际科技巨头苹果、谷歌则怀有更大产业魄力,志在未来5年内制造出电动智能汽车和无人驾驶汽车。

2、“互联网+汽车”产业发展的4大阶段

2.1、解决痛点:产业融合的本源动力

汽车及互联网领域存在多类型痛点,产业融合的源动力充足。用车领域的痛点包括车内驾乘气氛单调、维修保养高价低质、用车生活原始粗放,而互联网企业也在寻求进入最后未被开发的私人生活领域(汽车)。在各自均拥有众多行业资源的同时,双方融合具有强大动力,也可有效解决车主对高品质车内生活、维修保养、汽车周边生活的要求。

2.2、4大阶段:“互联网+汽车”融合轨迹

产业融合将经历4大阶段。产业的演进逻辑总是从简单到复杂,从硬件到软件的过程,电子器件、计算机软件、通信技术和传媒平台等对汽车生产及应用的改造必然也将经历从电子硬件、软件加载、智能互联的发展阶段。从目前已经呈现出来的产业雏形来看,我们认为,“互联网+汽车“产业将逐步经历(1)部件电子化(2)服务互联化(3)无人驾驶(4)汽车生活化4大阶段。

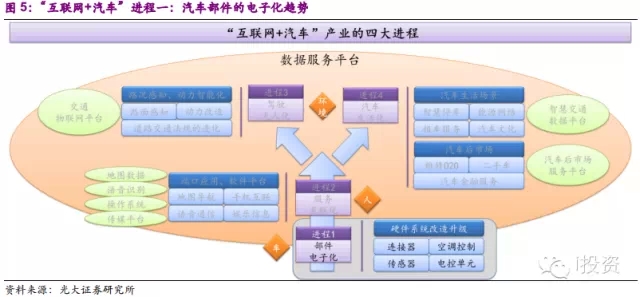

3、进程一:汽车部件的电子化

车内及车外互联服务必须以汽车部件的电子化为硬件基础,所以在汽车本体进化的过程中,部件电子化在“互联网+汽车”产业首先取得显著进展。

3.1、趋势已成,制约因素在商业模式

趋势判断:智能化以电子化为支撑。汽车产品属性的远景目标为智能化,其实现路径为车身和车载电子的大量装配。

制约因素:商业驱动力不足。汽车作为继手机之后的第四屏,将更加深入的发挥人际沟通、人车互动、车内生活等全方位感受提升的作用。我们认为,功能型汽车将逐渐转向智能化汽车。现阶段,制约汽车向智能方向推进的最大因素不在技术而在商业模式(或商业驱动力)。

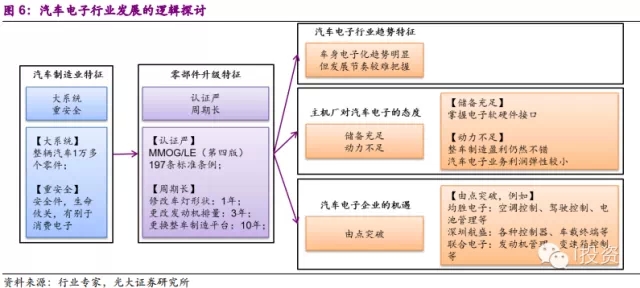

3.2、汽车电子行业发展逻辑探讨

汽车制造业重安全,汽车电子由点突破。汽车制造业具有“大系统、重安全”的行业特征,零部件升级过程认证严格、周期较长,汽车电子发展目前尚未形成统一平台和标准,最具技术优势的主机厂并没有经济动力开发和装配更多汽车电子产品。目前,唯一的突破口在于:汽车电子企业自身的由点到面。例如:均胜电子、深圳航盛、联合电子在部分电子控制等领域的开拓。

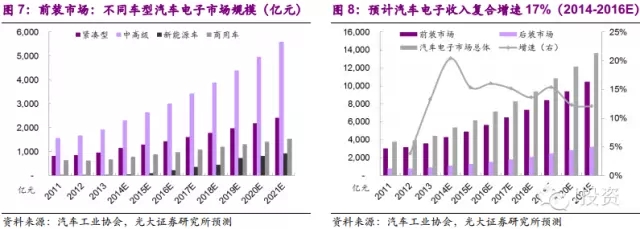

3.3、汽车电子行业增速有望达到整车增速2倍

核心假设:①紧凑级车型增速中枢9%,中高级车型增速中枢12%,新能源车型在2018年达到年销50万辆;②汽车平均制造成本年降2%;③单车汽车电子成本年均升幅0.8到1.5个百分点;④后装市场容量/前装市场容量年均升高0.7个百分点。

2014-16年,汽车电子行业复合增速17%以上。我们预计2014/15/16年汽车电子市场容量分别为5360、6184、7174亿元,未来三年复合增速17.2%,相当于整车销售增速2倍。市场空间高增长的主要驱动因素:①单车汽车电子成本占比提升;②中高级车及新能源车汽车电子装配比例较高,车型销售行业增速较高;③汽车电子后装市场占整体份额持续扩大。

乐观看待汽车电子领域的产品开拓或收购合资。国内汽车零部件企业由点突破,通过两条渠道实现汽车电子领域的产品切入:①自主开发;②收购或合资。我们看好相关企业的产品开发或收购合资战略,预计凭借良好的市场成长环境,该类企业有望实现快速稳定成长。

3.4、相关标的

【部件电子化】领域,建议关注在汽车电子硬件研发及生产层面具有先发产业优势的企业:

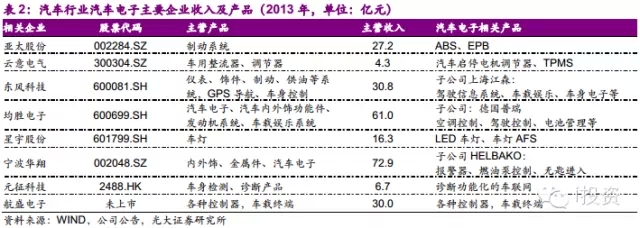

东风科技:上海江森电子供应驾驶信息系统、车载娱乐系统、车身电子产品,客户主要为东风旗下合资和自主乘用车企业,新产品HUD有望持续放量,建议关注。

均胜电子:汽车电子行业龙头企业,公司业务分作两大事业部:汽车电子事业部、汽车功能件事业部。2012年收购德国普瑞进入汽车电子领域,确立公司重点发展方向,产品包括空调控制、驾驶员控制、传感器、电控单元和工业自动化。近期公司牵手深圳车音,首次触网,智能驾驶系统日益完善,强化在汽车电子和车联网领域龙头地位,预计2015、16年EPS分别为0.80元和1.00元,买入评级。

京威股份:子公司福尔达业务优势极为明显,功能件和汽车电子两大方向将共同推进。加之汽车电子盈利能力较强,预计汽车电子业务对福尔达盈利贡献将超过功能件产品。公司外延扩张预期仍在。预计2015、16年EPS分别为0.83元和1.12元,买入评级。

星宇股份:电子车灯(LED车灯)产品未来有望大幅提升;中国星宇转型全球星宇,海外战略即将起步,预计星宇将通过宝马、奔驰等中高端豪华车的配套,有望同步进入其全球市场配套体系,新的蓝海即将打开。目前国内市占率15%,我们认为星宇具备成长为行业龙头的诸多特质。预计产能扩张进度能确保未来两年收入复合增速超20%,我们认为毛利率能够维持稳定,LED车灯占比将持续提升,公司外延扩张仍将持续。预计2015、16年EPS分别为1.34元和1.58元,买入评级。

得润电子:专注汽车线束连接器,在车联网UBI关键产品领域具有显著技术优势,建议投资者关注。

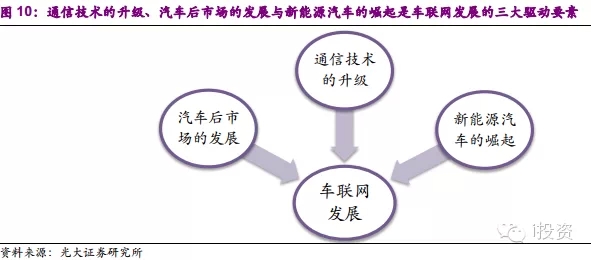

4、进程二:车内服务的互联网化

现阶段我们大量接触到车内互联服务,在地图导航、手机互联、语音通信、娱乐信息等方面均有巨大突破,部分品牌的乘用车以丰富的互联应用配置作为吸引客户的重要突破口。

4.1、车联网的重新定义

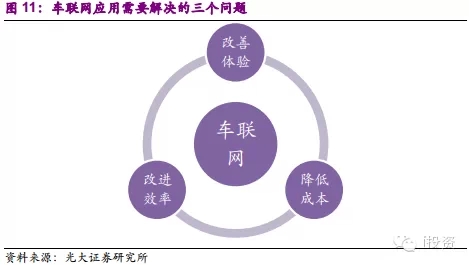

我们认为,车联网是利用现代通信技术、结合相关汽车运行及驾驶数据,涵盖所有与汽车购置、驾驶、乘坐、保养、维修、社交、交易相关的商业模式的总称,其最终目的是为了改善驾乘体验、提高用车效率、降低用车成本。历史上类似于车载导航、车内娱乐等概念与应用均属于车联网范畴的一小部分,真正车联网的兴起将彻底改造汽车行业,颠覆用车习惯。

4.2、车联网需要解决什么问题

在车联网的初级阶段,类似于地图导航、车载娱乐等应用形式更多的是满足了消费者改善驾乘体验的需求,然而改善体验既不是消费者的痛点也不是痒点,因此我们可以观察到,此类车联网的应用在后装市场并没有获得爆发式的增长,更多的是通过与车厂合作的前装模式获得渗透率的提升。我们认为,改进效率和降低成本是更能唤醒海量车联网下游需求的关键点。

4.3、改善体验:地图导航、车载娱乐

地图导航是目前车载信息娱乐系统最高频的应用。目前车载导航的普及率已经大幅提升,然而地图作为O2O生活的入口仍然没有在汽车领域获得足够的应用。

车载娱乐目前最主要的形式是音乐、广播和视频播放。未来汽车作为现代人生活的重要节点,不可避免的将以下一个移动互联网终端的形式成为车内信息平台,为乘客提供资讯、音视频、游戏等多方面的娱乐和信息服务,进一步改善乘车体验。

4.4、提高效率:车车通信、车路通信

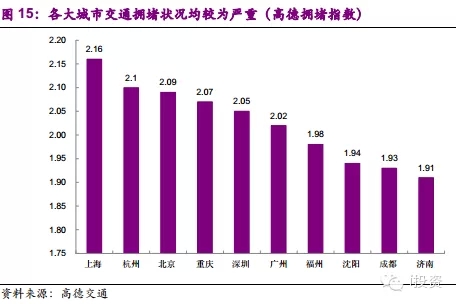

提高效率是车联网下游需求的一个关键点,最重要的是实现车辆、路况信息的共享。我国主要城市大多都有堵车难题,上海、北京等城市拥堵情况尤为严重,究其原因,一方面是基础设施建设的速度落后于汽车绝对数量的增加,另一个就是交通信息并未获得充分的传递与利用。

在中长期,车联网将实现车车通信和车路通信,这将会彻底改造用车方式。利用更先进的通信技术,路测设备获取车辆行驶数据,车载设备可以获得到城市道路的交通情况附近车辆的行驶情况,根据所获得的信息,系统推荐合理的行车路线,减少拥堵时间;另外,车车通信也可以让驾驶员了解周围车辆的驾驶情况,并有效避免追尾、撞车等交通事故的发生。

4.5、降低成本:后市场服务、租车、二手车

车联网另一个关键点在于降低用车的成本。在“养车”过程中,车辆保险、车辆维修等都是很大的一笔支出,由于和保险公司、车辆维修店的信息不对称,车主往往被动的进行一些没有必要的消费。车载记录装置能够记录车辆行驶的情况,基于这些数据进行保险的选择和车辆的维修,可以让车主少花冤枉钱,降低成本。

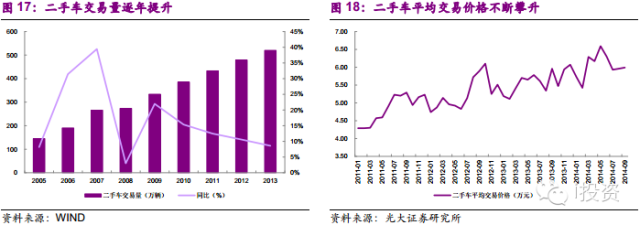

随着我国汽车保有量的增长,传统租车和P2P租车也开始陆续兴起。神州租车与一嗨租车均在2014年下半年完成上市,车队规模进一步扩张。而新兴的PP租车和友友租车等P2P租车企业也在近期完成了千万美金以上级别的融资,开始进入快速发展期。不管是传统租车还是P2P租车,通过车联网的手段消除交易双方的信息不对称,都能够进一步促进行业的健康发展。

4.6、相关标的

【服务互联化】领域,建议关注长期受益车联网发展的通用技术类企业及以数据为支撑的平台类企业:

科大讯飞:语音技术是车联网应用落地的必需品,公司在车联网领域布局已久,通过自有产品销售、后装设备解决方案、前装车厂技术合作等多种形式参与车联网语音应用产品,未来终端渗透率将进一步提升。此外,公司外延收购步伐仍将继续,加速自身在各个行业应用领域的局部。我们预计公司2014-15年EPS分别为0.56、0.83,买入评级。

四维图新:车联网业务保持快速增长。公司已经或即将为宝马iDrive、丰田G-Book、奥迪MMI、大众MOSC、沃尔沃IT、长城Motor等国内外主流车厂的车联网项目提供服务,公司与腾讯合作的“趣驾”车联网品牌正逐步占据国内主流车厂前装Telematics服务平台,与腾讯合作打造汽车生活入口生态。公司股权激励充分绑定了管理层的利益,公司未来有望在腾讯车联网产业布局中发挥数据资源优势,逐渐切入C端客户领域。我们预计公司2014-15年EPS分别为0.17、0.25,增持评级。

博彦科技:公司经营稳健,在金融IT、移动互联网等领域具备竞争优势。未来通过外延式并购解决方案企业,将在3年内实现人均单产翻倍的目标。公司在车联网领域全面布局,合作过的车联网企业遍布车机、OBD、前装、后装等所有可能入口,未来随着车联网下游需求和应用领域的不断拓展,车联网业务将成为公司重要的收入利润来源。我们预计公司2014-15年EPS分别为1.11、1.46元,买入评级。

千方科技:公司作为全产业链布局的智能交通服务商,在城市智能交通、公路信息化以及交通信息服务领域具备深厚的积累,通过路端信息整合能够为车联网前装及后装客户提供出行信息服务,车联网信息服务平台雏形已现。我们预计公司2014-15年EPS分别为0.53、0.72,买入评级。

皖通科技:公司未来面临增长方式转变带来的估值提升可能以及业务外延拓展等机会,2014-15年EPS分别为0.23、0.38,买入评级。

久其软件:公司积极外延扩张转型移动互联网业务,其中司机驿站为司机与货运企业提供公路干线配货服务,目前已从海南向广东、广西、福建等多个省份扩张,推进速度较快,我们认为明年随着用户量的增长有望开始实现流量变现。预计公司2014-15年EPS分别为0.47、0.69,增持评级。

荣之联:公司在B端产品订单不断取得突破的同时,积极拓展C端市场,未来“乐乘”及“纷乘”产品将进入集中推广期,公司如何利用终端客户数据,整合后市场服务资源是C端业务能否成功的关键。我们预计公司2014-15年EPS分别为0.42、0.60,增持评级。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。