下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入

目标价:5.20港元

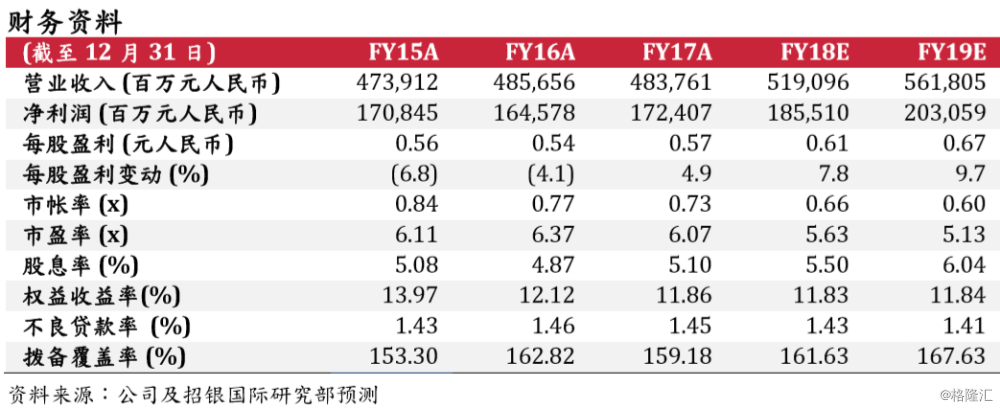

息差扩张及免税效应拉动业绩增长。2018年上半年,中国银行净利润同比增长5.2%,至1,091亿元人民币,占我们全年盈利预测的59%。营业收入同比增长2.1%,主要由于在息差扩张和贷款稳健增长推动下,净利息收入同比增幅达到7.1%。投行相关业务收入下滑,令净佣金手续费收入同比下降2.0%,表现不及预期。不过公司增加政府债券投资带来的免税效应,令所得税开支同比下降11%,有力支持了净利润增速。

净息差改善幅度胜过同业。受惠于资产端与负债端利差的快速扩张,中行的二季度净息差环比扩张6个基点至1.91%,息差改善幅度明显优于其他大行。由于市场间流动性保持相对充裕,同业利差收窄,中行在二季度调整资产负债表结构,收缩了同业资产(环比下降9.4%),同时加大对贷款的投放(环比增长2.4%)。从贷款结构上来看,今年上半年,零售贷款增速明显高于公司贷款,二者分别达到6.0%及3.9%;个贷增长主要来自按揭贷款及信用卡。此外,海外贷款增速达到6.1%,高于境内贷款增速的4.3%。负债端结构中,存款二季度环比微增0.4%,而同业负债则大幅增长14.6%,显示出在贷款竞争愈发激烈的情况下,银行更倾向于从成本下行中的同业市场获取资金。

资产质量保持稳定。2018年二季度末,中行不良贷款率为1.43%,环比持平,同时也保持着四大行中最低的不良贷款率水平。拨备覆盖率环比下滑3.3个百分点至164.8%。公司的不良确认延续了一贯的审慎原则,不良贷款对90天以上逾期贷款比例达到124%。但我们注意到,公司的逾期贷款余额上半年较年初大幅增长35.5%,而三个月以下逾期贷款余额增长逾倍。我们希望在今日稍后进行的业绩会中就这一现象寻求管理层的解答。

国际布局利好未来息差扩张。在美元加息进程中,中行的息差有望加速扩张。2017年,境外业务及境内外汇业务对该行净利息收入的占比达到16%。此外,二季度末,该行的外币资产占总资产比重达到25.0%,而其中74.3%为美元及港币资产。这也使得该行能够自然对冲一部分中美贸易争端下人民币汇率波动带来的影响。

维持买入评级。我们预计中期业绩对中行的股价影响中性。现时中行的估值相当于2018年预测市账率的0.61倍,股息率6.0%。我们基于GGM估值模型给予公司的目标价为5.20港元,对应2019年预测每股净资产5.68元人民币及0.79倍预测市账率。我们的主要假设包括经调整ROE12.0%,COE14.5%以及长期增长率3.0%。