下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年8月28日下午,希玛眼科(3309.HK)发布2018年上半年业绩会,公司董事会主席林顺潮先生、财务总监陈华平先生出席会议。

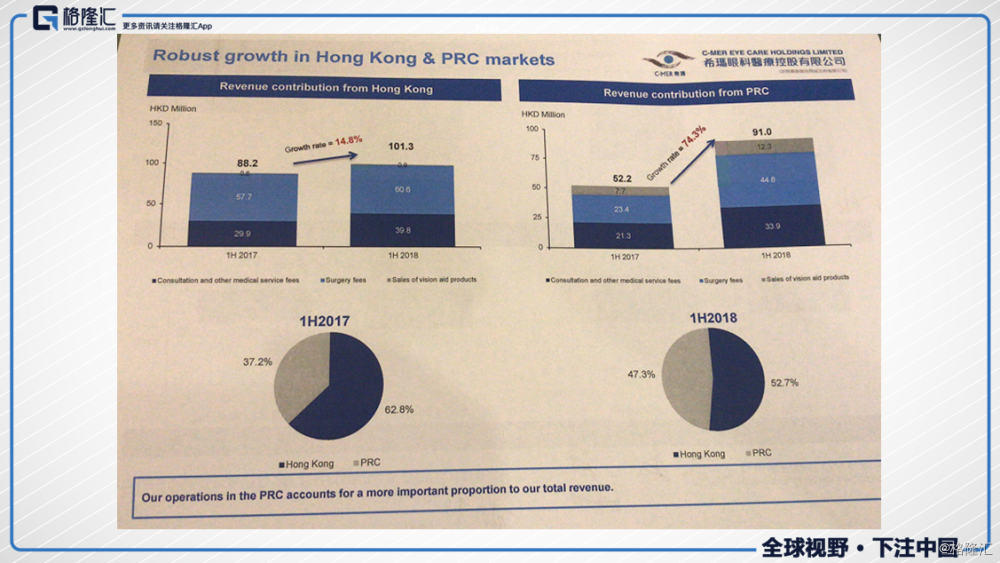

2018年上半年,公司录得营收1.92亿港元,同比增长36.9%,中国营运收益亦录得74.3%增幅,主要 由于深圳眼科医院的收益增长强劲,加上北京眼科医院投入营运所致。2018年上半年,深圳眼科医院的收益为8150万港元,同比增长56.1%。公司上半年毛利率减少至32.8%(2017H1:44.6%),而 毛利金额维持在稳定水平,为6310万港元(2017H1:6270万港元),毛利率减少主要归因于仍处于 初步投资阶段的北京眼科医院的额外成本。净利润减少52.6%至1200万港元,主要由于北京眼科医院 产生亏损净额1760万港元;以及人民币兑港元持续贬值,导致持有的若干以人民币计值的银行存款产 生汇兑亏损850万港元,有关银行存款已随后兑换为港元,这两项因素使净利润大幅下降。

截至2018年6月30日,公司分别于香港及中国产 生52.7%(去年同期62.8%)及47.3%(去年同期37.2%)的收益。

公司于北京的眼科医院已自2018年1月开始营业,而公司位于香港的第五间卫星诊所已于2018年3月 开始营业。公司已经于北京的眼科医院产生亏损净额1760万港元。北京眼科医院处于初步投资阶段,预期其盈利能力将于2019年有所改善。

公司将进一步拓展于深圳及中国其他城市的服务网络。公司首个位于深圳宝安区的卫星诊所计划于2018年Q4开业。宝安区卫星诊所将开设五间医疗室及一间手术室。宝安区卫星诊所预期将增强我们于深圳的服务网络。于2018年8月28日,公司订立一份协议,以代价人民币3000万元(相当于3543万港元)收购昆明眼科医院80%已发行股本及随后向被收购方注资人民币2000万元(相当于2362万港元),将有助于公司在西南地区建立服务网络,对高质素眼科服务需求不断增加。

以下为提问环节

Q1、深圳的医生有多少?怎么留住人才?

A1、深圳的医生人数在不断增加,流失率低,深圳周边有很重要性,现在交通方便,比如东莞、惠州、中山,深圳是总部,医生流失对公司不是问题,公司的团队在不断壮大。每个地方都有自己的特点,深圳跟香港很近,能多一点香港医生过来投入服务。北京太远了,交通花的时间很多,北京病人的选择比较多,如果晚到排期太久,病人可能就不等了选择其他家了。

深圳主要是自己的团队,北京发展是2条腿走路,一个是自己的团队,一个是很有名在北京大的教授也过来。昆明没有太多有名的教授,找些专家去对当地是很高的水平。各地病人的要求不同,做不同的调动调整。

Q2、深圳的EBITDA?

A2、深圳是2300万港币。

Q3、IPO的钱怎么用?之后的每个M&A有没有投入上限?

A3、IPO还剩余7亿港币左右,后面如果有大型的M&A,也可能跟银行谈business proposal,未来最少能够投资到10个亿,这个比较保守,15~20亿就是看项目了。

Q4、林医生各人手术的收入占公司总手术收入多少?

A4、林医生多花时间在培训上,花在临床手术在减少,量在减少,未来做手术的时间也越来越少,虽然占比在减少,但公司的total revenue在上升。

Q5、昆明的收购战略跟之前是否(一线城市)不太一样?

A5、公司第一步是发展一线城市,但是不是不会发展二三线,昆明是二线中排的比较前的,也有一带一路的发展,未来在GDP预计会不错。深圳的发展就是SMILE(全飞秒)发展前景很大,昆明别的眼科医院revenue和net profit都不错的,所以公司建立布局,位置很好西南和一带一路,竞争也不是太大。

大湾区也会考虑,是主流,大城市也是主流。昆明是有医保的,北京医保在申请中。

Q6、北京什么时候可以break-even?

A6、北京预计明年就有net profit了。