下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

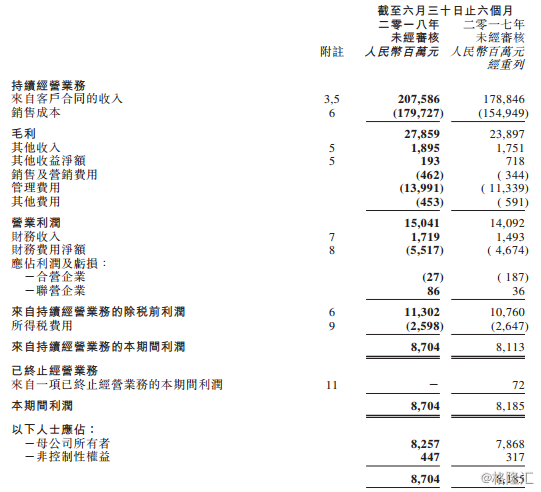

今日晚间,中国交通建设(01800.HK)发布了2018年上半年的业绩。据财报数据显示,集团上半年实现收入2075.86亿元人民币(单位,下同),同比增长16.1%;净利润82.57亿元,同比增长4.9%;基本每股收益0.46元。

上半年,来自持续经营业务的毛利为278.59亿元,同比增长16.6%。营业利润为150.41亿元,同比增长6.7%。营业利润率由2017年同期的7.9%下降至2018年上半年的7.2%。

集团上半年新签合同额为4287.68亿元,较2017年同期的4217.00亿元增长1.7%。截至2018年6月30日,集团持有在执行未完成合同金额为15,466.82亿元。

上半年,集团来自于海外地区的新签合同额为1215.71亿元(约折合179.91亿美元),占集团新签合同额的28%。经统计,截至2018年6月30日,集团共在135个国家和地区开展业务,其中,在建对外承包工程项目共计1036个,总合同额约为1231亿美元。

另外,集团来自于PPP投资类项目确认的合同额为647.67亿元(其中:参股项目按照股权比例确认的合同额为204.39亿元),占集团新签合同额的15%,集团预计可以承接的建安合同金额为1162.86亿元。

公告显示,上半年,基建建设业务、基建设计业务、疏浚业务及其他业务的收入分别为1843.28亿元、108.98亿元、153.55亿元及56.08亿元,同比分别增长16.5%、8.5%、4.2%及33.5%。

基建建设业务方面,其新签合同额为3814.83亿元,增长1.4%。其中,来自于海外地区的新签合同额为1183.34亿元(约折合175.12亿美元);来自于PPP投资类项目确认的合同额为626.05亿元,集团预计可以承接的建安合同金额为1133.16亿元。截至2018年6月30日,持有在执行未完成合同金额为14050.41亿元。

按照项目类型及地域划分,港口建设、道路与桥梁、铁路建设、市政与环保等工程、海外工程的新签合同额分别为141.66亿元、1,561.71亿元、59.35亿元、868.77亿元、1,183.34亿元,分别占基建建设业务新签合同额的4%、41%、1%、23%、31%。

基建设计业务方面,其新签合同额为236.47亿元,增长47.6%。其中,来自于海外地区的新签合同额为5.27亿元(约折合0.78亿美元)。截至2018年6月30日,持有在执行未完成合同金额为723.90亿元。

按照项目类型划分,勘察设计类、工程监理类、EPC总承包、其他项目(含PPP类项目)的新签合同额分别是41.69亿元、8.52亿元、73.27亿元、112.99亿元,分别占基建设计业务新签合同额的18%、3%、31%、48%。2017年同期,上述项目的新签合同额分别占比为42%、4%、41%、13%。

疏浚业务方面,其新签合同额为200.12亿元,下降23.5%。其中,来自于海外地区的新签合同额为25.34亿元(约折合3.75亿美元);来自于PPP投资类项目确认的合同额为21.62亿元,集团预计可以承接的建安合同金额为29.70亿元。截至2018年6月30日,持有在执行未完成合同金额为657.50亿元。