下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰国际 周健锋

18 年中期业绩优于预期,股东净利润同比上升 15.2%

在中期业绩公布后与公司的会谈中,我们看到绿色动力环保之快速增长的亮丽前景。因为 收入明显增长及实质税率下跌,18 年上半年股东净利润同比上升 15.2%到人民币 1.68 亿 (见图表 1),优于公司于今年 6月刊登的 A股上市公告书中提及的 0%-10%中期盈利同比增 长预测。18 年上半年垃圾处理量及上网电量分别同比上升 26.3%和 34.9%至 221 万吨和 6.34 亿度。根据我们的理解,公司垃圾处理产能获得充分使用,优于我们预期。

并购推进公司突破发展临界点

公司积极开拓新项目。其中,公司于8月宣布按人民币6.1亿收购广东博海昕能环保有限公 司(以下简称“广东博海”)的全数股权。广东博海于四川、广东、黑龙江、湖南、吉林等地 区拥有多项垃圾焚烧发电项目,总垃圾处理能力达到 5,500 吨/天,当中 700 吨和 2,000 吨 分别已经投产和在建。广东博海也在全国持有不同的生活垃圾转运项目,总转运能力 1,620 吨/天。我们认为是项并购可以推进公司突破发展临界点,快速增加垃圾处理量能力。

上调盈利预测及 H 股目标价,对应 77.9%股价上升空间

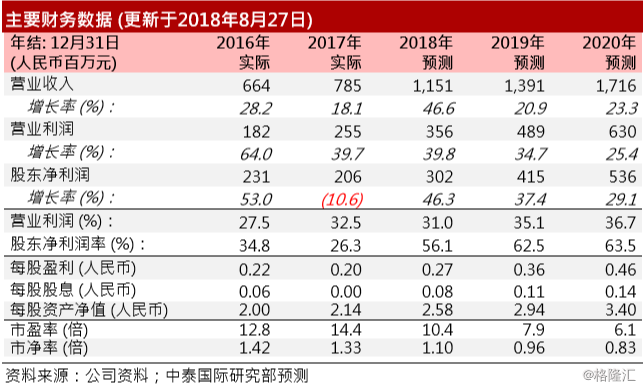

考虑到产能充分使用及未来扩张,我们分别上调 2018-2020 年盈利预测 41.1%、24.5%和 19.4%(见图表 2-3)。调整财务模型后,我们按贴现现金流分析(DCF)将 H 股目标价由 5.20 港元提升 11.5%至 5.80 港元(见图表 4-5),这对应 14.1 倍 2019 年市盈率和 77.9%上升空 间。重申“买入”评级。

风险提示

(一)项目开发延误、(二)应收账款风险、(三)并网电价下跌。