下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中粮集团是这次央企改组国有资本投资的试点公司,旗下A+H上市公司多达8家,有5家香港上市公司(中粮置地控股(HK.0207)、中国食品(HK.506)、中国粮油控股(HK.606)、蒙牛乳业(2319)及中粮包装(0906))。

关于国企改革,我知道的无非也是一些大家的知道的信息。首先要说明的是,我完全认可格隆的分析,相信国企改革是这次挽救经济危局的重点突破口,也是最有可能获得超出预期效果的改革。之所以把中粮系作为第一小分队拉出来遛遛,是因为:

1、中粮是这次央企改革中央钦点的6家试点之一;

2、中粮覆盖的所有领域都不是什么奇货可居的垄断领域,推行阻力和难度小,最可能先行先试;

3、旗下几家香港上市公司,中粮置地控股(HK.0207,中国食品(HK.506)和中国粮油控股(HK.606)三家,经营得那叫一个差。但三家公司的资产其实都不错,整合的需要与价值都很高。

以下就一些基本层面的分析,对这3家公司所存在的一些问题和大家探讨下。

中粮置地控股(HK.0207)

中粮旗下地产有2家,上市的中粮置地控股(HK.0207)与中粮地产(SZ.000031)。其中中粮集团对中粮置地控股75%,对中粮地产控股50.4%。按照集团的规划是中粮置地主要发展商业地产,而中粮地产则主要开发住宅用地。但就从目前看,这两家公司的主要问题是同业竞争。

比方说2013年度,中粮置地60%的收入来自4个高端住宅用地开发,按理说住宅地产应是中粮地产的业务范围。

上图中的最后一个项目,成都祥云国际,中粮置地控股30%,中粮地产控股70%。另外从中粮的明星项目,大悦城项目来看,中粮置地拥有其中6个大悦城项目,西单大悦城、朝阳大悦城、天津大悦城、上海大悦城,烟台大悦城和成都大悦城。而中粮地产则拥有沈阳大悦城,并且在建深圳大悦城。

另外根据媒体报道,面对中粮地产业务多次整而不合,商业地产公司和住宅地产公司业绩皆不尽如人意之后,中粮集团对做大地产业务也显得略有些灰心。今年1月11日晚间,在一场非公开的校园演讲中,中粮集团主席宁高宁表示,中粮集团地产业务未来会是一个投资性的业务,而“肯定不会是中粮集团主要的板块”,“即使整个把它卖掉,也没问题的”。今年7月16日,被寄予厚望的中粮置地,交上了第二份成绩单,但是这个成绩不尽如人意,截至今年6月底,中粮置地上半年合同销售面积6416平方米,销售金额5.78亿元;而2013年,中粮置地实现营收39.23亿元,如以半年营收19.6亿元计算,今年上半年中粮置地的业绩暴跌七成。

在中粮集团和国家投资开发有限公司组成投资公司之后一定会对目前的困局进行深层次的改革。出售地产项目的可能性几乎没有,对于主营业务非地产的央企来说,拥有一个地产牌照是多么来之不易。剩下的可能性也无非两种:延续目前的思路,分到底,把该谁的资产给谁;或者回归早年的思路,合成一个深港两地上市的企业。个人认为中粮集团的思路应该还是趋向于合。

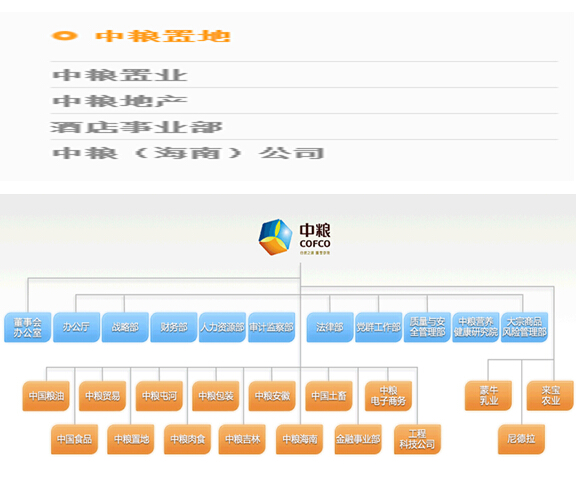

首先在浏览中粮集团的网站时发现,集团下属一级单位只有中粮置地,没有中粮地产,而打开中粮置地,下面却有着4家公司(见下图)。目前注入香港中粮置地的应该就是中粮置业,酒店事业部和中粮(海南)公司。上面提到的4个物业开发项目应该就是把这3个部门注入时带入的。

其次是早在09年,集团就公开说明要合并后整体上市,但后来因为业绩不理想,国内中粮地产股本小,发新股又卡的紧,吃不下集团全部地产业务,地产业务发展又急需廉价的资金来源,所以才匆匆来港购壳上市,又在购壳后一年多便把资产注入港股,这说明分拆业务只是迫于当时现状无奈之举。

结论很清晰,中粮置地要么卖掉,要么整合成中粮系的地产旗舰。无论那条路,都预示着不错的前景。

中国粮油控股(HK.606)+ 中国食品(HK.506)

中国粮油控股是2007年3月21日从中国食品(原名中国粮油国际)中分拆出来上市的,目的是为了区分业务,606做上游,506做下游的终端。分拆后中国食品主营食品与饮料等这些直接面对终端消费者的下游品牌商品,而中国粮油控股主营农产品加工,也就是上游为终端消费商品提供原料。持股比例上,中粮集团通过旗下子公司持有中国粮油控股58%的股份,持有中国食品74.09%的股份。

从上表我们可以看到,这两家公司的净利润率,ROE,ROA都明显低于行业中值,从估值来看,两家公司的PB和PS都低于行业均值和中值,反映的是市场对于这两家公司资产和销售额转化成盈利能力低于市场平均水平的判断,这也可以侧面说明国企普遍存在的一些问题,机构臃肿,效率低下,这也是这次国企改革所最终要解决的问题。但两家公司的资产拿出来,没有人不眼红的:比如506的长城普通酒,福临门食用油,与可口可乐的合资公司;再比如606在中国食用原料油领域近乎垄断的地位。

对于中国食品,除了饮料行业看好,厨房食品可能扭亏外,其余可能仍然会录得亏损,不过总体来说亏损可能会收窄。而中国粮油控股也很有可能维持目前平稳增长的态势。如果没有这次国企改革,这两家可能也只是很普通的两只港股,但列入国企改革试点后,想象力就出来了:比如是否有可能会把集团的其他未上市的业务注入进来,比方说肉食,土畜或者贸易部门,因为这三个部门下面都和海外有着非常频繁的贸易往来。再比如引进社会资金,改进和提高企业生产效率,让那些其实很值钱的资产体现出应有的价值:至少,价值先回到净资产以上(现在606中国粮油控股股价离净资产还有55%的空间),然后再谈效率提高的话题吧?!