下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

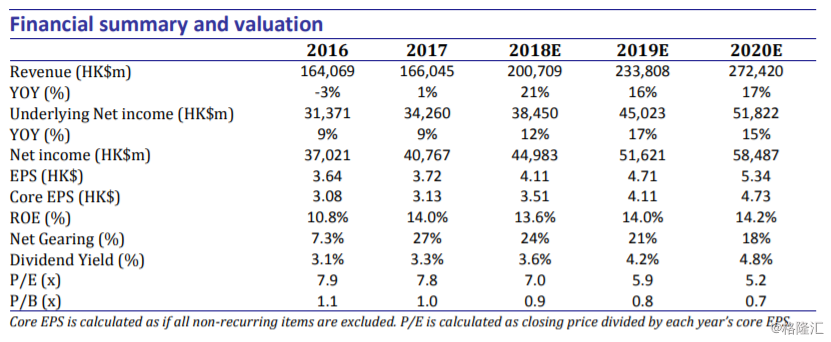

大型国有内地开发商中国海外发展公布 2018 年中期业绩,公司每股核心净利同比增长 14%至 1.75港币,每股股息同比增长 14%至港币 40 仙。公司今年上半年核心净利超出我们预期值约 10 个百分点,主要受益于非并表联营和合营项目的贡献。公司毛利率从 2017 年上半年的 30.5%提升至 2018年上半年的 35.8%。截止今年 6 月末,公司已售未结的 2300 亿港币锁定收入,对应毛利率在三成左右。公司净负债率维持在 27%的低位,同时平均融资成本仍处于 4.3%左右的低位。

中海外上半年实现合约销售 1508 亿港币,同比增长 18%,公司表示维持全年合约销售目标增长 25%至 2900 亿港币不变,下半年同比增速会提高到三成以上。公司还透露,下半年可售货源高达 5000亿港币,但其中逾千亿新盘将在年尾推出,同时考虑到市场可能转冷,因此仅将下半年目标去化率定在低于三成(上半年去化率为 44%)。公司并表示,鉴于目前所在城市多数仍严格实行限价政策,不会一味追求销售规模,会在速度和利润之间寻求平衡。但鉴于继续大幅增长的新开工(1H18 继续增长 43%),明年会拥有足够货源支撑销售进一步增长,并对 2020 年实现 4000 亿港币充满信心。

在 15 年完成整合母公司中建的房地产资产以及 16 年完成中信集团房地产资产收购后,中海外在2017 年新的管理团队带领下,显著加大了公开市场购买力度,权益购地金额从 15/16 年的 345 亿/407亿人民币跳升到 2017 年的 950 亿和今年上半年的 450 亿。相对今年全年 1100 亿人民币的购置目标,公司在上半年的购地仍略显谨慎,因看到二季度开始土地市场有走软迹象,希望等待下半年更好的窗口低位补地。公司目前总土地储备近 7000 万方,权益储备 5840 万方,主要位于一二线城市以及核心三线城市。三四线城市的拓展仍然通过旗下中海外宏洋来进行。

中海外这两年的销售增长慢于可比同业华润置地,且在毛利率上也略逊色(华润置地中期入账目利率 48%),而投资物业从品牌、运营到规模亦未及后者。我们看到公司在新的管理团队带领下试图提高增速,且公司还于二季度末推出了覆盖 400 多名高管的股权激励计划(首期售出逾 1 亿股,占总股本 1%,认购价 25.85 港币,较目前市价高出约 6%),但在下半年房地产销售可能转弱的情况下,我们对公司合约销售的利润率和存货增长都有担心。我们维持公司 2018-20 年每股核心净利预测值不变,更新每股净资产值到 35.8 港币,考虑到整体的市场估值下行,将目标净资产值折价从20%扩大到 25%,获得新的目标价 26.85 港币(相比原目标价为 28.0 港币),对应 18 年 1 倍 PB 和7.7 倍 PE。鉴于上行空间不足 10%,我们维持中海外中性评级。