下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

存量时代

先讲三件事。

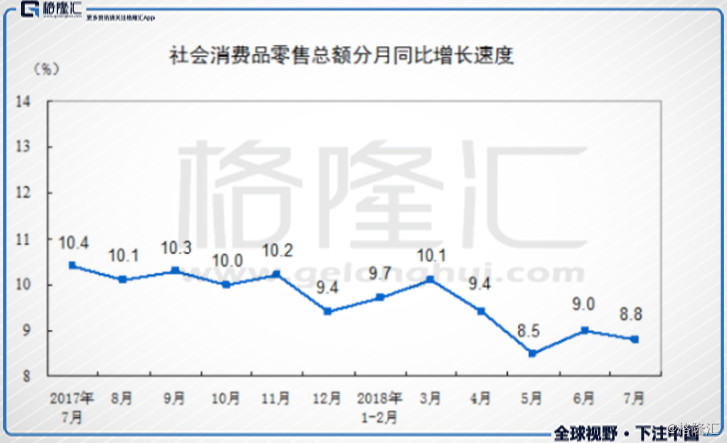

今年5月社会消费品零售总额增速出现较大幅度的回落,仅增长8.8%,是很多年来的新低。统计局是这样回答的:两个原因,一个是假日移动效应,一个是延期消费效应,都对5月的社会消费品零售产生了挤出效应。

后来6月份数据出来,果然出现了回升,但7月又掉下去了,只增长了8.8%。

另外,根据中华商业信息中心,2018年7月全国50家重点大型零售企业零售额累计下滑了3.9%,增速较去年同期下滑了8.9个百分点。

第二件事是8月9日高鑫零售在香港举行中期业绩发布会,有位投资者向高鑫零售的管理层请教了上面这个50强零售企业零售额下滑的问题。高鑫零售的回答是这样的:

Q:7月份看50家零售企业的数据,有一点点压力,想请教一下我们这边七八月份怎么看,整体零售是一个什么样的趋势?

A:7月份有点压力,8月份现在是不错的,可能会存在一个时间的问题,因为我们有时候刚好跨礼拜六礼拜天,端午节是在6月份,所以7月份会淡,8月份,现在目前以这几天的情况来讲是不错的。

这个解释与统计局的说法差不多,一个原因是6月假期导致的提前消费,一个原因是周末天数,2017年7月有10天,2018年7月只有9天。

其实这种说法中国旺旺早就有了,2017年中国旺旺因为春节的长短造成公司经营波动比较大,于是把公司财年由12月31日更改为3月31日。

第三件事是我向一位朋友请教,我说港股的广汽估值居然只5倍多,这是不是低得夸张了。我那位朋友的回答是,汽车这种产品基本上是无差异的,汽车厂商努力提升汽车性能的成本很难转嫁给消费者,同时汽车的资本开支很大,周期性又很强,国外成熟的汽车厂商基本上是6、7倍的估值水平。国内是因为过去中国经济增长太快了,这个增速一定程度上掩盖了汽车行业的强周期性。

这几个事情没有多大关联性,但细想一下,共同指向了一个话题:存量时代。

很明显,无论是统计局的说法,还是高鑫零售的说法,都是成立的,节假日与周末对消费的刺激是存在的,只是因为中国过去增速太快了,这些因素导致的扰动完全被覆盖掉了。但当存量时代来临,这些因素的扰动就会越来越明显。

当然,说中国是存量时代似乎也有些不妥,毕竟我们的GDP增速仍然是全球排得上号的,但无论怎么样,这个增量相对已有的存量,带来的边际效应会越来越不明显。

2

此消彼涨

存量时代最明显的效应就是上面提到的挤出效应。

对一家消费品公司来说,很容易就出现,因为周末天数,或者节假日因素,这个月的销售挤出下个月的。这对于喜欢密切追踪一家公司经营数据的投资者来说,有一点是要注意的,有时候公司销售数据的波动只是这些因素的干扰,并不是公司产品竞争力下滑的迹象。

过去因为中国增长得非常快,大家习惯一家消费品公司今年业绩增长,明年也业绩增长。但进入存量时代,因为这些扰动因素的存在,一家消费品公司今年涨点,明年跌点,都是正常的,只要不影响其核心竞争力就没有问题。典型就是美国的可口可乐公司,就增长来说,基本上没有了,但这并不代表这家公司毫无价值。

相比一家公司存在时间上的互相挤出外,存量时代另一个更显著的现象是公司之间的相互挤出。

早期的中国,百废待兴,一个领域里的公司,大家都会有蛋糕吃,只是蛋糕的大小问题。但随着存量时代的来临,蛋糕继续做大的势能已经非常微弱。

就像罗马帝国一样,扩张可以解决很多内部问题,一旦不扩张了,内部问题就各种出来了。于公司也是一样,公司增长停滞了,队伍就不好带。所以,求增长是绝大多数公司的野望。

存量时代,要增长,抢蛋糕显然来得更快,与增量时代的问题是蛋糕大小不同,存量时代是此消彼涨,甚至关乎生死存亡。就比如白酒领域,泸州老窖就说得很明白:

从长期来看,中国经济因为体量巨大,增速逐步下降是必然趋势,人口老龄化日趋严重,白酒市场整体增速仍然处于低位,行业已经由于扩张型市场或机会型市场转为竞争型市场,未来5-10年,白酒企业扩张动能将来自于市场份额抢夺。

我们还看昨天晚上阿里巴巴发布的财报,在整体社会零售增速下滑的背景下,阿里巴巴GMV仍然实现了惊人的61%的增长,大哥这么强悍的增长能力,对应的就是不忍直视的小弟的财报。

京东从2017年Q1到2018年Q2,各季度GMV的同比增速分别是41.8%、46.5%、32.3%、33.1%、30.4%、30.5%,一路下滑。体量小的老二追不上体量大很多的老大增速,未来可想而知。

增量时代,你打你的,我打我的,赶紧填补一些地区的空白,正面冲突当然也有,但没有存量时代的激烈。存量时代是你抢我的,我抢你的,比拼人才实力、资金实力。

由于劳动绝对数量的下滑,用人成本会持续攀升,租金成本的趋势一般而言也是往上走,还有就是政府对环保的要求会越来越高,这些都会迫使企业的成本往上走。

而存量时代的激烈竞争又限制了提价的空间,这样子企业内部的运营效率就显得非常重要了。效率差的,过去可能只是少吃点蛋糕,未来则可能面对是的已有的蛋糕份额被不断侵蚀。

3

怎么买公司

投资我们知道,只有在合适的估值下,一个好的公司才能转换为一个好的投资,只要股价合适,一个烂的公司也能变成一个好的投资。

好公司与好价格当然是每个人都喜欢的,但是它们只有在非常极端的情况下,才会同时出现在一只股票上,大多数情况下,它们都是相悖的。

因为,市场参与者千千万,好公司大家基本上都能看到,所以就有了股市里经常看到的现象:好的公司不便宜,便宜的公司有问题。通过价格,市场已对赋予了好公司与差公司不同的赔率,如果市场比较有效,赔率基本上抹平了好公司的优势。

赔率定错就导致了一个类似性价比的东西出现,即公司A虽然相比公司B要差些,但估值上有着非常明显的优势。

在增量时代这个策略也许是有效的,但在存量时代恐怕不是如此了。明显劣势的低估值如果短时间内得不到修复,随着时间的推移,公司经营上的劣势会欲发明显起来。时间是优秀企业的朋友,却是平庸企业的敌人。在激烈的存量竞争下,差公司能否生存都可能是个问题。

这就意味着,在增量时代,买个差一点的公司可能只是少赚点,而在存量时代,买个糟糕的公司可能万劫不复。

这样就很清晰了,消费领域买什么企业。在存量竞争下,行业龙头企业,论资金优势、规模优势、人才优势,分分钟都要碾压小企业,大企业的管理层脑子不出问题,经济好的时候抢蛋糕比小企业利索,经济不好的时候抗风险能力强,经济危机下还可以借一波周期吞了中小企业。

这对那些技术革新不明显的行业尤其如此,比如食品饮料、家电、零售等领域,龙头的强者恒强效应会非常明显。

比如,白酒目前前十的市场份额大概20%左右,对应欧美烈酒市场上,前十的市场份额大概在60%以上,前十的市场份额还有很大的提升空间。

还比如酱油,海天味业的市场份额大概15%左右,随着公司渠道的下沉,市场份额还有很大的提升空间。对于海天这些龙头企业来说,遍布全国的渠道是它的护城河。存量竞争下,它们会逐步侵蚀一些地方性品牌的生存空间。

所以,对一些行业来说,即使行业没有增量,只有存量,龙头企业仍然有扩张的空间,但这是个此消彼涨的过程,龙头要扩张,小弟就要被吞并。

今年中国经济面临去杠杆与贸易冲突等负面因素,市场的看法是偏悲观的,所以估值杀得比较厉害。不过,如果真的发生了系统性的危机,实力不强的企业会更加难受的。这对于强者会是福音,一波周期带走一批企业,从而完成行业集中度的提升,活下来的强者会有光明的未来。

集中度提升完成后,活下来的强者业绩除了有量增外,还有提价。

当然,这里还要判断这个行业是否与集中度提升天然相抵抗。比如时尚服装,这个领域的集中度就很难提升,所以这个行业并不容易投资,年年都要押注企业的库存是否赌对了市场的方向。服装企业赌对了,赚来的钱又要赌下一年。总之,这不是一个容易赚钱的行业。大牛股有,但是大熊股也有,典型的有思捷、百丽,达芙妮等。

体育服装领域要好点,这块也是服装细分领域里集中度最高的。

4

结语

随着中国经济体量的变大,经济增速往下走是必然的趋势,这是经济规律使然,没什么好奇怪的。尽管说边际增量会慢下来,但作为全球第二的经济体,存量也已经是一个很大的市场了。当然,存量时代的竞争是会更加惨烈的,人力、租金、环保等会在成本端压着企业,而激烈的竞争又会在价格端压着企业,效率刷不上来的企业未来的市场份额是堪忧的。

这种生死存亡的竞争格局下,选择应该就如巴菲特说的,宁可以合理的价格买伟大的公司,也不要以极低的价格买普通的公司。

目前由于去杠杆叠加贸易冲突等,国内对中国的未来经济是偏悲观的。不过,现实往往是,我们费尽心力去寻找系统风险,但往往是系统风险先找上我们。比算命更重要的是应对。对许多行业而言,存量时代的激烈竞争,再叠加一波周期,会加快行业集中度的提升,那会给行业的强者提供不错的投资机会。

也只有在这种系统性风险的极端情况下,才会出现好公司与好价格并存的现象。