下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入

目标价:29.08港币

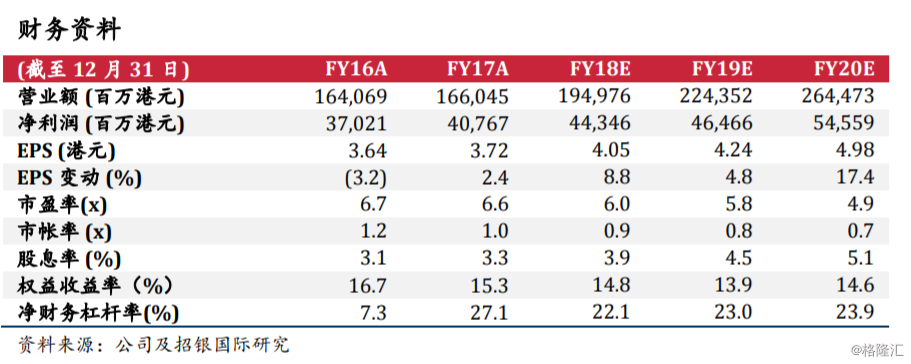

上半年核心利润基本持平。 18 年上半年,公司收入增长 1.9%至 874 亿港元(下同),净利润增长 7.2%至 232 亿元。上半年毛利率较去年同期提升 5.2 个百分点至 36.3%。由于中海外在今年上半年缺乏收购合营公司重估收益(17 上半年获利 21.4 亿元),引至其他营业收入下跌 64.9%至 14.2 亿元。此外,SG&A 费用对收入的比从去年同期的 2.7%上升至今年上半年的 3.2%,进一步削弱了利润率。撇除投资物业的重估收益,核心盈利增加 1.3%至 192 亿元。

2018 年销售目标 2,900 亿元。今年上半年,公司合约销售额增长 18.5%至1,509 亿港元,销售面积增长 8.6%至 847 万平。受限购和限签影响,合同销售速度略有放慢。公司将于下半年加快推盘节奏,以完成全年 2,900 亿元的销售目标,相当于增长 25%。截至 2018 年 6 月,已售未结转金额达 1,788 亿元,增长 24.3%;相当于 873 万平的待结转面积,增长 19.8%。

权益土储 5,843 万平方米。今年上半年,公司共收购了 26 块土地,权益建面664 万平,权益总地价为 460 亿元。公司期待下半年将出现更好的机会来补充土地。截至 2018 年 6 月,公司总土储(除去中海宏洋)达 6,940 万平,权益土储 5,843 万平方米。截至 2018 年 6 月,中海宏洋(公司持有 38.3%权益)拥有权益土储 1,840 万平。

租金收入增长 46%。目前,公司在运营的投资物业共 63 个,总租赁面积为259 万平。经常性收入(租金+酒店)增长 46.0%至 20.3 亿元。公司目前是中国最大的单一办公楼开发商之一,拥有 38 栋写字楼和 223 万平的可出租面积。另外有 17 个办公楼(147 万平)在建、15 个办公楼(210 万平)正在规划。此外,公司还拥有“Officezip”品牌的共享办公室,遍布北京、上海、成都、济南和武汉。

安全的杠杆水平。截至 2018 年 6 月,公司净负债比率为 28.1%,现金余额及债务总额分别为 1,279 亿元和 2,055 亿元。其中 53.7 亿元的银行借款和170.2 亿元的应付票据将于未来 6 个月到期偿还。公司可以适当增加杠杆以确保未来增长动力。

上调评级至买入。公司管理层透露,18 年底将有 6,000 亿的可售货值,未来增长可期。我们上调 2018 年盈利预测 14.3%至 443 亿、2019 年盈利预测3.2%至 465 亿。此外,我们上调 2018 年底每股净资产净值预测由 41.08 港元至 45.05 港元。因此目标价由 26.07 港元上升至 29.08 港元,相当于 30%的折让。潜在升幅为 19.8%,因此上调评级至买入。