下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期以来,A股市场持续下跌。中国的股民们变成了关了灯,都没有面吃的尴尬境地。

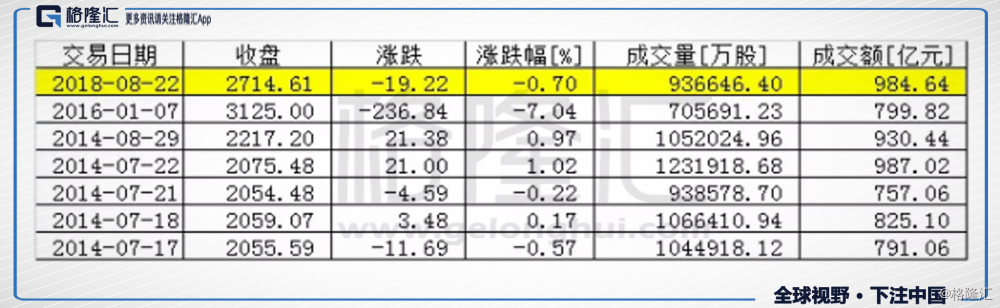

现在,整个市场哀鸿遍野,成交低迷无助。8月22日下午3点,A股收盘显示,沪市全天交易量仅为984.64亿元,再次跌破1000亿元大关,创出了2016年1月7日以来的新低。

2016年交易量的新低,主要是因为熔断机制推出,导致当天仅仅成交了1个小时,交易额为799.82亿。抛开这个因数来看的话,8月22日,当天如此低迷的交易量要追溯到2014年了。

看到这里,我们不禁要问,沪市日交易如此之低,股民们都绝望了,接下来,A股是筑底开启牛市大行情,还是继续震荡前行呢?

A股从来都是“人造牛”

2005年6月,开启了A股有史以来的最大牛市,一直到2007年10月结束。这期间,上证指数从998点上涨到6124点,深证综指从2590点涨到了19600点。

当时,美元发行泛滥,全球经济一片繁荣,出现过热的情况。这也导致了中国的出口暴增,明显拉动国民经济增长,外汇储备也自然而然增多,国内需要印大量的人民币。

这也让银行体系的大量资金流动性泛滥,助推了国内经济高速增长以及资产价格走高。在流动性泛滥情况下,钱流入了股市,大量散户进场,投资者开户数从6000万猛增至1.3亿户,资产价格进一步上涨,社会大众对于后期乐观的情绪,造就了6124点的历史辉煌。

2008年11月,A股已经见底了。随之变迎来了超级大反弹,一直到了2009年8月。上证指数自1664点上涨到3478点,深证综指自5577点上涨到13943点。

这个时期的背景是管理层采取超宽松的货币政策,2009年1月至7月,新增贷款高达7.73万亿元,而2007年和2008年两年新增贷款总额仅为8.54万亿元。同期新基金大量发行,总规模超过2000亿元。总之,市场在这个时候就是不差钱。

来看最近这一波牛市,2014年7月22日启动,到2015年6月12日结束。上证指数自2050.5点上涨到5178.19点。大盘涨幅逾1.5倍,以蓝筹股为代表的沪深300指数同期涨逾1.2倍,深证综指同期则涨近1.2倍,而以中小市值为代表的创业板自2012年585.44底见底以来,一直高歌猛进创下4037.96历史高点,涨幅近7倍。

究其原因,A股股市引进战略投资者,加之沪港通落地,以及国企改革等题材效应,在货币相对宽松的大环境下,由“政策牛加“杠杆牛”推动起一波牛市。

从历次的牛市来看,我们线性外推可得知,A股的牛市从来都是资金面的牛市,是“人造”的牛市,根本就不是西方的那一套“股市是经济的晴雨表”。

A股的活水哪里来?

接下来,看A股是筑底反转开启牛市行情,还是继续震荡前行,我们就需要看看现在具备是否具备像之前一样的牛市的大资金面。因为大资金是牛市的基础,也决定了牛市的光景。

1

楼市的大资金转移战场不易

首先,明白一个概念,任何大资金转换资产战场,都需要在高位进行高换手。在2015年那一波牛市触顶,最为疯狂的时候,沪市每天的交易量达到了1.3万亿元,深市每天达到了1.1万亿元,两市相加则是2.4万亿元。这些大资金在高位换手之后,加之M2大规模“放水”,大资金转移战场到了楼市这个主要的蓄水池,共同助推楼市开启暴涨行情。

而现在,随着全国各地的城市的密集调控,以及政策上的“坚决遏制房价上涨”的表态原则,可以看出这一轮大涨已经基本触顶了。

房价涨不动了,能在短时间出来到股市吗?答案是否定的。因为楼市资金的流动性已经被锁死了,想出来还出来不了。

2

M2保持低位,流动性较紧

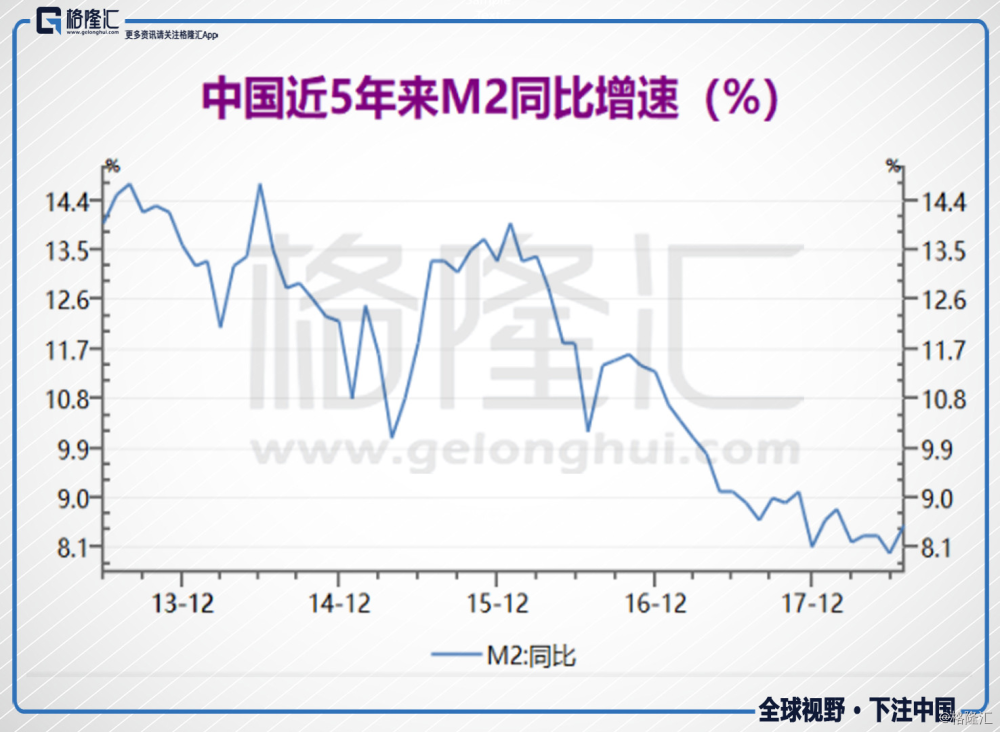

我们再来看看M2这个此前多次牛市的助推剂。上一波牛市开启的2014年,M2增速到了12.2%,2015年末达到了13.2%,那两年国内维持在货币超发的高位,在加之2015年全年有5次降准降息。可以说,当时的资金面是非常宽松的,这也是牛市能牛起来的很重要的一个原因。

我们在对比现在,2017年末,中国的M2增速为8.2%,为历史地位。到了今年,情况没有转好,同样维持在8%左右。再加之国内“去杠杆”因素的影响,资金面上一点也不宽松,可以说是很紧张。

并且,随着美联储的不断加息,美元指数走强,吸引着全球资产回流美国。从理论上来说,中国也应随之加息,避免国内的资产大量撤出。而才现在的政策上来看,中国并没有随之同步加息,但必然会付出一定的代价,你看今年人民币的汇率就知道了。从年初的6.4一路贬值到6.9,到7已经是大势所趋。

虽然中国不随美国加息,当然也不能像2015年再来“大水漫灌”,因为现在处于全球货币紧缩的大周期中,加之中国的经济重回房地产老路的概率并不大。M2位置在7-8%的历史地位,A股的活水没有得到M2“放水”这一方面的支持。

3

A股被抽水的地方不少

下面,我们再来看看证券市场被抽水的地方。

上百万亿的资管问题一直是悬在金融系统性风险上空的达摩斯之剑。新老划断的时间,此前定在了2019年6月,后面又延长到2020年底。不管什么时候,这期间资产杠杆会一步一步拆除,而错配的限制,也会让银行以及其它金融机构,面临资管产品存续的资金考验,这都意味着它们未来还有可能从证券市场抽水。

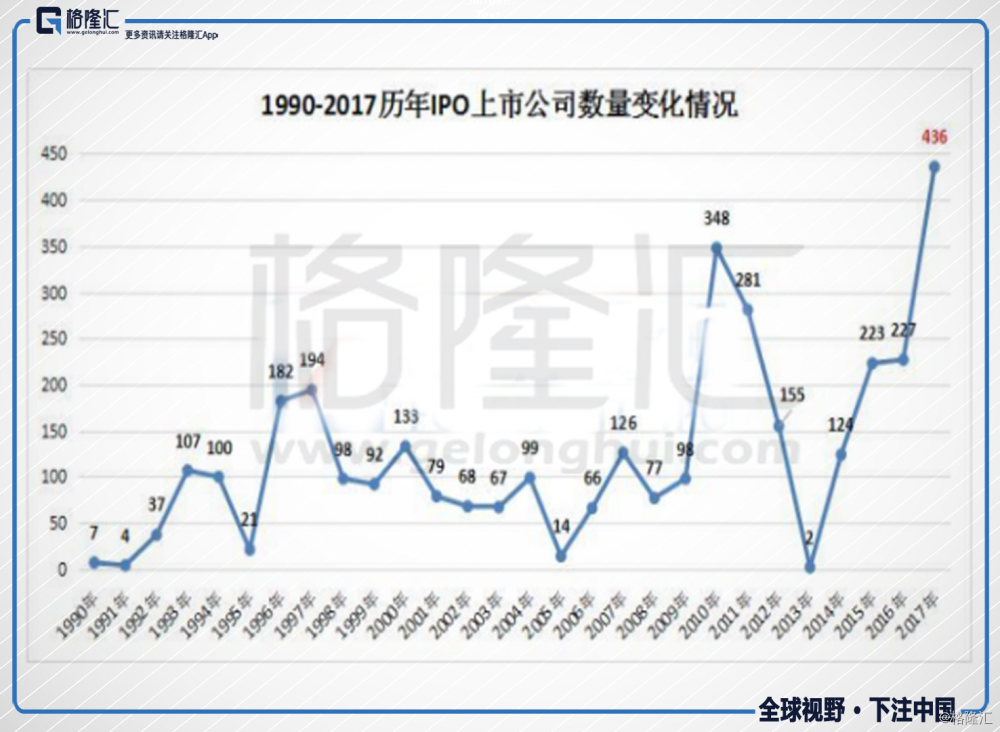

另外,我们在从一个小范围——新股解禁的角度来看。2015年以来,IPO恢复常态化。到2016年全年新股发行244只,募集资金总额1600亿,2017年新股发行436只,创下历史最高记录,募资总额为2300亿元。两年加总近4000亿元,这意味着2019-2020年,是新股的限售股解禁的洪峰。

总体来说,新的大活水暂时还有看到,小活水倒是有一点。9月3日,A股“入摩”迈入第二阶段,纳入因子从之前的2.5%提升到5%。预计短期流入资金在165亿美元,折合人民币1100亿元。不过,这点活水钱太少,相对A股市场只能够“塞牙缝”,荡不起什么波浪来。

结语

目前看来,A股没有什么大活水进来,流动性也较紧,没有这些支撑,牛市行情还是不要想了。笔者预计2019年前的A股市场并没有什么大的机会,只不过是反复震荡而已。

现在的A股,大多是机构和一些老股民在玩,存量资金在博弈,不是你死就是我活。没有新户进场,也就不可能出现你我都好的局面。今年大概率会像2017年一样,存在结构性的机会,或大蓝筹、或白马、或一些国家支持的新兴行业(比如芯片、5G)、或其他政经事件的推动,板块之间,此起彼伏。

震荡行情,不要恋战,赢了就跑,不要相信券商机构的“好心人”给你讲的故事。因为不论是慢牛,还是疯牛,大资金都是基础,没有它们,一切只是妄想。