下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中证500指数将出台,对股票市场影响有何影响?

作者:朱俊春,郦彬,孔令超

中证500股指期货、注册制推进,我们并不担心,至多是上周四的市场反应;成长估值也并不可怕,距离历史高点尚远。

本周四将迎来50和500的股指期货,主要是针对500的,市场想法较多。另外一件事,注册制方面的消息,据传《证券法》修订草案拟于月底递交人大常委会进行第一次审议。无论是中证500指数期货还是注册制推进,都会和当下如日中天的创业板挂钩起来。可能会让看空者失望,因为不觉得这两个事能把创业板怎么样。下面阐述看多创业板(成长)的核心理由,以及对看空逻辑的探讨包括估值认知的纠偏。

核心理由在于我们这个伟大时代:1)国家要转型,科技在革命,又适逢“习李王”这一代领袖集体。2)另外不可忽视的当属资金面,整个社会财富,从大类资产配臵的角度看,是一个从房地产向股票市场转移的过程。

看空或者当下短期的担忧分布在,1)从估值的角度出发,2)比如这周的股指期货推出、往后月度上新规模的扩大以及注册制的逐步落地等等。

1 )关于股指期货,当初 10 年沪深 300股指期货的推出有没有影响到股市?恐怕是没有的,而今中证怕是没有的,而今中证500指数期货似乎更不容易影响到整个市场。1)2010年 2 月中金所拟推出股指期货,股市并未下跌;2010 年 4 月正式推出后,股市惨烈下跌,根本原因在于国内房地产政策的收紧,和欧债危机的发酵。2)相比较沪深 300 指数的构成,中证 500 权重股同质性明显变弱,个股权重也明显下降,这些都不利于简单的做多或做空。

2 )关于估值(PE),第一个观点,大众看估值是错误的。3 月以来市场被“创业板70X”的说法困扰,当然现在变成了 80X、90X。当我们都在以今年多少倍、明年多少倍来衡量一个股票的买入价值时,转到策略层面突然动辄以 70X、 80X、90X 这样的静态市盈率吓人,这是不对的。有两种可能,你的确在担忧这个估值,或者你已经买入了很多价值股。

现在创业板动态估值 57X,中小板 38X,深圳主板 23X,上证 15X不到。由于创业板中有不少市梦率的公司,而上证有大权重的低估值银行,所以创业板没有看上去那么贵,上证也没有看上去那么便宜。这是一个情况。

第二个情况,这个价到底是贵了还是便宜了?那当然是贵了,问题是我们现在有钱任性,所以问题变成了能贵到哪个地步。横向比较的结果,美国纳斯达克动态 21.5X,标普 500 指数 17.5X,这个没法比。我们只能纵向比较,我国 07年的牛市泡沫,美国纳斯达克 00 年的泡沫。选取中证 500,07 年 10 月初高达51.4X,而今 33.7X。纳斯达克 00 年彭博未提供,01 年底是40X,而那时距离00 年 3 月的高点已经跌去了 60-70%。

第二个观点,这或是 A股历史上最后一个单边上涨的牛市。中国股市高估值的历史由来已久,01-05 五年大熊市的一大原因是前期高估值,07 年又是一轮估值大泡沫,而现在这波牛市可能是最后一轮实质意义上的单边牛。展望未来,更多指数对冲工具引入,更关键的在于个股对冲机制开始建立并完善,中国股市的定价将和成熟市场接轨,市盈率中枢会有所下沉。

操作建议:拥抱泡沫、寻找低估、守护成长、博弈价值

明知是泡沫,更要去拥抱。上周说了要泛化低估,各种角落找低估;两个典型低估的地方,港股和B股。A股成长股主要是避开过度透支的,价值股也不错,银行股的确收获到了价值。几个行业,养殖、家装、医疗继续推荐。

市场表现跟踪

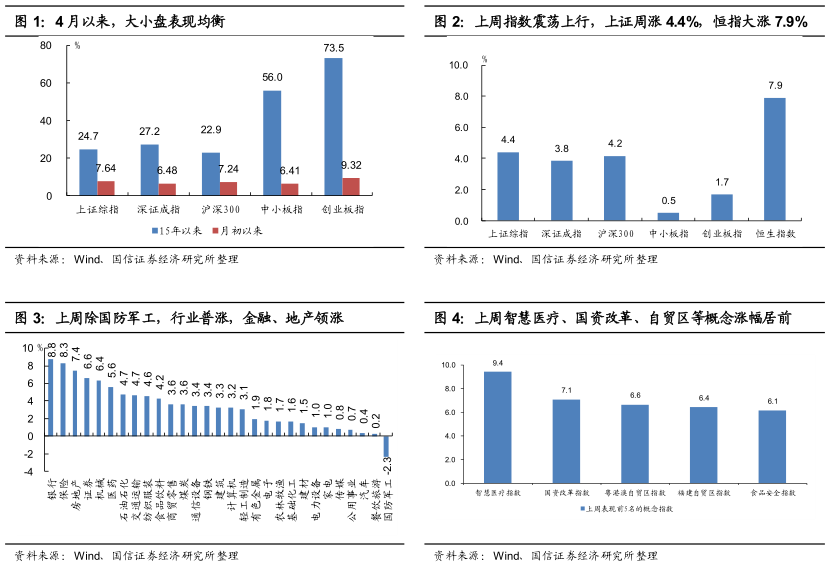

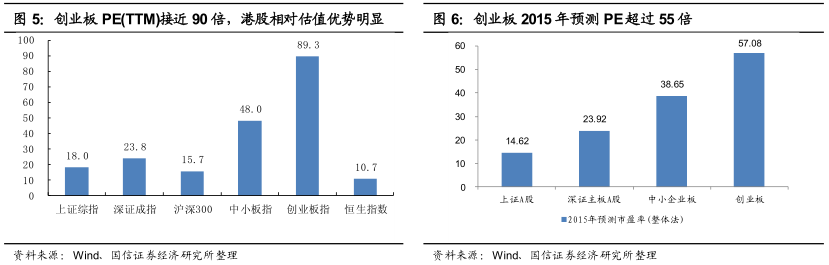

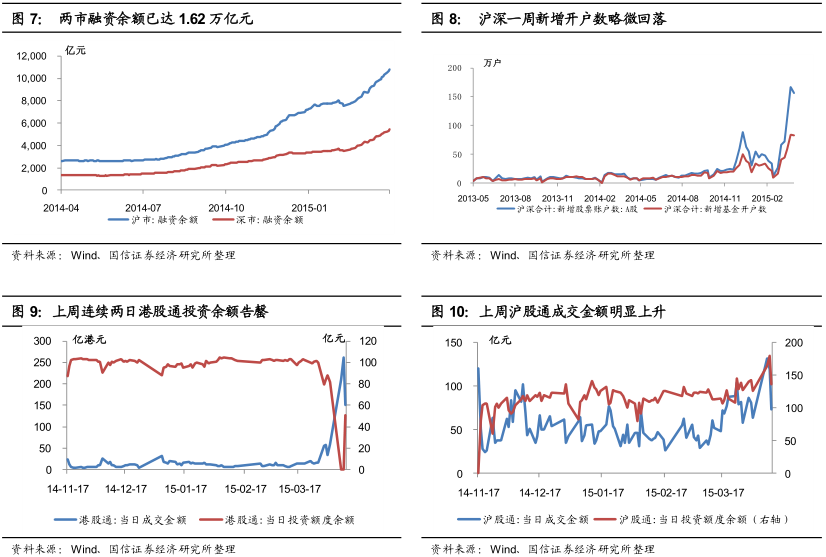

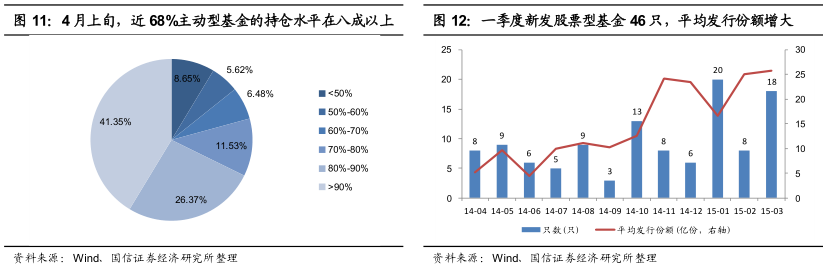

跟踪伴随成交量放大和波动加剧,上周大小盘指数上行趋势依旧。在金融、地产等权重股发力下,上证综指周涨 4.4%,站稳 4000 点,收于 4034;深成指周涨3.8%。创业板震荡加剧,周四盘中一度下跌近 6%,最终收于 2552,周涨 1.7%。H 股相对估值优势吸引资金在上周汹涌南下,恒指一周涨幅近 8%,周中逼近28000 点,最终收于 27272 点,中资金融、电讯、能源、房地产等涨幅居前。A 股行业方面,除国防军工下跌 2.3%外,其余行业依旧呈普涨态势,前期滞涨的金融、地产板块上周强势领涨。其中银行与保险分别上涨 8.8%和 8.3%,房地产上涨 7.4%。概念方面,智慧医疗、国资改革、自贸区等表现较优。

估值方面,创业板指最新 PE(TTM)已接近 90 倍, 2015 年预测市盈率也超过 55倍。相较于上证综指 18 倍的 PE,恒生指数最新 PE(TTM)只有 10 倍左右,相对估值优势较为明显。

资金面跟踪

1. 股票市场活跃情况

上周股票市场依旧维持活跃态势,沪深两市融资余额超过 1.6 万亿元,4 月上旬新增余额超过 1100 亿元。在上周港股火爆行情下,港股通连续两日余额用尽,日成交金额也大幅增加。主动型股票类基金的仓位依旧维持高位,一季度新发股票型基金 46 只,平均发行份额为 21.67 亿份。

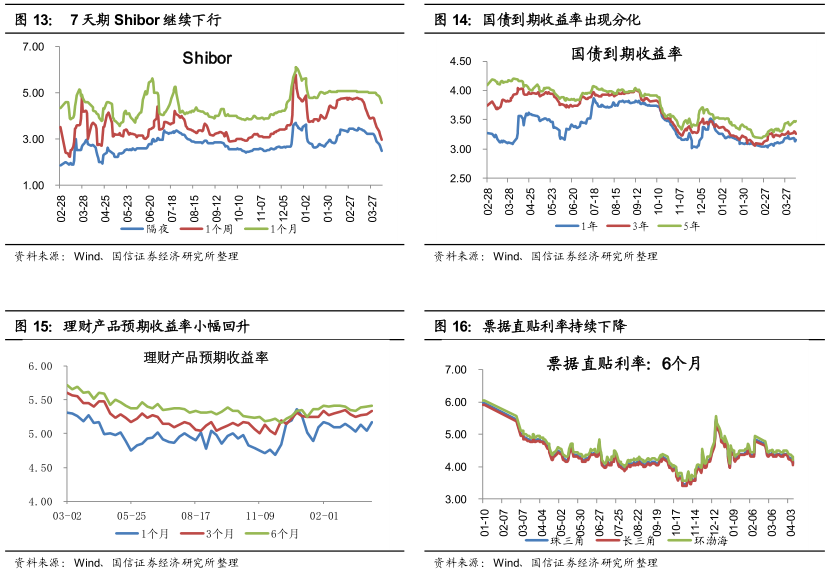

2. 市场利率

在央行主动引导利率下行的情况下,主要市场利率如 Shibor、短期国债到期收益率、票据直贴利率均呈下降态势,而 5 年期国债到期收益率则持续向上。近期理财产品预期收益率小幅回升。

3. 汇率跟踪

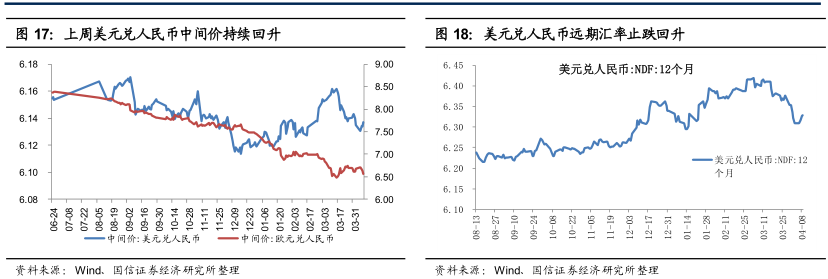

上周美元兑人民币中间价与远期汇率均结束前期跌势,小幅回升;欧元兑人民币中间价依旧在低位震荡。

经济面跟踪

1. CPI&PPI

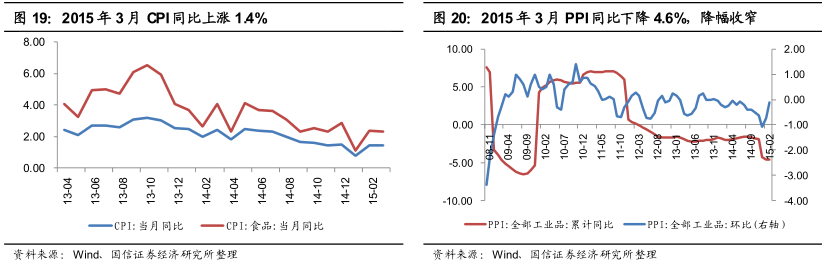

4 月 10 日, 统计局公布数据显示, 3 月份 CPI环比下降 0.5%, 同比上涨 1.4%;PPI环比下降 0.1%,同比下降 4.6%。一季度 CPI涨幅为 1.2%,为 09 年以来最低,该数据远远低于全年 3%的涨幅目标。

2. 资源原材料价格跟踪

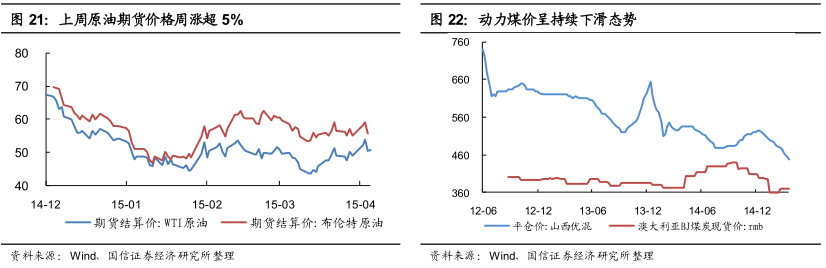

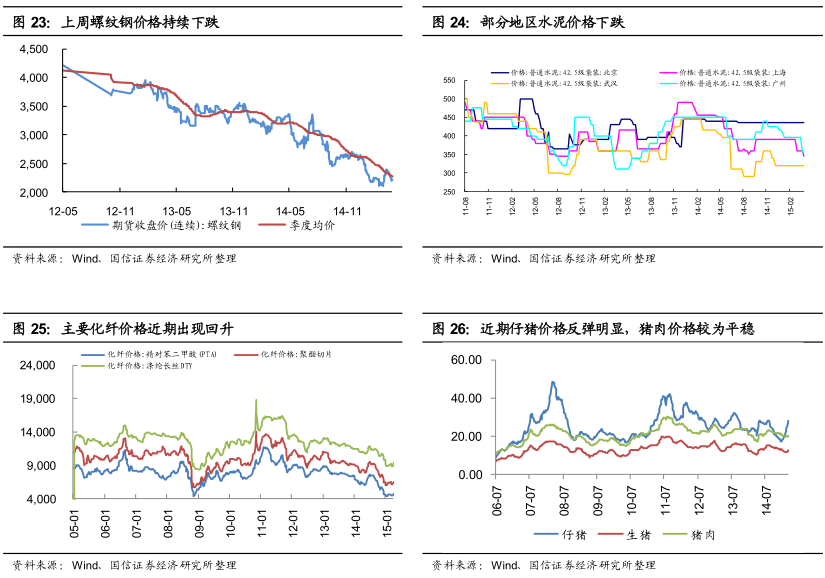

价格跟踪上周,在伊朗协议或短期内不会增加原油出口和美国原油库存出现单周最大增幅双重影响下,WTI和布伦特原油价格分别周涨 5.09%和 5.31%。近期,动力煤价格依旧下滑,螺纹钢价格仍在底部徘徊,部分地区水泥价格下跌,主要化纤品价格出现回升,仔猪价格持续反弹。

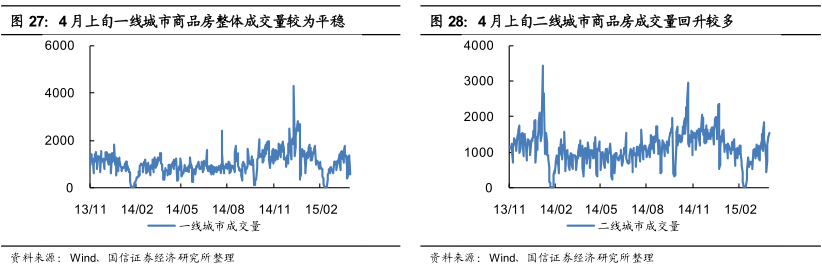

3. 地产销售情况

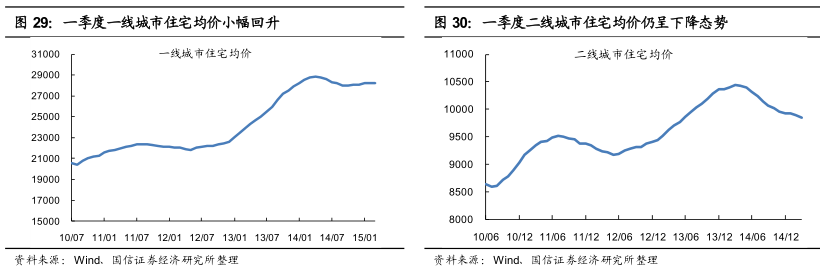

地产新政的影响仍待观察,4 月上旬一、二线城市的成交量有所回升,但力度不大。成交均价方面,一季度一线城市小幅回升,二线城市仍呈下降态势。

政策面跟踪

1)4 月 8 日,国务院常务会议,决定在全国范围清理规范涉企收费、下调燃煤发电上网电价和工商业用电价格、依法适当降低铁矿石资源税征收比例,多措并举减轻企业负担,支持实体经济发展。

2)4 月 10 日,证监会例行发布会,今年新三板日均成交 6.87 亿元增 13 倍,继续严厉打击新三板违法违规行为,境外机构暂不具备在境内设臵交割仓条件,受托管理企业年金社保基金达 1.01 万亿,支持机构参与职业年金管理。

3)4 月 10 日,央行发布公告称,一季度通过中期借贷便利(MLF)向银行等净投放基础货币 3700 亿元人民币,一季度通过公开市场短期流动性调节工具投放 3347 亿元人民币,提供给银行的三月期 MLF 收益率为 3.5%。

来源:国信证券

(注:文中观点仅代表作者看法,仅供参考)