下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰国际 周健锋

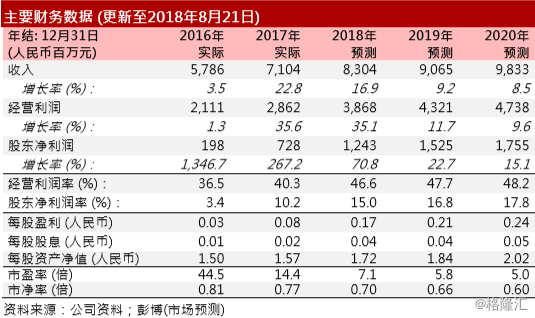

2018 年上半年股东净利润同比上升 107.9%

由于发电量上升,加上公司有效控制成本,2018 年上半年股东净利润同比上升 107.9%至人民币9.47亿,高于市场预期(见图表1) 。总发电量同比增加30.1%, 其中风电发电量同比上升 30.4%。

风电限电问题获得大幅改善

公司风电限电问题于 18 年上半年获得明显改善。风电限电率由 17 年上半年的 19.4%大幅下跌至 18 年上半年的 9.8%;相关风电利用小时则同比上升 19.2%至 1,122小时。公司在昨天(2018年 8月 21 日)的分析师电话会议上,维持 2018 年 风电利用小时指引为 2,000 小时,并预期 18 年全年风电限电率低于 10.0%。公 司也维持其 2018 年新增风电装容量机目标为 500 -700 兆瓦。

预期市场上调盈利预测

根据 2018 月 8 月 21 日收市价与市场预测计算,我们认为公司估值不高。其 18 年市盈率为 7.1 倍,远低于龙源电力(916.HK;未评级) 的 9.8 倍,与华能新能源 (958.HK;买入) 的 7.0 倍则相若。由于优于市场的中期业绩,我们预期市场将陆 续上调公司盈利预测。

风险提示

(一)并网电价大幅下跌;(二)应收账款风险恶化;(三)项目开发延误。