下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:东吴纺服马莉、陈腾曦、林骥川

来源:纺服新消费马莉团队

投资要点

线下保持较好增速:受益于对终端门店细分改造效率提升及与万达、宝龙、保利等多家购物中心合作关系推进,公司主品牌18H1线下增长达到双位数;

库存健康:2018H1存货周转速度继续提升,较去年同期减少12天;存货减值方面,18H1新计提存货跌价准备占存货余额原值比重较上年同期下降明显;

当前市净率低于1,属于价值股,具备绝对价值。

事件

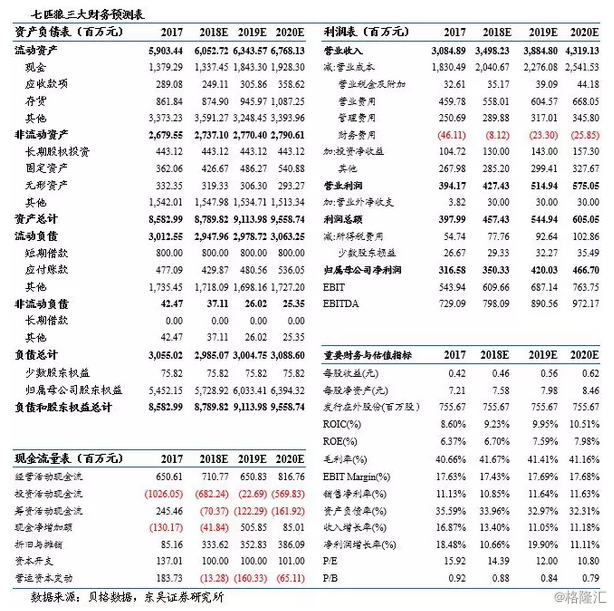

公司公布半年报,2018H1/Q2公司收入分别同增13.83%/13.71%至14.59/5.40亿元;归母净利分别变化10.49%/-0.47%至1.35/0.51亿元。归母净利润在Q2下降由于部分业务公司主体亏损额未确认递延所得税资产导致Q2所得税率同增13.6pct至29.5%,Q2税前利润同增10.1%。

投资要点

1. 线下保持较好增速,线上增速略有下降

(1)主品牌线下方面:公司18H1线下增长达到双位数,在去年约2000家门店基础上增加接近100家门店,一方面通过持续对终端门店按照能够表现品牌形象的“品牌店” 和开设在次核心商圈和社区、销售高性价比产品的“平价店”进行细分改造,提升渠道整体运营效率;另一方面,推动新设渠道布局重心向购物中心过渡,持续推进与万达、宝龙、保利等多家购物中心建立战略合作关系。同时,公司在供应链上持续投入努力通过原有供应链体系在质量、性价比、效率的优化提升竞争力。

(2)电商方面,由于整体电商行业增速下降,公司主标电商收入增速在双位数区间,增速略有下降,占主品牌收入依旧在30%以上。

2. 毛利率与费用率双升营业利润率稳定,净利率受税率影响有所下滑

公司服装主业18H1毛利率同增2.04pct至39.23%,主要由于(1)低毛利率的针纺占收入比重下降(预计占比30%左右,较去年同期有所下降);(2)电商毛利率综合提升;以及(3)Karl Lagerfeld毛利率较高(收入1364万)多重因素影响。

费用方面,公司18Q2销售费用延续18Q1增长趋势,整体Q2销售费用同比增长30.78%,销售费用率上升3.27pct至25.02%,主要由于工资薪金等营销费用上升较为明显;公司管理费用则保持稳定,Q2管理费用率较去年同期略减0.63pct至13.49%。

其他费用方面,公司财务收入由去年上半年的接近6000万下降至1157万,主要由于定期存款到期利息收入下降;但是公司在将定期转入理财后,投资收益在18H1同增77%至5875万。

公司资产减值损失为5479万,同比下降29.23%,其中存货跌价损失4842万同比下降36%,表现出了良好的存货库龄情况。

公司18H1营业利润同增17.3%至1.88亿,营业利润率提升0.38pct至12.87%,利润率保持稳定。归母净利润在Q2同比下滑主要由于部分业务公司主体亏损额未确认递延所得税资产导致Q2所得税率同增13.6pct至29.5%。

3. 存货周转状况持续改善,现金流由于支付供应商款项增加有所下降

周转方面,公司存货周转提升,应收周转有所下降。期内公司存货周转速度继续提升,周转天数较去年同期减少12天。存货减值方面,18H1新计提存货跌价准备占存货余额原值比重较上年同期下降明显(从6.0%下降至3.7%),反映出良好的库存情况。另一方面,公司应收账款周转天数有所上升(由27天上升至37天),绝对值同比提升48%至3.06亿,主要由于销售增长,公司在信用额度内发货,形成较多应收账款。

经营性现金流方面,公司Q2经营性现金流-1.37亿(去年同期-1亿),其中经营性现金流出同比增长20.3%,主要由于(1)18H1支付较多前期使用票据结算供应商货款的票据到期款(应付票据18Q2减少1.46亿);(2)18H1缴纳了较多期初未缴的增值税和所得税;(3)18H1支付了较多的预付货款(预付款18Q2增长1.04亿)。

盈利预测与投资建议

公司18H1线下延续去年下半年以来整体行业的增长,在自身渠道精细化管理、渠道改进的情况下,主品牌库存逐渐合理同时门店数量有所拓展,获得了双位数的增长。另一方面,虽然线上整体行业增速有所下滑,但是公司主品牌线上增速依旧保持在双位数。我们有信心公司业绩18年仍将保持稳健态势。公司对KARL LAGERFELD的收购虽然短期并不能贡献正面业绩,但作为七匹狼运营国际知名品牌运营的初步探索,我们认为同样值得期待。

公司账上资产充裕(现金11.30亿元+其他流动资产28.29亿元+可供出售金融资产4.55亿元+投资性房地产6.94亿元+长期股权投资5.87亿元),具备绝对价值底。在线上业务快速发展的情况下,预计公司18/19/20年归母净利润可达到3.50/4.20/4.67亿元,同比增长10.7%/19.9%/11.1%,对应当前市值PE14/12/11倍,同时市净率为0.9倍(低于1),考虑到公司目前具备绝对价值,维持“增持”评级。

风险提示

终端销售不及预期,新品牌运营效果不及预期