下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年8月21日,国内最大、最具声望的互联网家装平台齐家网(齐屹科技:1739.HK)公布中期业绩,业绩亮眼,无疑超过了市场预期。截至2018年6月30日止6个月,公司实现总收入约2.76亿元(人民币,下同),同比增长33.8%;毛利1.64亿元,同比增长60.2%;毛利率由49.6%上升至59.3%;归属于公司所有者的纯利7.64亿元,较上年同期净亏损1.58亿元扭亏为盈;每股基本盈利1.84元,不派中期股息。

2018年上市的次新股中有76%出现了破发,当然齐屹科技也在其中。但值得注意的是,公告半年报当天港股市场经过多月的调整后,终于出现一日少有的普涨行情。而齐屹科技反弹涨幅超过10%,这在2018年上市的次新股中当日反弹幅度排在TOP5。股价的反弹背后必须有基本面支撑,而从目前齐屹科技公布的亮眼业绩来看,行情或许只是刚开始。下面进一步梳理一下18年上半年公司的经营情况。

一、收入端加速变现成效显著

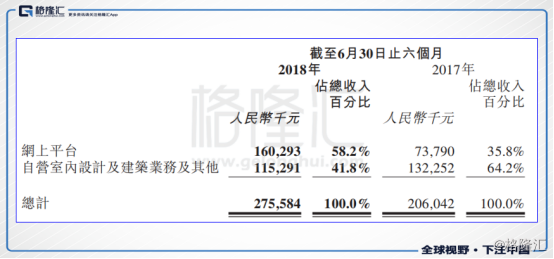

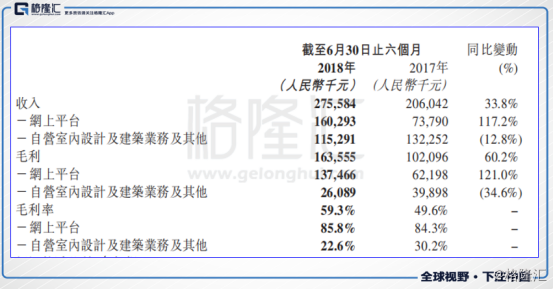

齐屹科技的业务板块主要由网上平台和自营室内设计及建筑业务构成。2018年中期,公司这两大业务分别占比为58.2%和41.8%,而2017年年末的占比数据分别为39.5%和59.4%。

两大业务变化符合预期,其中有两个原因:

1、平台业务加速变现,增长远超自营业务。截至2018年中期,公司平台业务收入增速达到117.2%,而自营业务收入同比减少12.8%。其中自营业务的收入的下降虽然受到上游地产行业影响,但是主要原因是品牌整合调整,2017年8月公司停止了使用齊煜品牌,而其业务转移至旗下博若森及居美。

2、平台业务是公司目前主要核心发展业务。早在之前的IPO招股书中便显示IPO中60%的募集资金会被用来开发平台。这都表明了平台业务将成为齐屹科技未来的重点。

我们进一步梳理一下齐屹科技的平台业务的发展状况。齐屹科技平台业务生态分为两端:分别是C端和B端业务。多年的积累,齐屹科技的C端的每月独立访客和B端的合作商户都在行业中遥遥领先,目前只需利用更低的成本向更多城市拓展,同时提高平台技术和用户体验,以此维持领先优势即可。

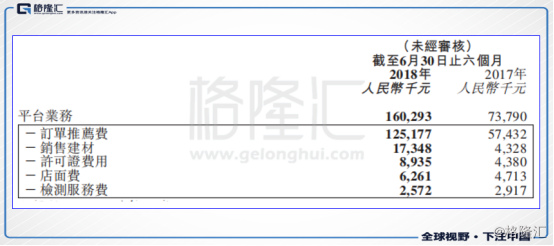

上图可见,平台业务的C端业务主要为销售建材,而B端业务有4项:订单推荐费、许可证费用、店面费及检测服务费。因此B端业务是公司主要的变现路径。

其中最核心收入来源是推荐费:用户推荐收入,即平台向室内设计及建筑服务供应商推荐寻求家装服务的用户,就所推荐的每位客户收取用户推荐费。收费主要视公寓大小及布局,每户用户的推荐费用一般为全国翻新150元-700元,以及部分翻新10元-150元。

2018年上半年以来,齐屹科技平台业务上成果显著:

1、重视在线店铺改进,进而丰富在线店铺内容,最终用户和服务供应商对平台的黏性持续上升。公司主要提高了人物画像(即关于用户特定室内设计及建筑服务需要的档案)的精确度,并优化智能用户推荐算法。

2、公司加速城市擴展線下渠道網絡,渠道向二三线城市下沉。2018年上半年,齐屹科技募超过100名额外的专业业务发展人员。公司已扩展至51个新城市,覆盖全国超过308个城市。

我们可以看到,C端的流量优势持续保持领先,截至2018年上半年,每月独立访客数达到4.6千万名,同比增长48.5%。每月独立访客数量必定推升推荐用户数目,同比增长45%。

同时,B端客户大幅提升,同时商户的粘性增强。截至2018年上半年,平台上的室内设计及建筑服务供应商数目由截至2017年12月31日的6,680家增加21.0%至截至2018年6月30日的8,083家。平台上的服务供应商的留存率已上升至截至2018年6月30日的84%,对照截至2017年12月31日则为77%。

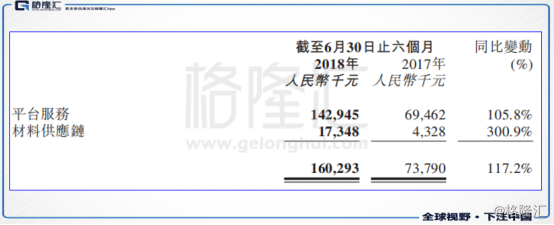

平台业务中除了上述的平台服务,材料供应链产生的收入出现了大幅增加,增幅达到300%。这一业务源于齐屹科技要求特许经营商仅向公司购买建筑材料,主要原因由于商户的增加,以及齐屹科技的市场地位进一步提高。公司表示,预期可以利用规模经济并从材料制造商获得更低的价格,从而实现更大的变现潜力。

总体而言,齐屹科技C端和B端优势带动下,加速变现的趋势明显,这一转变必定传递到利润端,下面进一步分析公司利润端的情况。

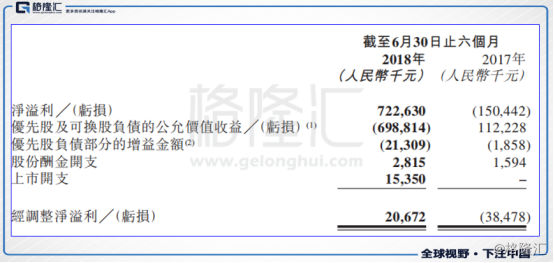

二、利润端扭亏为盈预期达成

截至2017年6月30日止6个月,齐屹科技持续经营业务的经调整净利润达2067万元,去年同期为经调整净亏损3848万元;经调整EBITDA达1636.4万元,去年同期则为-3938.3万元。

其中,优先股及可换股负债公允价值亏损约为1.12亿元,而截至2018年6月30日止6个月的优先股及可换股负债公允价值收益约为6.99亿元。该收益主要由于独立估值师进行的估值有所转变所致。

利润扭亏为盈,意味着齐屹科技逐步进入成熟期,正是利润开花结果的时期。其中利润的增长主要原因无非开源节流:1、开源,收入增加;2、节流,成本下降。

开源方面,上文已经分析得出公司的核心业务网上平台业务的收入及占比都大幅增长,因此必然推动公司的利润增长。从毛利率上看,网上平台业务的毛利率达到85.8%,因此平台业务收入占比的提升对公司利润的提高也有支撑。

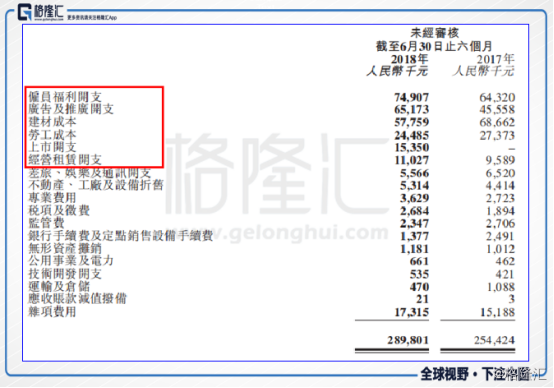

值得注意的是平台业务的毛利也出现持续的提升,这意味着公司节流方面表现也较为出色,公司运营的成本其实是持续下降的。

上图可见,公司主要的成本开支为雇员福利开支、广告及推广开支、建材成本、劳工成本、上市开支及经营租赁开支。其中,上市开支并可持续,而雇员福利开支、广告及推广和经营租赁开支必定会随着业务扩张而增加。

相对应,我们罗列四个指标进行对比:总体成本费用增幅12.2%;每月独立用户增幅48.5%;商户数增幅21.0%;商户留存率84%,清晰可见齐屹科技以12.2%的成本涨幅,能换来更显著的业务增长。其中获客成本持续下降,同时经营效率持续上升。收入增加叠加成本下降,未来齐屹科技有望迎来持续的利润爆发期。

小结:

作为新上市的“新经济”企业,齐屹科技属于纯互联网与传统结合的公司,平台类业务采用纯互联网技术、思维、模式运营,而自营类业务则是与传统的结合。纯垂直类的互联网公司目前在港股上比较少见,其造血能力更强、增长空间更大。从长期价值投资角度来看,纯互联网公司上市后股价与市值几乎呈数十倍以上的增长,能为投资者带来爆发性收益。

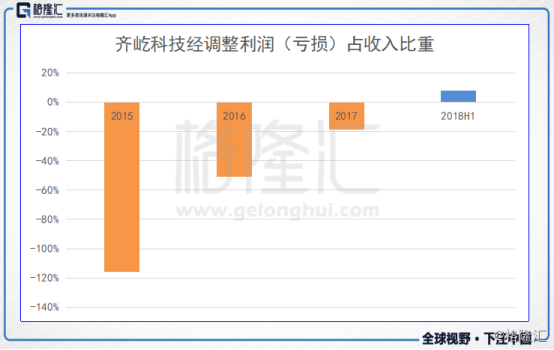

2018年上半年,齐屹科技收入为2.8亿元,经调整利润0.2亿元人民币,实现扭亏为盈,盈利增长趋势明显。齐屹科技中期业绩超市场预期,主要源于平台业务的变现速度加快,平台收入增长翻倍。用户数及商户数持续上升,公司在行业中优势明显且正持续稳固,已进入业绩爆发期。上市以来持续低迷的股价行情有望出现反转,齐屹科技的经营值得关注。