下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉、肖成哲

来源:债市覃谈

无论从供需、外部冲击、货币主义,还是从国内自身的“结构性”因素来看,年内出现滞胀的可能性不大。债市的主逻辑已经发生变化,虽然下跌过快之后或许有博取反弹的机会,但是利率下行空间和时间均比较有限。如果滞胀不足为虑,股债双杀就不太可能持续,下一阶段市场行情可能会切换至股强债弱的格局。

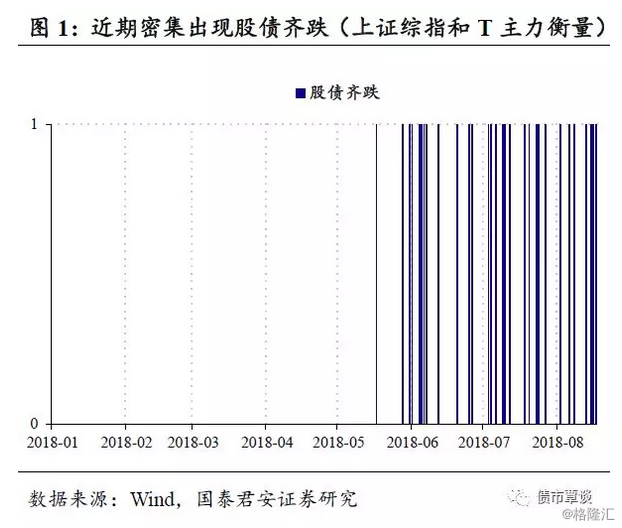

股债齐跌,滞胀是心动还是幡动?最近一周多的时间,大类资产表现最突出的特征是:今年以来相当精确的“股债跷跷板”现象消失,取而代之的是“股债双杀”,结合部分供给侧改革相关的工业品价格上涨、生猪价格底部快速反弹、房租上涨成为热门话题,似乎滞胀预期正在成为近期大类资产市场的主导因素。本篇报告,我们重点讨论滞胀和滞胀预期。

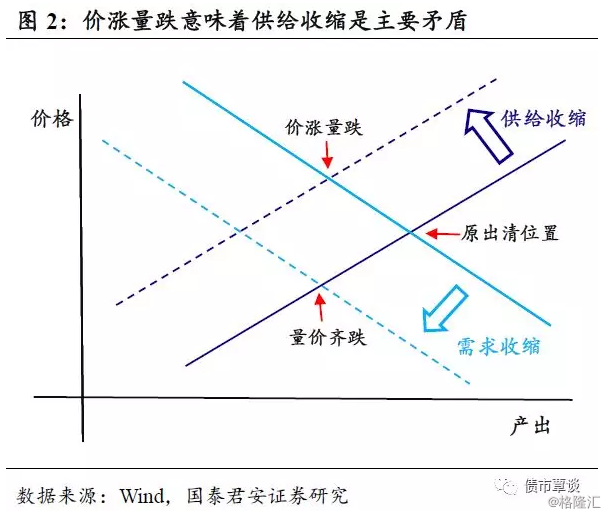

从供需角度分析,滞胀意味着供给侧是主要矛盾的来源。滞胀对应的量价组合是量跌价涨,对于封闭的经济体来说,这意味着主要矛盾来自于供给侧。否则,如果需求收缩起主导作用的话,将会是量价同涨同跌的组合。

目前有一种观点认为,基建拉动之下,在价格上会造成通胀抬升,但是在量上,又面临边际效应较低、有效拉动不足。这种认识面临一定的偏差,由于基建是较为典型的需求侧托底行为,要么拉动不足出现“滞+缩”,要么拉动较强出现“涨+胀”,从量价分析来看,单靠基建无法达成滞胀这样量价背离的情况。日本就是典型的例子,其总需求政策带来的结果是长期的“滞+缩”组合。作为世界工厂,中国的供给相对于需求整体“过剩”,在这种情况下,需求侧的基建拉动并不会带来滞胀的结果。事实上,由于基数效应,未来PPI大概率进入一段相对快速的下滑期。

在开放的经济体下,情况略有不同,还需要考虑输入型的通胀。从70年代西方的案例来看,石油冲击也是重要原因(当然石油作为重要的原材料,其涨价之后,造成同样的价格下的产出减少,通常也被视作供给侧冲击)。

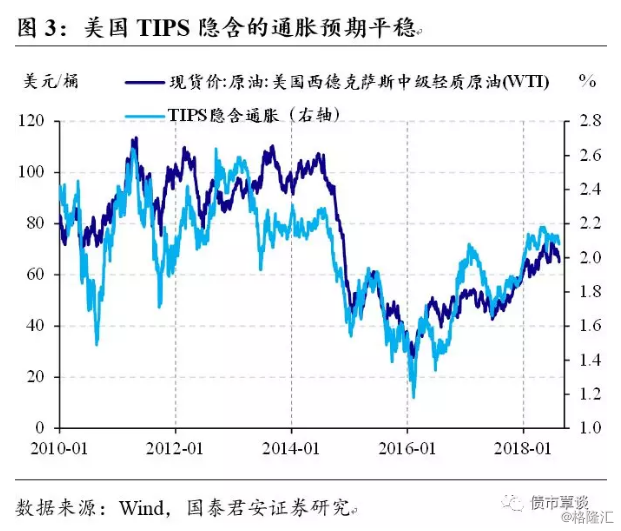

站在目前位置,对于油价运行的长期趋势尚难做出判断,但是从国际政治的角度来看,很难再出现类似于第四次中东战争的地缘冲突事件,导致石油价格的飙升。而考虑到美国通胀预期与油价的密切关系,我们可以观察到至少在最近一段时间,油价和通胀预期整体平稳。

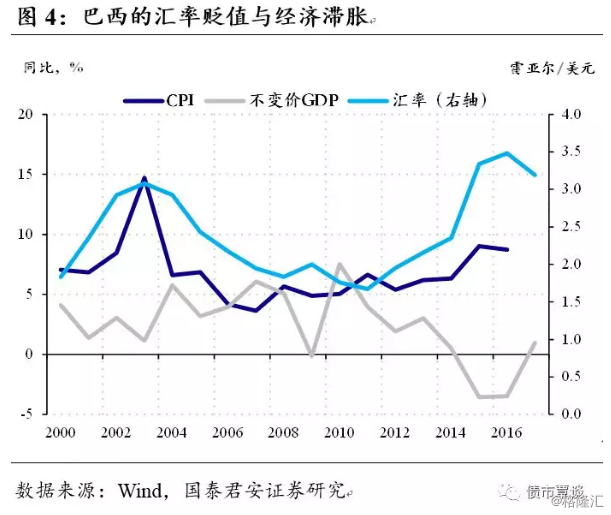

另一种输入型的通胀来自于汇率贬值。以巴西为例,自2013年开始进入了长达三年的滞胀期,巴西雷亚尔的持续贬值是重要原因。汇率输入型通胀,疲软的需求拖累总产出,但是无法下拉通胀,对于外需。自己的工业体系并不完整,使得对于进口需求比较刚性,这也是作为资源国的俄罗斯、巴西比价容易出现汇率型的输入通胀。在这一点上,中国的情况有所不同,一方面中国的工业体系完备,整体是顺差国,对于进口的依赖较小;另一方面,从人行调整远期售汇风险保证金来看,人行的传递出了较为明确的信号,中美贸易谈判小范围磋商的时点上,短期内人民币汇率以稳为主。

从货币主义的视角看滞胀。实体经济疲软叠加货币超发,通胀仍然维持高水平,滞胀由此而生。但是与70年代以前、菲利普斯曲线的“诱惑”下,美国的广义货币高增速不同,中国的M2整体上处于历史的低点,刺激政策也以财政+基建为主,货币政策的问题不在超发,而在传导不畅。从货币主义的视角来看,中国目前并不符合滞胀的条件。

除了以上几条之外,国内的通胀还有一定的自身特色,比如结构性通胀和部分行业的有效供给不足。其中结构性通胀和有效供应不足的问题分别落脚在了两个近期的热门话题:猪价和房租。

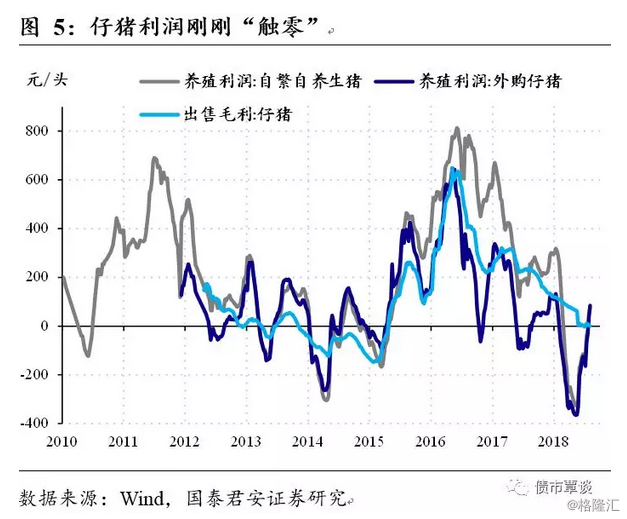

猪价权重高,波幅大,且短周期波动频率大约在一年左右,对于通胀的影响较大。猪周期大致分为4年左右大周期和1年左右的小周期。今年从5月开始,猪肉价格快速反弹,但是仔猪养殖利润刚刚触底,母猪价格仍处于低位来看。目前猪周期的运行,仍处于母猪存栏较为充裕的阶段,生猪的补栏将会比较“顺畅”,目前的反弹仍然是以生猪存栏与价格的蛛网运动,对应的短周期大致在9-12个月,相应的上升阶段大概率会在年底前结束,瘟疫可能影响生猪补烂,拉长猪价的上升阶段,但其影响是冲击性的,从大周期的角度看,猪价可能仍然处于波动低点下探的过程。

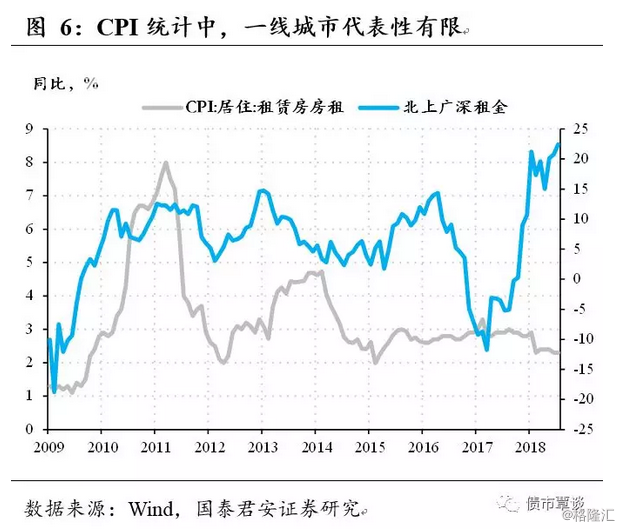

一线城市房租上涨是问题吗?另一个问题来自于房租,理论上在整体供给充足的情况下,一些部门的有效供给不足和行业某种形式的准入限制,可以使得价格长期偏高。医疗,养老,教育,地产是比较典型的部门。最近一段时间,以北京为代表的一线城市房租快速上涨引发热议。

从历史数据看,CPI对一线城生租金上涨并不敏感。从数据来看,北上广深的租金(平均)同比起起落落,但是CPI居住中的租金分项一致相对较为平稳,和CPI整体通胀走势一致。这其中可能有两方面原因:①一线城市在整体统计样本中的占比和权重有限,不能够代表全国性的水平;②住房租金中包括公房租金和私房房租,其中公房租金并非市场化,所以CPI统计的结果相对较为平稳。一线城市、特别是北京的房租上涨,与群租屋整治、相关企业规模换估值的微观行为有直接关系,这种情况在全国范围内代表性有限,从整体CPI的角度来看,一线城市房租上涨影响不大。

滞胀不足为虑,债市的烦恼来自于自身。无论从供需、外部冲击、货币主义,还是从国内自身的“结构性”因素来看,现阶段国内出现滞胀的可能性都不太大。股债齐跌,更有可能是各有各的烦恼。站在债市的角度,在前期利好预期被打满的情况下,未能突破前期高位,宽信用的担忧使得扎堆的交易盘反向平仓出现踩踏,资金面收紧、地方债供给放量、通胀回升预期只是起到了推波助澜的作用。展望未来,债市的主逻辑已经发生变化,虽然下跌过快之后或许有博取反弹的机会,但是利率下行空间和时间均比较有限。如果滞胀不足为虑,股债双杀就不太可能持续,下一阶段市场行情可能会切换至股强债弱的格局。