下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国剧策略 李少君、牟一凌

导读

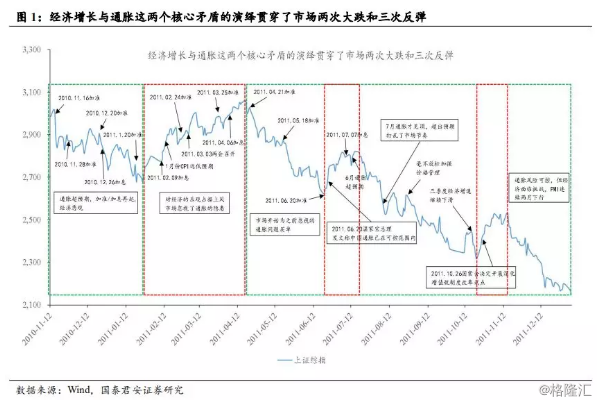

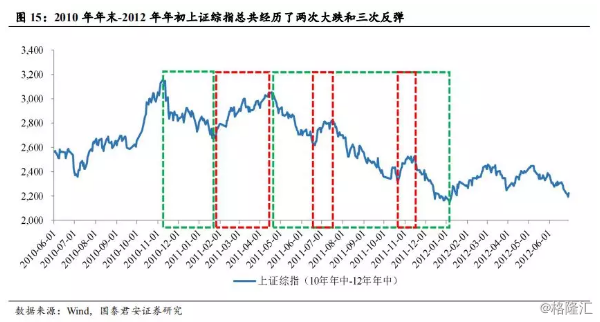

对经济增长和通胀的预期的演绎贯穿了2010年年末到2012年年初市场呈现出的两次大跌和三次反弹。对当下的借鉴在于:可以扭转大局的政策措施,可能并不存在。

1. 经济与通胀预期定价市场

1.1. 经济增长与通胀是核心矛盾

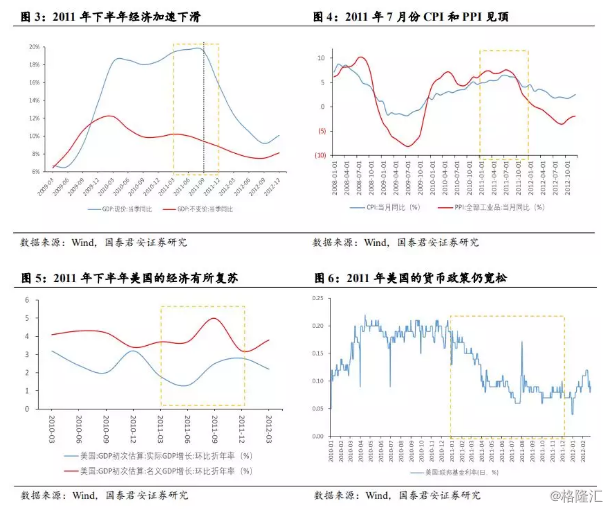

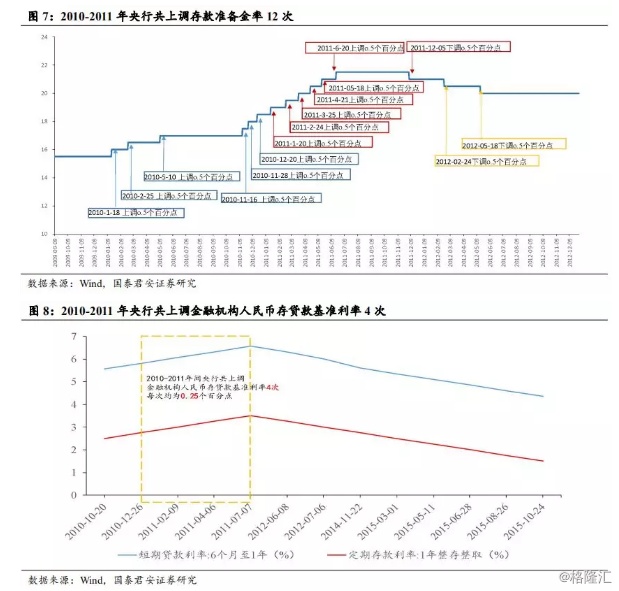

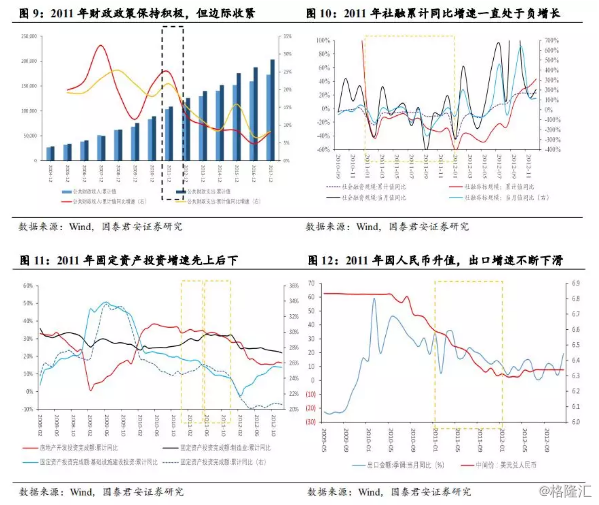

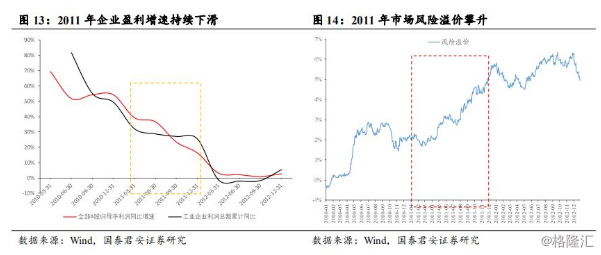

在2010年年末到2012年年初,经济增长与通胀是影响市场的主要核心矛盾。自2009年4万亿刺激的效果开始逐步消退,经济由两位数的高速增长向个位数增长过渡,通胀问题开始凸显。从外部环境上看,以美国为代表的发达经济体正处于QE下的弱增长阶段,同时欧美债务危机导致了全球动荡。在宏观政策上,我国的货币政策开始紧缩以抑制通胀,2010-2011年央行共上调存款准备金率12次,上调金融机构人民币存贷款基准利率4次;而财政政策则保持积极以对冲经济下滑的风险,2011年财政支出同比增速高达21.61%(值得注意的是财政收入增速此时高于财政支出,说明财政支出有边际收紧的趋势)。然而即便财政政策保持积极,我们可以看到刺激消退与货币紧缩让经济终于在2011年下半年开始进入了加速下滑通道,我们认为最直接的原因基建和地产的投资增速开始下滑,同时人民币的大幅升值使得出口增速不断下降;本质原因在于经济过热下控制通胀要比保持经济增长重要,货币政策的紧缩使得实体经济的融资成本上升、人民币升值,过热的投资之后资本回报率开始下降。因此在我们看来,当时影响市场走向的核心矛盾在于人们对经济增长和通胀的预期。这两个核心矛盾的演绎同时影响到分子端的企业盈利和分母端的无风险利率,贯穿了2010年年末到2012年年初市场呈现出的两次大跌和三次反弹。

1.2. 市场特征:两次大跌,三次反弹;小盘股大部分时间占优

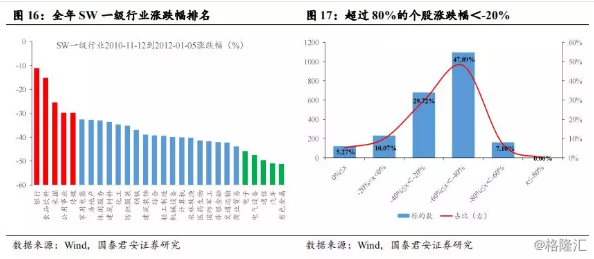

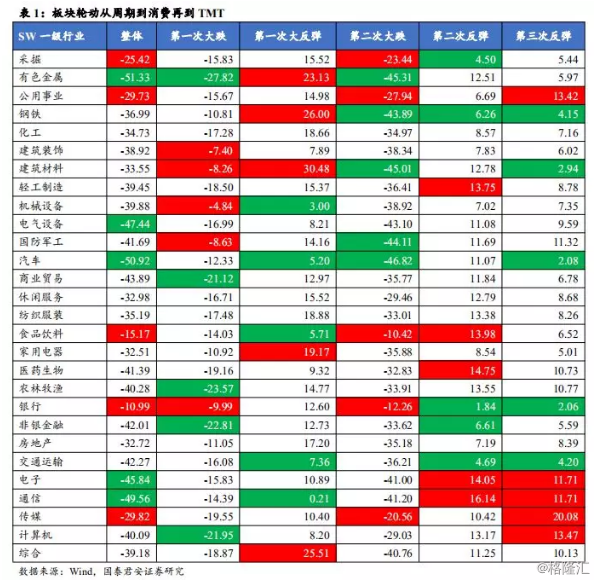

回顾2010年11月12日到2012年1月5日上证综指的表现,可以明显看到共有两次大跌和一次大反弹,同时在第二次大跌趋势中还包含了两次历时较短的反弹。在这段时间内,上证综指下跌28.04%;SW一级行业方面,涨幅前五的分别是:银行(-10.99%)、食品饮料(-15.17%)、采掘(-25.42%)、公用事业(-29.73%)以及传媒(-29.82%);跌幅前五的分别是:有色金属(-51.33%)、汽车(-50.92%)、通信(-49.56%)、电气设备(-47.44%)以及电子(-45.84%)。个股方面,2295只标的中仅有121只涨跌幅大于或等于0,占比仅为5.27%。

从五个阶段的板块轮动表现来看,主要呈现的是从周期到消费再到TMT的特征。第一次大跌中抗跌的板块主要是机械设备、建筑装饰和建筑材料等中游制造板块,主要与房地产投资增速仍维持高位有关;第一次大反弹受益于经济增长的乐观预期,主要领涨板块集中在建材、钢铁等周期板块;第二次大跌中抗跌的板块主要是受益于通胀的板块,如食品饮料、银行等,而在这次大跌中的两次反弹均由以TMT为代表的“新经济”行业领涨。

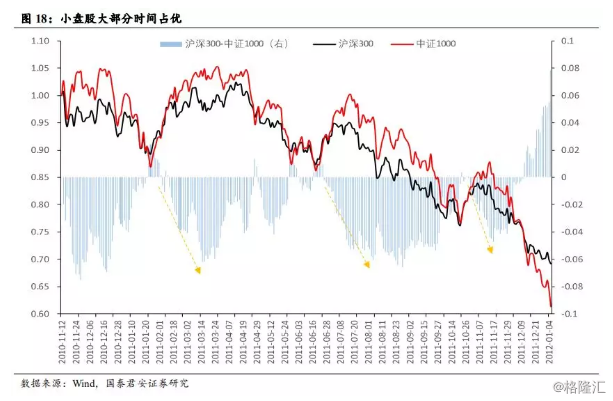

从市场风格上看,小盘股大部分时间(尤其是反弹时)明显占优。虽然最终沪深300(-30.85%)跑赢中证1000(-38.68%),但在整个过程中中证1000大部分时间跑赢沪深300(85%的时间占比),尤其是在反弹的时候,中证1000相对于沪深300的收益率逐步提高,小盘股风格更为明显。

2. 市场透视:向下的趋势与抵抗

2.1. 基于核心驱动的分析框架

首先明确各个阶段的时间区间:

(1)第一次大跌:2010.11.12-2011.01.25;

(2)第一次反弹:2011.01.26-2011.04.18;

(3)第二次大跌:2011.04.19-2012.01.05;

(4)第二次大跌中的第一次反弹:2011.06.20-2011.07.20;

(5)第二次大跌中的第二次反弹:2011.10.21-2011.11.17。

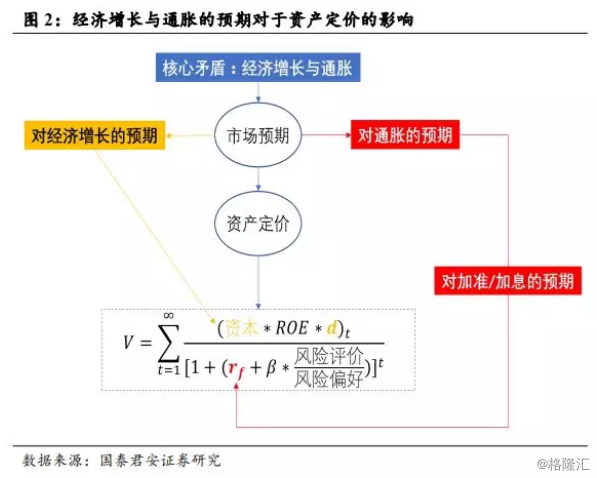

其次,各个阶段的分析思路大体相同,抓住经济预期与通胀两大核心矛盾的逻辑演绎,分析其对盈利预期与无风险利率这两大核心驱动因子的影响。具体分为三步:

(1)首先判断在该阶段基本面出现的核心矛盾是什么,这一阶段核心矛盾的运行因素呈现的特征:以2010年底-2012年初为例,这一阶段的核心矛盾是经济与通胀,而经济数据与通胀数据的演绎是我们首先分析的对象。

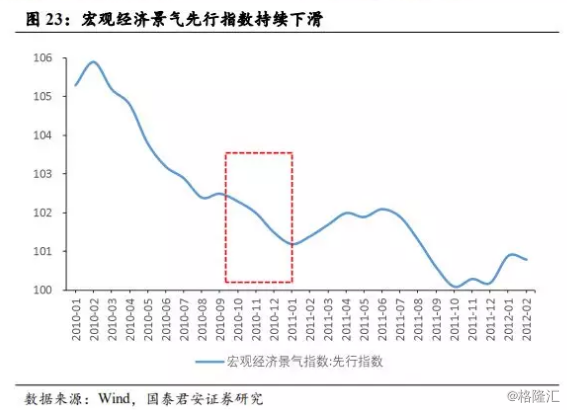

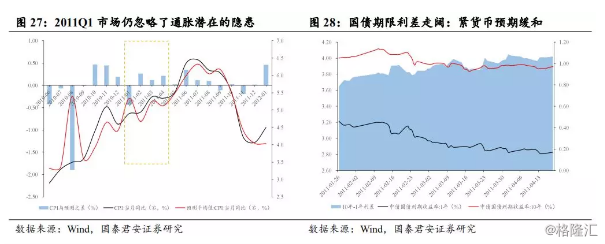

(2)其次,判断在该阶段市场对于核心矛盾的预期是什么。由于股票的涨跌并非反映当下的信息,而是反映人们对于未来的预期,因而我们需要知道当时市场对于核心矛盾的预期是什么。具体而言,我们需要知道每个阶段市场对于经济增长、通胀的预期是什么。我们采用以下三种方式进行推断:其一是运用当时能够看到的宏观、中观数据进行推测;其二是选取一些反应预期的指标:采用1年期和10年期的国债利差(其中1年期国债收益率更能体现当期流动性,而10年期的国债收益率更能体现市场对于经济的预期。在加准/加息预期下,往往1年期利率因为流动性收紧而上升,10年期利率因为担心收紧后造成经济下滑而下降)、国家统计局公布的宏观经济景气先行指数作为市场对于经济增长预期的代理变量,采用CPI的预期值作为市场对于通胀预期的代理变量;最后,辅之以当时官方媒体主流观点、证券分析师的主流判断来作为识别市场预期的印证。

(3)最后,根据核心矛盾的预期演绎,代入我们的定价模型去思考,重点思考这一阶段核心驱动因素:分子(盈利)与分母(流动性)的变化,用以解释和理解市场的走势。

2.2. 第一次大跌:通胀超预期,加准/加息预期再起,经济悲观

2.2.1 市场表现回顾

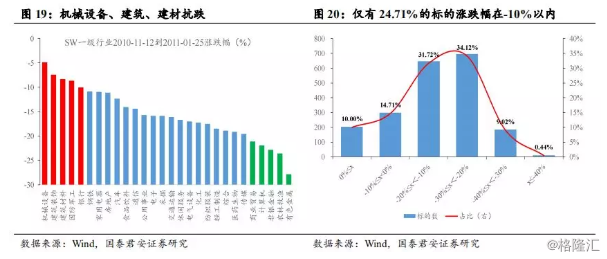

第一次大跌发生于2010.11.12-2011.01.25,在这段时间内上证综指下跌10.32%,SW一级行业方面,涨幅前五的行业分别是:机械设备(-4.84%)、建筑装饰(-7.40%)、建筑材料(-8.26%)、国防军工(-8.63%)、银行(-9.99%);跌幅前五的行业分别是:有色金属(-27.82%)、农林牧渔(-23.57%)、非银金融(-22.81%)、计算机(-21.95%)、商业贸易(-21.12%)。在个股方面,仅有24.71%的标的涨跌幅在-10%以内。

2.2.2 核心矛盾及市场预期判断

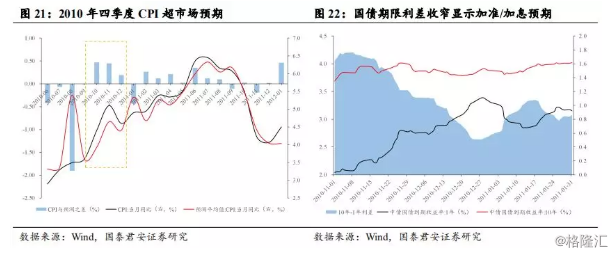

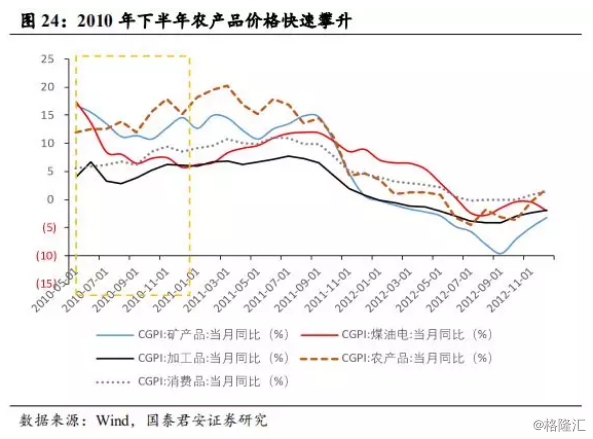

该阶段市场的核心矛盾在于通胀,由于通胀的超预期导致货币政策在2010年11月又开始了新一轮的紧缩。从我们选定的代表市场对于通胀和经济增长预期的代理变量看出,2010年四季度连续三个月CPI的预期值均大幅低于实际值,通胀的超预期使得央行在2010年11月16日开启了新一轮的上调存款准备金率(在该阶段一共上调了4次),距离上一次上调存款准备金率(2010年5月10日)已经过去了半年;同时央行在2010年12月26日加息一次;国债利差自2010年11月8日开始收窄:10年期国债收益率有所上升,但幅度远不及1年期国债,同时宏观经济景区先行指数有所下降。因此我们认为,此次通胀超预期使得市场相信货币政策开始进入新一轮的紧缩,进而导致分母端无风险利率上行,市场对于2010年四季度的经济(分子端的企业盈利)变得更加悲观是此次大跌的核心原因。从另外一个角度看,2010年下半年A股反弹的背后也是市场对于通胀问题、企业盈利的相对乐观,因为2010年下半年通胀实际值不达预期,同时企业盈利也有所好转(见上图9:2010年下半年全A上市公司归母净利润同比增速有所回升),此时经济仍处于过热的前半段。

通胀超预期的原因有两点:一方面是由于自然灾害,农产品需求比较旺盛;另一方面则是输入性的涨价因素。2010年11月9日国家发改委召开“全国煤炭工作会议”,在会议上国家发改委主任张平首次表态称全年CPI可能高于目标值3%。由于各方面因素的影响,2010年下半年农产品价格和能源价格都在持续上升。一方面是自然灾害导致农产品需求比较旺盛,农产品的价格在2010年下半年逐步攀升;另一方面则是由于美元贬值造成国内进口产品价格的上涨,比如石油、铁矿石,以及粮食、棉花、油料等。而就在此前,国家统计局总经济师姚景源还表示,预计全年CPI不会高于3.5%,能实现3%左右的目标。2010年9月发改委副主任张晓强在回答媒体提问时也表示,如果管理得当全年CPI能够控制在3%。由此看来当时不仅是市场对于通胀问题没有太多防备,官方表态也偏乐观。

2.3 2011年的“春季躁动”: 经济“韧性”的海市蜃楼

2.3.1 市场表现回顾

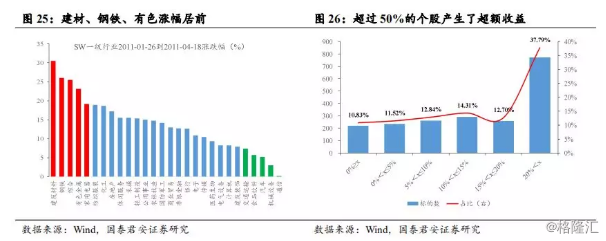

在2011.01.26-2011.04.18这段时间内,市场迎来了一次大反弹,上证综指上涨14.19%,在SW一级行业方面,涨幅前五的行业分别是:建筑材料(+30.48%)、钢铁(+26.00%)、综合(+25.51%)、有色金属(+23.13%)、家用电器(+19.17%);涨幅后五的行业分别是:通信(+0.21%)、机械设备(+3.00%)、汽车(+5.20%)、食品饮料(+5.71%)、交通运输(+7.36%)。个股方面,89.17%的标的涨幅大于0,超过50%的个股产生了超额收益。

2.3.2 核心矛盾及市场预期判断

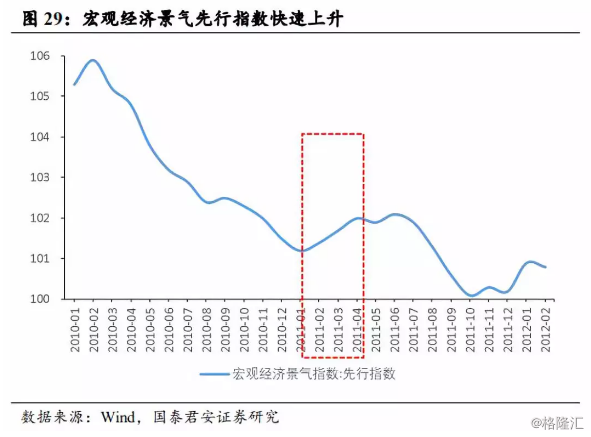

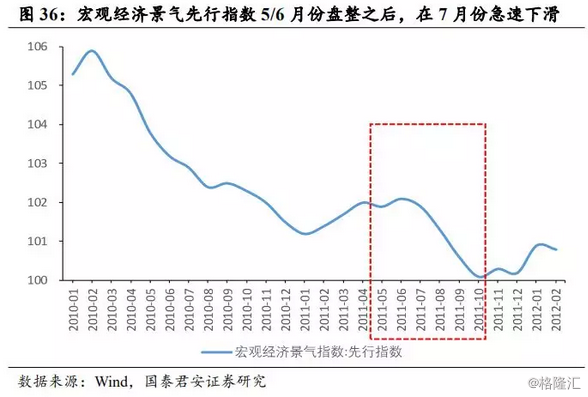

该阶段市场核心的矛盾在于经济增长,由于自2010年11月16日以来央行已连续加准4次,因此2011年1月份的通胀水平远低于预期,得到了有效控制;同时在2011年1月20日国新办新闻发布会上,国家统计局局长马建堂谈到“党和国家已经决定2011年要实行稳健的货币政策”,同时也已经确定了积极的财政政策,这些宏观调控措施有助于2011年的经济继续保持平稳发展。由此看来,2011年年初官方表达出的信息有以下两点:首先,通胀在当时已经得到有效控制,货币政策将由紧缩转向稳健;其次,经济的平稳发展成为2011年宏观政策的目标。因此此时市场的核心矛盾由前期的通胀开始转向经济增长,在历经2010年经济增速不断下滑的过程之后,市场对于经济增长的信心成为影响该阶段市场表现的核心因素。可以看到虽然在2011.01.26-2011.04.18这段时间内央行仍然加准和加息两次,但2011年一季度经济增长的良好开局为市场奠定了反弹的基调。从市场预期的几个代理变量可以看到,市场对于经济相对乐观,但忽略了通胀潜在的隐患,导致通胀预期值远低于实际值。

2011年一季度经济增长回升的主要原因在于固定资产投资增速的回暖。2011年一季度实际GDP的增速为10.20%(前值9.90%),重回两位数的增长。具体而言,一季度经济回暖的主要原因在于自2009年年末快速下滑的固定资产投资增速在2011年年初企稳回升(见上图8),其中房地产和制造业的投资增速维持在较高水平,而基建投资增速仍在下滑。

2.4 通胀的魅影,经济的阴霾

2.4.1 市场表现回顾

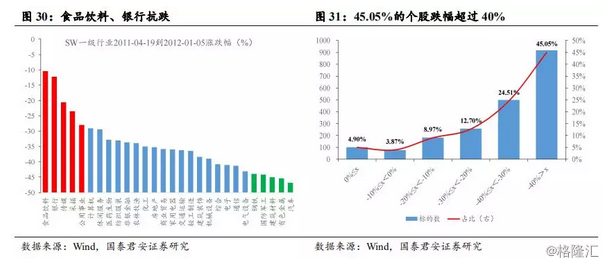

在2011.04.19-2012.01.05这段时间内,市场开始为之前忽略的通胀隐患买单。上证综指下跌29.73%,SW一级行业方面,涨跌幅排名前五的分别是:食品饮料(-10.42%)、银行(-12.26%)、传媒(-20.56%)、采掘(-23.44%)、公用事业(-27.94%);排名后五名的分别是:汽车(-46.82%)、有色金属(-45.31%)、建筑材料(-45.01%)、国防军工(-44.11%)、钢铁(-43.89%)。个股方面,仅有4.90%的标的涨跌幅大于或等于0%,而有45.05%的标的跌幅超过了40%。

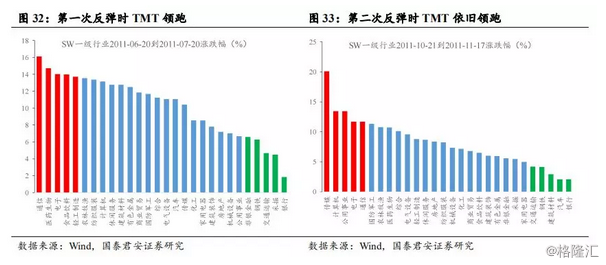

在这次大跌中出现了两次反弹行情,分别是2011.06.20-2011.07.20和2011.10.21-2011.11.17。在第一次反弹中,上证综指上涨6.19%,SW一级行业方面,涨跌幅排名前五的分别是:通信(+16.14%)、医药生物(+14.75%)、电子(+14.05%)、食品饮料(+13.98%)、轻工制造(+13.75%);排名后五名的分别是:银行(+1.84%)、采掘(+4.50%)、交通运输(+4.69%)、钢铁(+6.26%)、非银金融(+6.61%)。在第二次反弹中,上证综指上涨6.29%,SW一级行业方面,涨跌幅排名前五的分别是:传媒(+20.08%)、计算机(+13.47%)、公用事业(+13.42%)、电子(+11.71%)、通信(+11.71%);排名后五名的分别是:银行(+2.06%)、汽车(+2.08%)、建筑材料(+2.94%)、钢铁(+4.15%)、交通运输(+4.20%)。

2.4.2 核心矛盾及市场预期判断

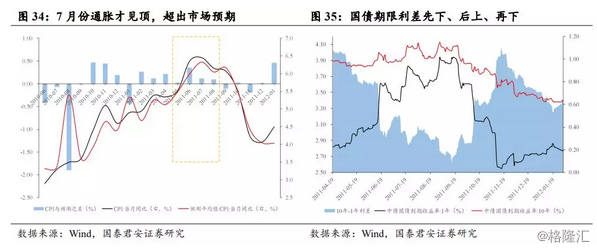

该阶段的核心矛盾演绎更为复杂,一开始对于通胀带来的加准/加息隐忧又占了上风,其后对于经济加速下滑的预期成为主导。本次下跌的直接导火索是2011年4月21日央行开始再次上调存款准备金率,市场开始为之前暂时忽略的通胀问题买单。其次,到了2011年7月通胀见顶之后,市场的核心矛盾又转向了对于经济加速下滑的担忧:年初对于经济的乐观已经消失殆尽,与此同时2011Q1回暖的固定资产投资增速在2011Q2开始加速下滑(见上图8),不仅仅是基建加速下滑,由于房地产调控政策的频繁出台导致房地产投资热度也急剧下降,而制造业的投资增速在下半年也开始有所下滑,大家对于经济的悲观情绪开始逐步显现。5、6月份市场核心矛盾是担心通胀上行带来的政策紧缩,而这种紧缩将会导致经济下滑与流动性恶化。然而在2011年6月20日央行完成最后一次年内加准之后,随之7月份通胀见顶,央行进行最后一次加息(2011年7月7日),市场对于通胀的预期开始走向乐观。事实也证明在频繁加准之后,经济过热的状态得到了有效遏制,通胀也开始回落。此时市场又开始对经济开始悲观起来,随着2011二季度和三季度经济增速逐步下滑,数据的验证也开始强化对于经济的悲观预期。

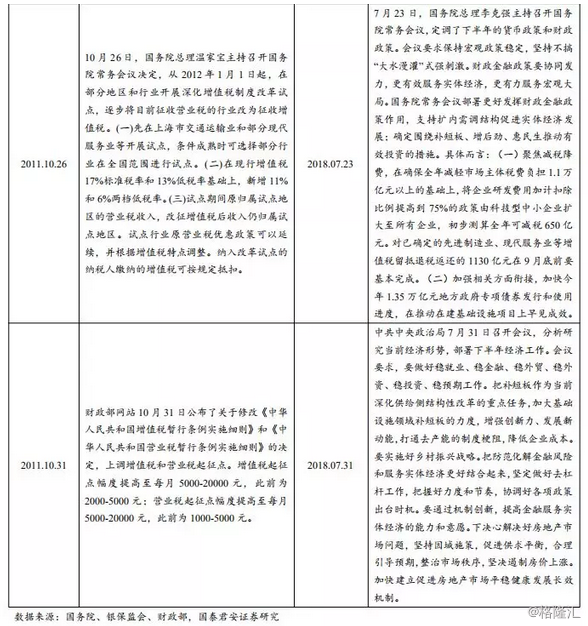

两次反弹并非偶然,而是大家对于核心矛盾悲观预期的缓和,反弹持续时间不久的本质原因在于核心矛盾未实质性改变。影响这两次反弹的重要事件分别是:(1)2011年6月23日中国国务院总理温家宝在英国《金融时报》周五版发表署名文章称,中国通胀已在可控范围内,价格总水平将稳步下降。对于通胀可控的表态使得市场对于加准的预期开始减弱,因此对分母端无风险利率的上行预期有一定的边际减弱,因此在该阶段TMT行业涨幅领跑。虽然之后央行确实没有加准,但是由于通胀在7月份持续上升,而不是在6月份见顶,这种节奏打乱了市场对于加准的预期,因而在反弹一个月之后,市场由于通胀超预期而又开始担忧加准问题,因此开启了新一轮的下跌。(2)2011年10月25日银监会出台了《关于支持商业银行进一步改进小型微型企业金融服务的补充通知》。《补充通知》提出了更为具体的差别化监管和激励政策,其中包括允许商业银行发行小型微型企业专项金融债,继续强化贯彻落实国务院相关政策精神,促进小型微型企业金融业务可持续发展。2011年10月26日,国务院总理温家宝主持召开国务院常务会议决定开展深化增值税制度改革试点。新一轮增值税改革启动有利于降低中小企业特别是服务性行业的税负,进而推进产业结构调整。因此这一系列关于对中小企业的政策支持使得市场对于经济的悲观预期有所缓和,大家开始关注我国经济的结构调整和转型改革,在这一阶段代表“新经济”的TMT行业涨幅领跑其他版块。然而此次的反弹更为短暂,持续了不到一个月就结束了,本质原因在于“新经济”太远,而经济加速下滑距离市场太近。

3. 投资者的角度:谨慎的个人,“平庸”的机构

我们将从个人投资者的数量变化、股票型基金表现及持仓变化的角度来从侧面呈现市场的变化。需要说明的是由于基金的业绩、持仓等数据均是季度数据,与之前我们对于市场的阶段划分不太一致,因此接下来我们尽可能地将这两部分结合在一起,但仍然以季度作为时间段的划分标准。

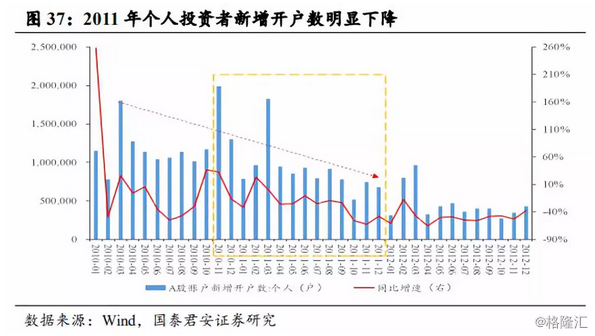

3.1 个人投资者:新增开户数明显下降

从A股账户新增开户数(个人)来看2011年明显下降。个人投资者新增开户数的同比增速除了处于反弹阶段的2/3月份为正以外,其他10个月份的均为负值,均值为-32.67%。2010年全年新增开户数为1484.85万户,而2011年仅为1072.98万户,减少了411.87万户。从个人投资者维度我们看不到增量资金的信号。

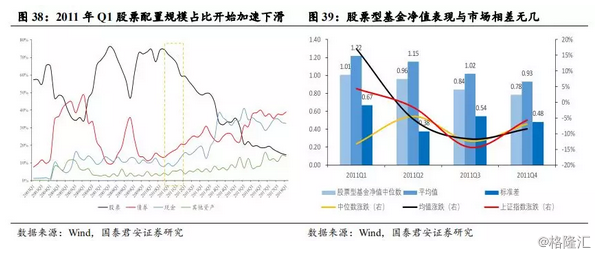

3.2 股票型基金:配置占比下降,净值表现与市场几乎持平

在2011年,股票在所有基金资产配置中的规模占比开始加速下滑,以中位数衡量的股票基金净值表现与市场持平,以均值衡量的未跑赢市场。股票在基金资产配置中的规模占比与当年市场行情的好坏有很大的关联,可以看到在2011Q1的反弹之后,由于市场开始步入第二次大跌,因此基金对于股票的配置占比也开始逐步下降(由Q1的71.62%下降到Q4的59.66%),现金和债券类资产配置占比逐步上升。从基金净值表现上看,以中位数衡量的基金净值表现全年-22.24%,Q1到Q4分别为:-13.25%/-4.57%/-12.41%/-6.97%;以均值衡量的净值表现全年-23.44%,Q1到Q4分别为:17.02%/-5.35%/-11.65%/-8.44%;而上证综指2011年全年涨跌-22.90%,Q1到Q4分别为:4.27%/-1.64%/-14.34%/-5.70%。可以看到全年表现上基金并未取得较高的超额收益(中位数+0.66%;均值-0.54%),从时间段划分上看仅有Q3跑赢市场。

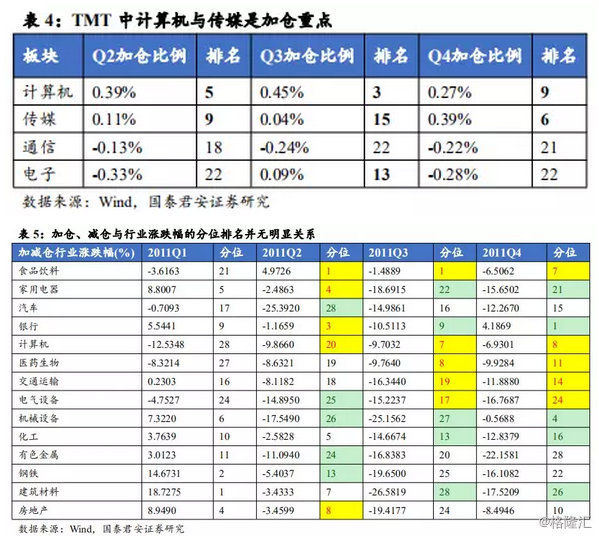

3.3 持仓变化:消费超配,TMT中的计算机与传媒加仓

从基金的持仓变化来看,主要体现两个特征:消费板块超配,TMT中的计算机和传媒板块加仓。可以看到2011Q1到Q4基金超配的前五行业分布上,消费占据绝对优势,食品饮料、家用电器、医药生物在四个季度均上榜,商业贸易在前三季度上榜;其次2011年上半年由于固定资产投资增速回暖(主要是房地产和制造业),因此建材板块也处于超配状态;到了下半年由于TMT领跑两次反弹,因此计算机成为超配前五中的一员。低配的前五行业中主要是中上游原材料,如采掘、有色、化工等,其次是交通运输和公用事业等与基建投资密切相关的板块,这与2011年全年基建投资增速下滑有关。而从季度之间的调仓变化可以看到消费板块依然是加仓重点,而与基建、地产相关的建材、机械以及家电等板块在逐步减仓;另外一个明显的变化就是TMT中的计算机与传媒逐步加仓,这与Q3、Q4的计算机/传媒板块领跑反弹吻合。同时我们可以看到基金的加减仓与板块的涨跌幅排名之间并无明显关系,比如Q3和Q4重点加仓的交通运输和电气设备变现并不是很好,而减仓的银行、机械设备反而表现出色。

4. 今时往日:神似与形似

2011年的核心矛盾是经济增长与通胀,影响的是分子端的盈利和分母端的无风险利率,而当下市场的核心矛盾是贸易摩擦与去杠杆与稳杠杆的交替:相同点在于贸易摩擦与去杠杆的紧信用的环境压制分子端的盈利增长,同时带来贴现率的上行,不同点在于信用冲击与贸易摩擦更多还影响的是分母端的风险偏好。

从市场预期的角度,2011年市场一直预期政策放松,但放松的进度和幅度远远慢于预期的推演。其背后的逻辑是:上游资源品价格高企、下游通胀还有回升风险,政策放松、基建托底的成本非常之高。

视角拉回2018,我们发现现阶段政策托底的制约因素恰似2011年:较高的上游资源品价格和部分非需求决定的价格压力。现今比当时更多了更强的外部制约和更大的资产泡沫。我们认为,有效政策的出台可能会远远低于市场预期,其背后的逻辑可能是,真正能够迅速扭转局面的政策工具,和2011年一样,其实并不存在。

可以看到2011年的宏观环境与当下有诸多不同:

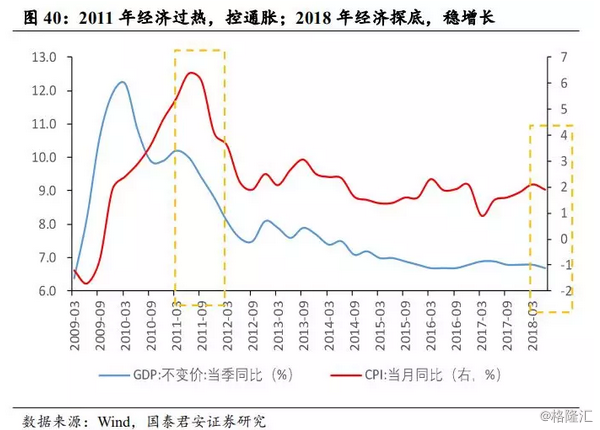

(1)首先,2011年的经济处于过热状态,而2018年则仍处于刺激消退后面临内外部风险的冲击。2011年首要任务是控制通胀,而2018年的目标目前看来是“去杠杆”到“稳杠杆”。

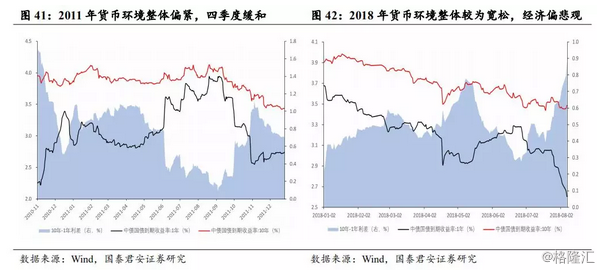

(2)其次,由于经济的不同状态由此导致货币环境不同。当下还未出现通胀问题,前期整体呈现“宽货币、紧信用”,因此2018年的货币环境较为宽松(年初至今央行三次定向降准),而2011年为了抑制通胀货币政策则整体偏紧(年内央行加准6次、加息3次)。

(3)再次,2011年固定资产投资增速前高后低,而2018年大概率是前低后高。

(3)再次,2011年固定资产投资增速前高后低,而2018年大概率是前低后高。

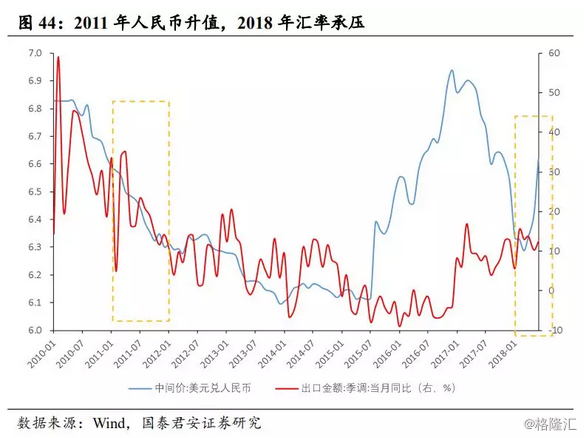

(4)最后,外部环境的不同。2011年美国仍处于量化宽松环境下的经济复苏阶段,且当时欧美债务危机使得全球经济呈现弱增长的状态。而2018年美国则是经济由复苏转向过热的加息、退出QE阶段,新兴经济体增长放缓。因此2011年人民币一直升值导致出口受限,而2018年则是由于中美经济周期的错配导致人民币贬值、汇率承压,贸易摩擦带来的冲击又会让前期恢复的出口增长重新下降。

与此同时2011年与当下也有一些相似之处:

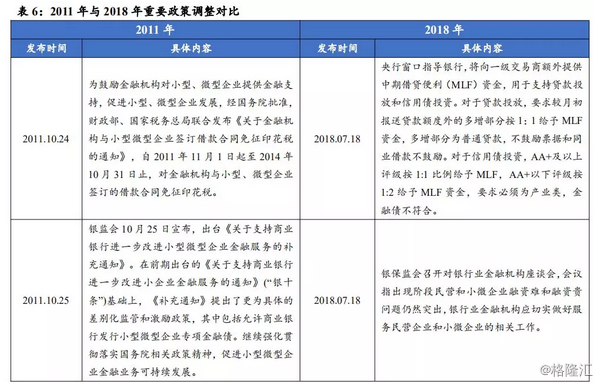

(1)首先,关于金融服务实体方面的政策调整2011年与2018年均是积极的。2011年下半年出台了有关支持中小企业的减税、贷款优惠等政策,而2018年国常会也出台了类似的科技企业减税、引导金融服务小微企业的政策。

(2)其次,2011年前后和现在都出现了实体融资的下降,共同原因都在于信贷环境的收缩导致社融增速的大幅下降(驱动因素不同,2011年是货币政策收紧,2018年是去杠杆导致的紧信用)。可以看到2011年全年社融累计同比均为负,而2018年社融累计同比下滑也比较明显。

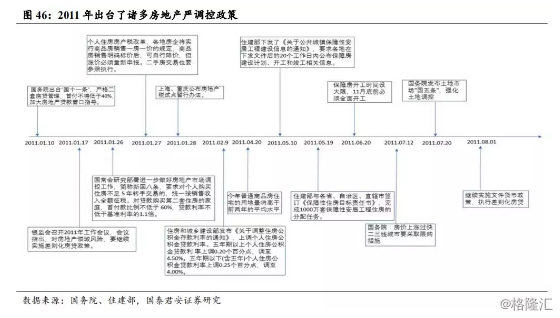

(3)再次,从对待房地产的态度上看,2011年出台了诸多严调控房地产的政策,而2018年房地产政策也难见放松。

(4)最后,从平衡核心矛盾的手段上看,2011年采取了减税、降准等政策,而2018年也是类似的,从积极的财政政策出发缓解市场对于经济的担忧,同时利用定向降准来有矢有的地放水。比较有意思的是2011年争论较多的是关于我国经济新旧动能的转换,而2018年又到了这个关口,尤其是贸易战带来的外部压力使得我们更加关注“新经济”。

因此,综上分析,2010年末-2012年初这一时间段,与当下更多是神似,而不是刻舟求剑的形似。我们认为两个时期的最大共性是,DDM模型中的核心驱动力都出现了趋势性的向下,现阶段驱动因素都是在有限范围内进行修复。2011年的核心矛盾是经济增长与通胀,影响的是分子端的盈利和分母端的无风险利率,而当下市场的核心矛盾是贸易摩擦与去杠杆与稳杠杆的交替,不同点在于信用冲击与贸易摩擦还更多影响分母端的风险偏好,整个市场环境更为复杂。我们需要考虑,贸易摩擦与紧信用边际缓解过程中,风险偏好的回升带来的结构性机会。我们认为现阶段流动性与风险偏好同时敏感的中小创,可能较当时都会有更为明显的机会。