下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月20日,大唐新能源(1798.HK)公布2018年中期业绩。截至2018年6月30日止6个月,大唐新能源实现与客户之间合同产生的收入43.66亿(人民币,下同),同比增加25.98%;归母净利润9.47亿,同比大幅提升107.9%;控股装机容量8873.92兆瓦,同比上升4.4%;发电小时数1115.58小时,同比增长18.75%;资产负债率79.06%,同比下降0.57个百分点。

值得一提的是,今年已经是大唐新能源连续第四年在净利润上实现倍数的增长了。2015、2016及2017全年度,公司的归母净利润增幅分别达到109.1%、1345.6%及267.2%。高速的利润增长,意味着大唐新能源的盈利能力屡创新高。

1

弃风限电情况持续显著改善

截至2018年上半年,大唐新能源的风电控股装机容量合计有7484.75兆瓦在内蒙古、东北及中西部地区,占公司总控股装机容量的86.1%。其中,内蒙古、吉林、宁夏及黑龙江分别高达2956.05、648.10、547.50及501.00兆瓦。

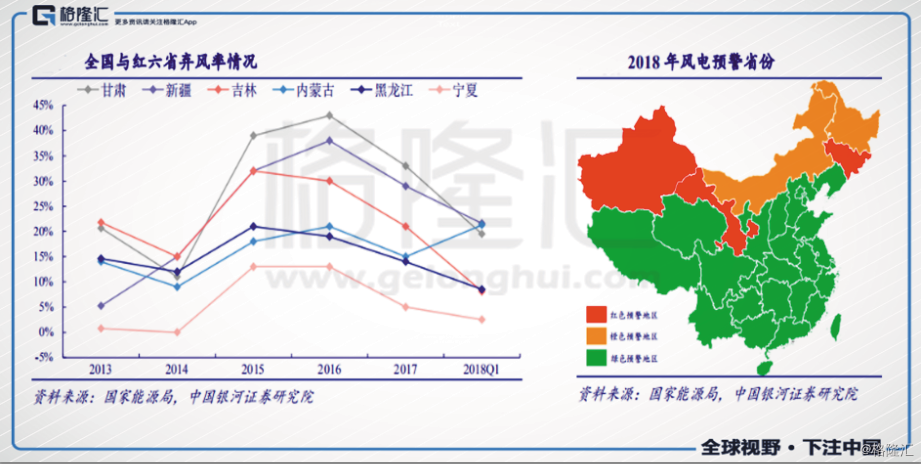

众所周知,弃风限电是长期制约我国风电行业健康发展的最大障碍。初期在我国北部地区弃风率高时,对大唐新能源的发电量肯定是不利的。但是,随着近几年资源局出台多项政策推动风电消纳情况,北部地区尤其是“红六省”弃风率明显下滑(内蒙古、黑龙江、宁夏3月份已解除红色预警),大唐新能源成为了行业最大的受益者之一,这也是公司近四年净利润一直能够保持高增飙升的主要原因。

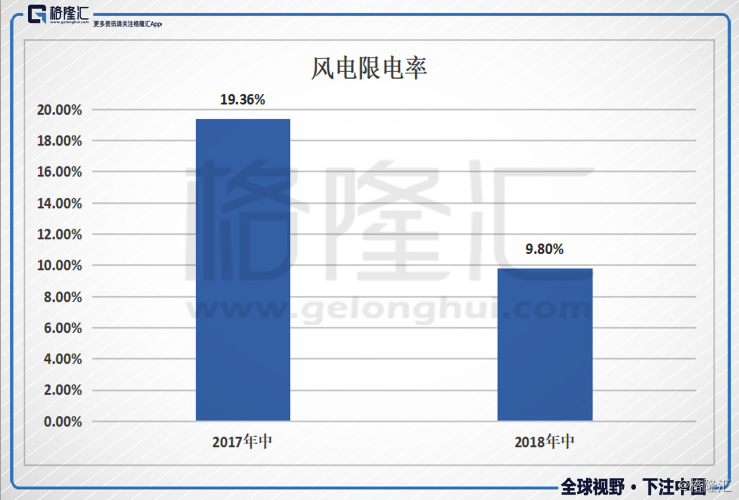

报告期内,大唐新能源的弃风限电情况获得进一步改善,风电限电率同比降低9.56个百分点至9.80%,较全国降幅还高4.6个百分点。公司所属的10个限电区域有8个均实现限电率的大幅下降,其中,风电装机占比较大的内蒙古、甘肃、吉林、山西、黑龙江等区域,风电限电率依次同比下降6.58%、18.37%、28.49%、11.52%以及11.59%,均超过区域平均降幅水平。

弃风限电的改善,最直接的影响就是提高了大唐新能源的风电发电量水平。报告期内,公司风电发电量为9401577兆瓦时,同比增长30.42%,较行业平均增幅高出1.7个百分点。其中,公司所属的内蒙古、辽宁、甘肃及山东等区域,风电发电量增幅较区域平均水平增幅水平依次高8.1%、14.1%、2.8%及18.4%。

2

存量机组产能大幅提升

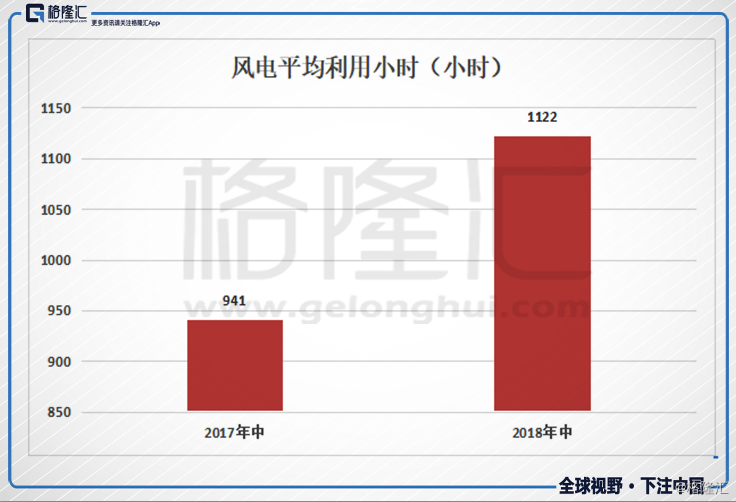

2018上半年,大唐新能源的风电平均利用小时数为1122小时,同比增加181小时,较行业平均增长值高22小时,实现自成立以来的最好水平。

值得一提的是,在大唐新能源开展风电布局的20个区域中,共有17个均录得了利用小时数的大幅增长。其中,内蒙古实现1205小时,较区域值高26小时;黑龙江实现1178小时,较区域值高79小时;吉林实现1180小时,较区域值高87小时;河南实现1172小时,较区域值高176小时;上海实现1337小时,较区域值高59小时。

3

市场交易电量加强

2018年上半年,大唐新能源所属的甘肃、内蒙古、宁夏及东北三省等区域开展跨省跨区外送交易电量15.03亿千瓦时、省内直接交易电量5.79亿千瓦时。

公司合计实现市场交易电量25.44亿千瓦时,占上网电量的27.45%,有效促进了限电区域的电量消纳,保证了公司风电单位营业收入的不断提升,实现了效益最大化。

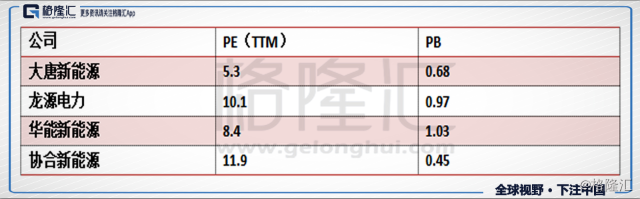

2018上半年,大唐新能源的风电平均利用小时数为1122小时。今年年初,公司给予的指引是全年实现至少2000小时。现在看来,公司超越2000小时的指引目标基本没有问题。如若按照最保守的2000小时估算,下半年的风电平均利用小时数为878小时,为上半年小时数的78.3%。上半年,大唐新能源的归母净利润为9.47亿人民币,按这个利用小时数的粗略比例,全年归母净利润为17亿人民币,折合19亿港币,EPS 0.26港币,对应市盈率5.3倍,市净率0.68倍,明显低于港股行业平均水平。

Q&A环节

Q1:上半年公司装机容量增加了大约48兆瓦,预计下半年能够增加多少?未来1-2年的装机目标是多少?

A:我们今年全年的投产目标是在50万千瓦到70万千瓦之间。2019年及2020年,每年都不会低于2018年的50-70万千瓦的目标。

Q2:公司的弃风率改善为什么会比行业要高?公司全年的弃风率目标是控制在10%以下,这个目标现在是否有改变?

A:我们现在的目标仍然是低于10%的弃风率目标。改善好于行业平均,主要是由于我们装机的区域结构不同,我们在“三北”地区与的装机容量比较大。随着国家的政策出台以及特高压外送通道的建设,“三北”限电的情况大幅缓解。而我们占比比较大,所以我们的弃风率降幅也比较大。下半年,我们预计公司的弃风率还会进一步缓解。

除了国家的政策以外,从蒙东地区到山东地区建了一条特高压直流,送出的风电和新能源也是比较多的。晋北地区到江苏也通了一条特高压线路。同时,甘肃送湖南的特高压项目也起到了很大的作用。总的来说,几条的特高压项目投产,促进了我们风电的消纳,使得弃风率降低。

Q3:公司上半年的应收账款有多少是第六批的补贴?今年公司预算能收到多少?

A:目前公司账面的应收款项是61个亿,其中96%-97%都是未收回的补贴,这也是应收款项主要的增长。今年上半年,我们收回了将近3个亿的补贴,净增20个亿。我们现在已经联合行业其它公司正积极地向能源部、财政部反应,看情况在今年的三季度末或四季度初应该会有所缓解。我们会一直积极关注这个情况。

Q4:公司今年的装机量是高于去年,为什么资本开支反而下降了10%?

A:上半年,公司完成投产近5万千瓦,投资额度不高,这和当前的形势有关。第一,目前国家的要求还是比较严格的,例如土地的征占用、环保的要求等。必须全部手续完成后,才能够开工建设。第二,关于投产容量到年底不会有变化。我们现在在建的项目有206万千瓦,用206万千瓦去保证完成50万千瓦的目标,我们还是比较有信心的。

Q5: 前半年,公司的负债成本是多少?全年的展望是多少?

A:从融资成本来看,今年上半年较去年略有增长。但是我们最近做了一些超短融的发行,利率明显下降了。可以说从现在开始,我们的融资成本会有降低的。至于财务成本的上升,主要还是补贴未回收,我们增加了短期的融资以补贴短期的资金。

Q6:目前风机的造价怎么样?

A:现在从行业来看,整个工程造价(包括设备、施工等)在北方地区应该每千瓦在6500-7000元,风机的价格大概在每千瓦3500元左右。

Q7:年初利用小时的指引是不低于2000小时,现在指引是否有更新?

A:年初我们公布的风电利用小时数是不低于2000小时。上半年我们完成了1122小时,从完成情况来看,全年完成2000小时以上是没有问题的。

Q8:59个亿的补贴应收帐,预计到年底能够收回多少?

A:按历史经验来说,我们曾经在2016年,一年内收回了80%左右的应收补贴。2017年-2018年,我们的电量增长,所以补贴也增长。在我们的补贴里,1-6批占据了70%。一旦补贴到位这些将会优先解决,我们单方面乐观地估计,60-70%以上会在今年下半年到明年上半年得到解决。

Q9:市场交易电价大概在什么样的幅度?

A:今年上半年,我们的交易电量占总发电量的27.45%。去年上半年,交易电量占21%。从占比来讲,增加了6.52个百分点。从电价的折价率来看,环比是在降低的。

Q10:上半年,公司的费用控制做的很好,尤其人工费用和其它运营成本同比没有上升。全年利润大幅增长的情况下,下半年费用会不会增加?

A:主要原因是还是这几年我们不断加强管制,没有降低人工费用、降低管理成本。下半年,我们还是有信心严控各项可控成本的。主要费用就是装机成本。

Q11:二季度新疆、甘肃的弃风率有所上升,尤其是新疆,请问对公司有什么影响?

A: 我们公司在新疆没有风电资产,新疆限电率仍是全国最高的。在甘肃,我们公司的新能源业务比较多,一共有7个风电场,但是绝大部分分布在甘肃的河西地区。上半年,我们完成了25%,高于了甘肃区域的平均水平,高的原因主要还是我们所处的位置。下半年,我们预计甘肃地区的弃风率会进一步降低,外送通道压力缓解。

Q12:对于平价上网及分散式风电,公司有什么样的布局?

A:分散式风电是一个好措施。第一,国家有补贴。第二,对于分散式风电或者光伏,在国家政策上,对它们的审批也施行了简化。分散式要解决的问题是,一定要找到光资源、找到风资源,就地消纳。这样的地方,是需要规划的。对于分散式,我们态度是积极的,我并行大规模及分散式开发。

平价上网,全国已经没有更多技术及政策上的障碍。因为现在风机的效率,较10年前大概提高了35%,风机价格和工程造价也降低了30%。未来在风电资源好的地方,在平价上网的地方,回报率不会降低,所以我们还要大力发展。