下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩团队

来源:轩言全球宏观

在过去的一个月中,国内债市收益率小幅反弹,这与我们的判断一致,权益市场的弱势表现则超出了我们的预期(详见《长期牛市不变,短期转向谨慎——6月全社会债务数据综述》,2018-7-23)。

7月全社会债务数据显示,家庭负债同比增速连续第15个月下降;非金融企业负债同比增速则较前值有所反弹,这与我们之前测算的数据表现相反(详见《【实体部门去杠杆仍在路上——2018年7月金融货币数据点评》,2018-8-14),本篇报告测算的非金融企业数据口径更加侧重金融机构表内,或对于非标收敛的反应不足,后续公布的7月工业和国有企业盈利债务数据会给予我们更多的信息;2017年6月至2018年4月,政府部门债务余额同比增速一直保持平稳走势,5月底跌破平台低点,6、7月进一步下行,这与我们有关政府部门今年整体去杠杆的判断相符。合并来看,7月实体部门债务余额同比增速较前值出现了轻微的反弹,考虑到中央政治局会议有关“坚定做好去杠杆工作”的表态,我们预计此后实体部门杠杆大概率保持温和回落态势,通胀和实体数据亦会随之平稳下行。7月通胀水平基本停止反弹,7月CPI和PPI同比增速分别录得2.1%和4.6%,前值分别为1.9%和4.7%。

从现有政策表态分析,实体部门去杠杆可能会是一个全面、长期和缓慢的过程,对应通胀压力不大;二季度PPI的反弹或与今年1、2月份实体部分杠杆的反弹有关,三季度通胀转头回落的概率较大。金融机构方面,7月广义金融机构负债同比增速回升至3.9%,我们维持此前的判断,未来该数据有望在3%左右的低位实现企稳,不再进一步大幅下行,我们有关金融去杠杆基本结束的判断仍然有效。

合并来看,中国经济仍处于一种实际产出下行下的减量博弈状态,推荐滞胀下现金为王的资产配置策略,建议投资者关注持有资产产生的现金流,而非资本利得。对于债券而言,在滞胀的中后期随着融资需求主动下降,长端利率债收益率会触顶回落;而风险资产价格的底部还需等到滞胀之后的衰退阶段,在滞胀阶段风险资产如果上涨,核心逻辑主要是行业集中度上升下的剩者为王。我们预计滞胀状态会持续到2019年中期。

我们维持此前的判断,今年2月以来中国所处的状态是,实体部门债务余额同比增速小幅回落,而金融机构负债同比增速低位企稳。上述组合意味着,债市面临的环境是,供给小幅下降,需求基本稳定,因此长久期利率债收益率中枢整体处于温和下行通道。除了供需波动引起的冲击外,市场预期的波动和对政策的一些误读,可能会加大收益率下行中的波动。而权益市场面临的环境则是盈利边际恶化和政策未有放松的组合,难言触及底部。

对于全球经济而言,我们维持去年底的判断,始于2016年三季度的包括发达和新兴共振式的恢复会在今年上半年触顶,然后转头回落。虽然回落的幅度可能比较温和,但无疑对国内的债市构成利好,而对权益构成利空。

上述判断与我们之前的观点相比未有变化,中长期内我们仍然坚定看好利率债牛市,权益市场的底部还需等待。短期来看,继上月下旬对利率债转向谨慎后,在未来的一个月内,我们仍然对债市保持谨慎,预计10年国债收益率将在3.5%-3.6%区间附近震荡,核心原因如下:

首先,市场对于政策是否转向刺激实体仍然存在分歧。

7月中以来,国内召开了四次比较重要的会议,分别是:

7月17日,郭树清主席在中国银行主持召开座谈会;

7月23日,国务院常务会议;

7月31日,中央政治局会议;

8月3日,国务院金融稳定发展委员会第二次会议。

7月下旬以来,国内资金面松弛,长久期利率债收益率反弹,信用利差收窄,权益市场下跌,南华商品指数上涨(同一时期国际CRB指数下跌),人民币汇率贬值。显示市场对于政策是否转向刺激实体仍然存在分歧。如果把时间拉长到今年年底,我们认为实体部门债务余额同比增速仍会保持下行,但短期是否会有节奏和力度上的变化存在一定的不确定性。

在全球经济整体走弱的背景下,我们预计PPI增速震荡下行的情况将延续至2019年年中附近,这意味着盈利边际恶化。上述背景下,实体部门如果增加杠杆(债务余额同比增速上行),仅靠货币政策并不够,以下三者至少必备其一:

第一,政府加杠杆,我们跟踪的数据显示,截止目前,政府仍处于去杠杆的状态,对应政府部门债务余额同比增速下降。

第二,政府通过提供隐性担保,让非金融企业(或已国企为主)加杠杆。2009年中至2017年底之间,我们的信用利差一直维持和十年国债收益率正相关的异常走势,伴随国企去杠杆的实质有效推进,2017年底至2018年中,信用利差终于恢复了和十年国债收益率的逆相关走势,但7月17日之后,信用利差再度显著缩窄,后续情况有待观察。

第三,放开对于家庭部门贷款的限制,让家庭部门加杠杆,对应房地产周期再起,房价或再现飙升;从现有政策表态和执行来看,目前家庭部门加杠杆的概率很低。

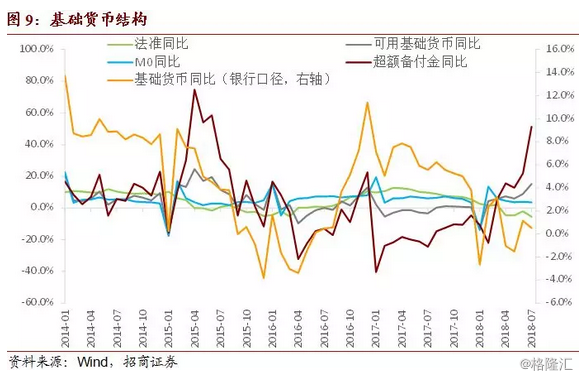

其次,如果实体部门仍处于去杠杆的趋势中,那么6月以来货币政策的宽松就很难维持,这将体现在银行超额备付金率难言进一步上行、以及资金面边际收紧等方面。数据显示,6月份主要受基础货币供给增速带动,银行的超额备付金率明显上升,资金面亦明显松弛;但7月超额备付金率上升幅度明显收敛,基础货币余额同比增速亦出现下降。因此,6月份基础货币供给增加带来的资金面松弛(对应货币政策实质性放松),在7月已略有改变。

对于权益市场而言,政策刺激的不确定性和资金面的边际收敛都对其构成利空,风险偏好亦难言明显改善。

(1)全社会债务情况

我们测算的数据显示,截至7月末,中国全社会总债务余额274.0万亿,同比增长6.3%,略高于前值6.1%。

分结构来看,7月末,金融机构(同业)债务余额66.2万亿,同比下降0.8%,前值同比下降1.2%。去杠杆是指负债同比增速的下降,一般不会出现同比负增长的情况,该数据是否持续落在负值区间(目前已连续5个月落在负值区间)有待观察。

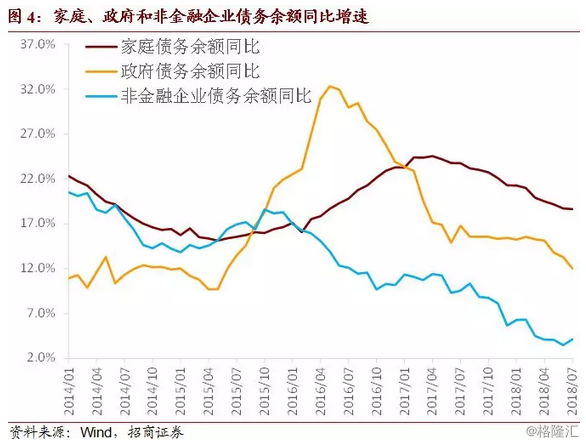

7月末,实体部门(家庭、政府、非金融企业)债务余额207.7万亿,同比增长8.8%,略高于前值8.7%。家庭负债同比增速连续第15个月下降;非金融企业负债同比增速则较前值有所反弹;政府部门债务余额同比增速继续低于前值。合并来看,7月实体部门债务余额同比增速较前值出现了轻微的反弹,考虑到中央政治局会议有关“坚定做好去杠杆工作”的表态,我们预计此后实体部门杠杆大概率保持温和回落态势。

具体来看,7月末,家庭债务余额44.2万亿,同比增长18.6%,低于前值18.7%;家庭杠杆水平在2017年4月份见顶后单边回落,去杠杆方向未变,对应房地产数据表现难言乐观。从现有数据分析,至少到2018年底,家庭会持续杠杆去化。7月末,政府债务余额50.3万亿,同比增长12.0%,前值13.3%;现有高频数据显示,8月该数据大概率继续下行,对应基建难有发力以及货币政策不会大幅放松。7月末,非金融企业债务余额113.2万亿,同比增长4.1%,高于前值3.5%;从现有数据分析,至少到2018年底,非金融企业会持续杠杆去化,但空间不大。

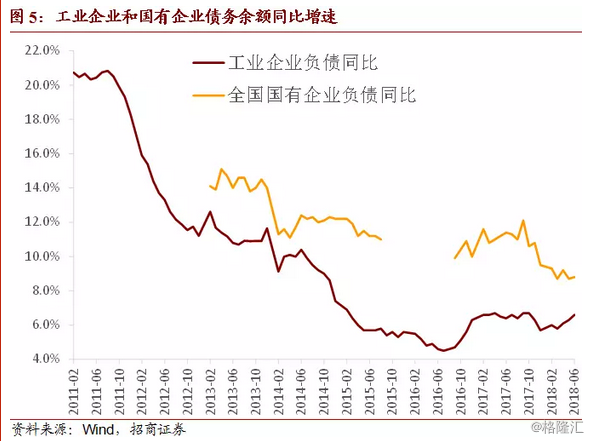

在分析非金融企业时,我们建议将其分解为两个部分:一是市场化程度比较高的部分,可以用工业企业数据进行较好的拟合;二是僵尸企业,所谓“僵”指的是负债对于盈利的反应僵化,可以用国有企业数据进行较好的拟合。

图5的数据显示,本轮工业企业去杠杆始于2011年中期,其债务余额同比增速从2011年中的20%降至2016年7月份的4.5%,有比较明显的出清。而随着供给的减少,2016年初工业企业盈利开始持续好转,并引发了此后杠杆的增加,2017年4月工业企业负债同比增速升至6.7%;在工业企业加杠杆的过程中,伴随着制造业投资和民间固定资产投资的恢复,对中国经济形成了一定程度上的支持。

但最新的数据显示,2017年4月至今,工业企业加杠杆似有触顶回落的迹象,这与2017年一季度其盈利见顶相符。2018年6月工业企业利润同比增长20.0%,略低于前值21.1%;虽然工业企业利润率和毛利率均是2011年以来同期的最高水平,但资产周转率是2011年以来同期的最低水平。从负债的角度,6月工业企业负债余额同比增长6.6%,略高于前值6.3%。根据现有的数据,我们认为PPI同比增速后续将继续震荡下行,与此相应,工业企业利润将边际恶化,进一步扩表动力有限。

对于国有企业而言,2013年有数据至2017年11月之间,剔除掉一段不可比的部分,其债务余额同比增速在绝大多数时间里稳定在10%-15%之间,2017年底以来,该数据出现明显下降,6月末降至8.8%,仅略高于历史最低水平(8.7%)。若该数据在未来继续下行,我们则相信本届政府在第二任期内,在去僵尸企业杠杆和国有企业改革方面,会有一些实质性的推进,对照工业企业数据,国有企业负债同比增速或需降至5%左右才能实现出清。也就是说,至少在未来半年左右的时间里,非金融企业中市场化程度比较高的部分难言加杠杆,僵尸企业会去杠杆,合并来看,非金融企业就是去杠杆的状态。关注由此带来的信用风险释放和信用利差重估,事实上2017年底至2018年中,中国的信用利差逐步恢复了与10年国债收益率逆向相关的正常走势,为4万亿之后首见。

(2)金融机构资产负债详解

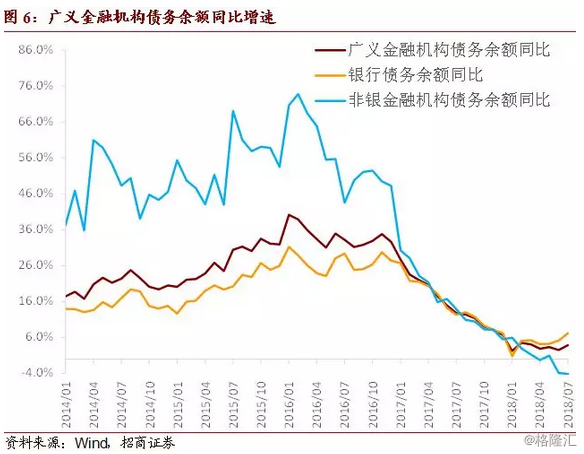

我们对第一部分中金融机构的债务口径进行拓展,截止7月末,广义金融机构债务余额101.5万亿,同比增长3.9%,高于前值2.5%,如果该数据未来能够保持在3%左右的低位,不再进一步大幅下行,那么我们有关金融去杠杆基本结束的判断仍然有效。其中,银行债务余额74.0万亿,同比增长7.2%,高于前值5.2%;分结构来看,对其他存款性公司负债同比降幅收敛幅度较大,对非金融机构及住户其他负债同比增速大幅上升;对央行负债同比下降2.7%,前值同比上涨3.8%。非银金融机构债务余额27.5万亿,同比下降4.1%,前值同比下降3.8%。

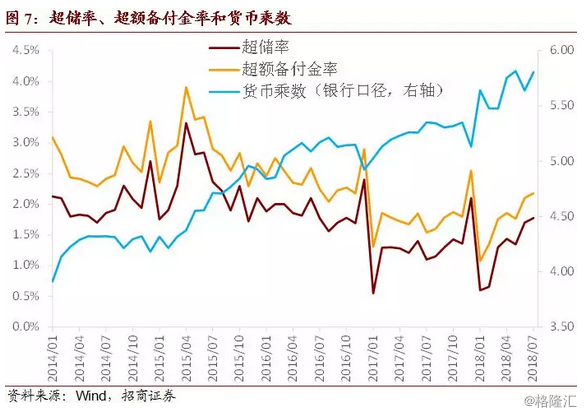

我们再来看金融机构的资产端,一般而言,在流动性资产充裕背景下的去杠杆称之为主动去杠杆,对应流动性边际松弛。对于银行而言,我们认为,观察流动性资产充裕与否的关键指标是超额备付金率,其与货币乘数基本保持负向相关关系(除建准形成的干扰之外)。我们测算的数据显示,银行超额备付金率在2017年7月达到1.5%的阶段性底部,然后开始回升,12月上升至2.5%;不过,2018年1月该数据锐降至1.1%(这里考虑了普惠降准的情况)。随后,银行超额备付金率逐步回升,在考虑最近一次降准的情况下,4月份该数据回升至1.9%,5月份该数据小幅回落至1.8%,6月则大幅上升至2.1%,7月进一步升至2.2%。

结合负债数据,银行面临的流动性在6、7月明显松弛,但如果后续向实体传导不畅,货币政策或开始转向偏紧。与此相应的数据是,7月银行超储率录得1.8%,高于前值1.7%;7月货币乘数录得5.80,高于前值5.64,但略低于5月的历史峰值(5.82)。从现有情况来看,央行未来或继续用降准对冲基础货币回笼,货币政策也仍然配合去杠杆的导向,货币乘数或仍面临上行压力。

对于非银金融机构而言,我们认为,观察流动性资产充裕与否的关键指标是其存款余额的同比增速。我们在这里选取计入M2的非银金融机构存款,数据显示,其同比增速自2017年年初以来震荡上行;结合负债数据,说明从2017年二季度前后,非银金融机构面临的流动性压力开始边际减弱。我们在图8中对货币供给进行了拆解,数据显示,2017年9月以来,非银金融机构存款余额同比增速大多超过M2,显示去金融机构杠杆对M2的负面拖累已经基本消失。7月非银金融机构存款余额同比增速与6月持平,仍保持在两位数,结合其他数据,我们认为非银金融机构自2017年二季度基本上已经进入到主动去杠杆状态。目前而言,实体部门去杠杆背景下,其存款余额同比增速持续下行;与此相应,银行超额备付金消耗的压力大体上会趋于减轻。

下半年开始,流动性压力边际减轻。不过,在去杠杆的大背景下,央行货币政策始终保持警觉,所谓的流动性压力减轻,也仅仅是相对于2017年年中最紧时的情况而言。从基础货币供给的角度来看,其余额同比增速自2016年年底以来整体保持下行;7月末基础货币余额同比增长0.5%,明显低于前值1.2%。

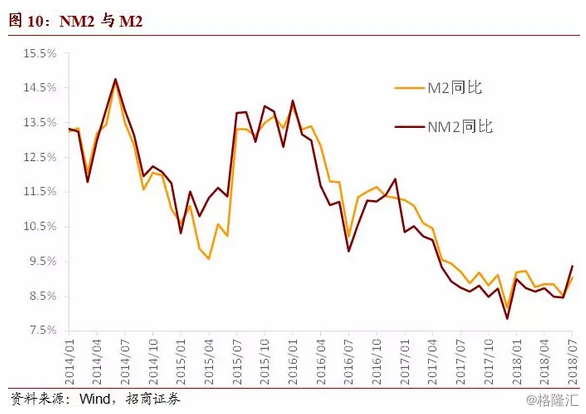

此外,根据标准M2的定义,即四部门(家庭、政府、金融机构、非金融企业)持有的可动用的现金和存款,我们构建了新的广义货币供给指标(NM2),数据显示,其与M2的走势相似,但2017年以来绝对水平更低,反映了金融去杠杆力度更大的影响。但最近两个月(6、7月)上述情况似有逆转,对应实体部门转而成为去杠杆的重点,7月NM2同比增长9.4%,高于前值8.5%。

(3)资产配置

合并来看,中国经济仍处于一种实际产出下行下的减量博弈状态,推荐滞胀下现金为王的资产配置策略,建议投资者关注持有资产产生的现金流,而非资本利得。

对于债券而言,在滞胀的中后期随着融资需求主动回落,长端利率债收益率会触顶回落。目前而言,我们认为债市确定性走牛需要两个条件,一是实体部门融资需求的持续回落,二是金融机构去杠杆接近尾声;目前来看,两个条件似乎都已具备。我们维持此前的判断,今年2月以来中国所处的状态是,实体部门债务余额同比增速小幅回落,而金融机构负债同比增速低位企稳。上述组合意味着,债市面临的环境是,供给小幅下降,需求基本稳定,因此收益率中枢整体处于温和下行通道。

除了供需波动引起的冲击外,市场预期的波动和对政策的一些误读,可能会加大收益率下行中的波动。上述判断与我们之前的观点相比未有变化,中长期内我们仍然坚定看好利率债牛市。但短期来看,继上月下旬对利率债转向谨慎后,在未来的一个月内,我们仍然对债市保持谨慎,预计10年国债收益率将在3.5%-3.6%区间附近震荡。此外,2018年7月,银行债券投资余额同比增速录得13.5%,低于前值14.2%,显示银行的资金充裕后加大了力度配置债券(以利率债和高等级信用债为主)的行为正在被抑制。

对于权益市场而言,其弱势表现超出了我们的预期;我们在7月23日的报告中指出, “近期权益市场或有超跌反弹的机会”。全年来看,我们维持此前难言乐观的观点。我们观察的指标显示,盈利和资金面似乎都难以支持权益市场出现趋势性上涨,风险偏好如何变化是重要的影响变量,此外权益融资的萎缩情况亦值得关注,但其影响力应不及风险偏好。对于商品和汇率而言,目前来看,在我们观察的众多经济体中,美国经济表现的较为突出,基本面支持美元继续走强,全球经济转弱的迹象更加明显,商品不具备持续上行的条件。7月下旬以来,CRB指数持续下跌背景下,国内商品指数快速上行,有限产、政策刺激、人民币汇率贬值等原因,大概率难以持续。

对于房价而言,在家庭部门去杠杆的背景下,一二线等前期涨幅较大地方的房价大概率会继续震荡下跌。