下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

香港市场成交量突破历史新高,提升目标价至400港元

作者:郑嘉梁

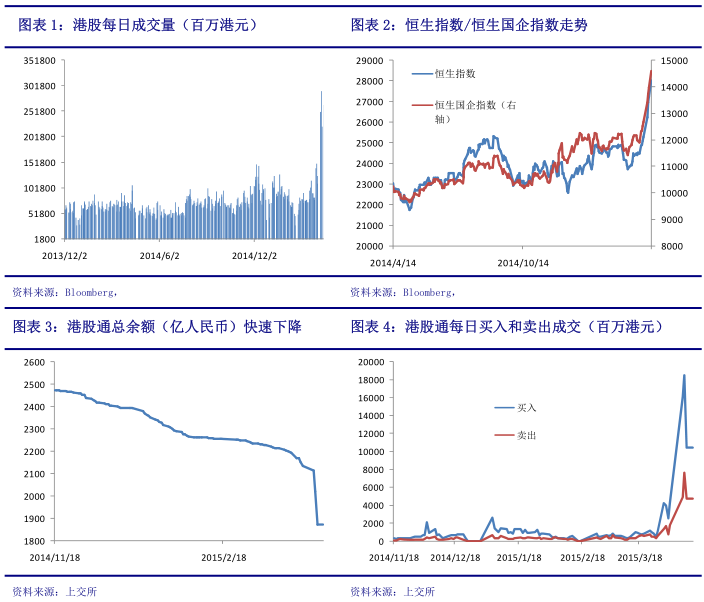

香港市场成交量突破历史新高:港股市场在上周成交量大幅放量, 4月9日达到2915亿的历史新高,4月8日至13日平均成交量在2560亿以上, 4月8日首次出现了港股通日均额度用尽的情况。原因主要是:1、大陆监管政策对大陆资金投资港股有了很大放松;2、在A股短期高速拉升之后,港股相对于A股出现估值洼地,存量资金抢先在公募基金/保险资金投资前加速布局;3、国家政策的长期引导开始显现效果。

大陆放松资金出海态度明确:大陆监管机构对资金出海监管的放松体现在:1、中国证监会于2015年3月27日下发了《公开募集证券投资基金参与沪港通交易指引》,允许大陆公募基金可以通过沪港通机制投资香港市场,不需具备合格境内机构投资者(QDII)资格。2、中国保监会于2015年3月31日发布了《中国保监会关于调整保险资金境外投资有关政策的通知》,放开保险资金范围,保险资金可以投资香港创业板股票。

料港股大市成交可以维持较高水平:我们认为大陆资金出海是非常具有持续性的,国家政策正确引导资本输出的趋势非常明显,像“一带一路”引导产业资本出海,“沪港通”开通以及未来“深港通”的开通引导金融资本出海,另一方面大陆主力资金进入后,将带入A股市场高换手率的风格,因此我们认为未来港交所将进入前所未有的基本面持续向好的时期, 2015年每天ADT维持在2000亿港元以上的水平将是常态。

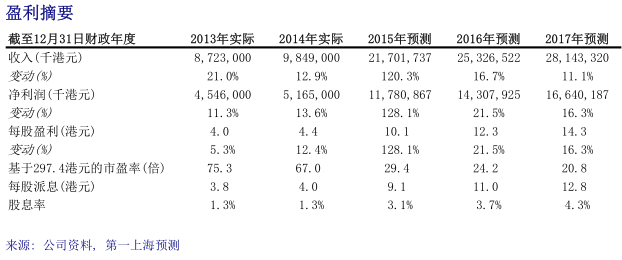

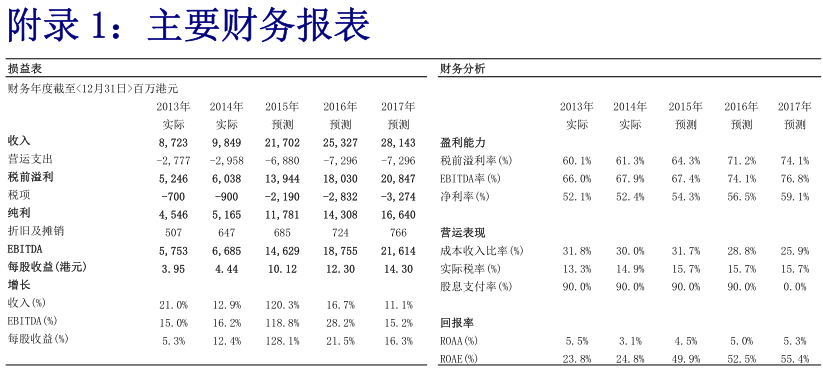

提升目标价至400港元,重申买入评级:我们调升2015/2016/2017年每股盈利预测至10.12/12.3/14.3港元(中性情况),以反映我们的预计。我们的预测中未有将沪港通扩容及未来深港通的因素考虑进去,因此未来仍有进一步盈利上调空间。我们认为目前可以参考历史估值高峰时期的水平给予港交所估值,2010年港交所估值最高曾达到40倍市盈率的水平,因此我们提升港交所目标价至400港元,分别对应2015/2016年39.5倍和32.5倍的市盈率,重申买入评级。

香港市场成交量突破历史新高

港股市场在上周成交量大幅放量,4 月 8 日一天成交量达到 2500 亿港元,4 月 9 日达到 2915 亿的历史新高,这四天平均成交量在 2560 亿以上,同时可以看到的是 4月 8 日首次出现了港股通日均额度用尽的情况。我们认为造成这变化的原因主要是:1、大陆监管政策对大陆资金投资港股有了很大放松;2、在 A 股短期高速拉升之后,港股相对于 A 股出现估值洼地,存量资金抢先在公募基金/保险资金投资前加速布局;3、国家政策的长期引导开始显现效果。

大陆放松资金出海态度明确

大陆监管机构对资金出海监管的放松体现在:1、中国证监会于 2015 年 3 月 27 日下发了《公开募集证券投资基金参与沪港通交易指引》,允许大陆公募基金可以通过沪港通机制投资香港市场,不需具备合格境内机构投资者(QDII)资格。2、中国保监会于 2015 年 3 月 31 日发布了《中国保监会关于调整保险资金境外投资有关政策的通知》,放开保险资金范围,保险资金可以投资香港创业板股票,保监会特别提到“香港创业板很多上市公司的实际业务在境内开展,放开香港创业板股票投资,也符合党中央及国务院关于支持小微企业发展的政策要求。”

料港股大市成交可以维持较高水平

我们认为大陆资金出海是非常具有持续性的,结合整个宏观政策来看,国家政策正确引导资本输出的趋势非常明显,像“一带一路”引导产业资本出海,人民币国际化大环境下“沪港通”开通以及未来“深港通”的开通引导金融资本出海,因此未来香港市场会成为中资与外资争端资本定价权的首要之地,香港作为离岸中心的地位越来越突出。

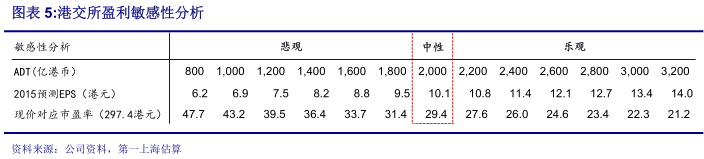

另一方面大陆主力资金进入后,将带入 A 股市场高换手率的风格,因此我们认为未来港交所将进入前所未有的基本面持续向好的时期,我们认为 2015 年每天 ADT 维持在 2000 亿港元的水平将是常态。我们以 2000 亿 ADT 作为我们对 2015 年估算的中性情况就港交所 2015 年盈利做一下敏感性分析。可以看到 4 月 8 日至 13 日四天日均成交达到 2560 亿,我们的中性估计并不激进。

提升目标价至 400 港元,重申买入评级

我们调升 2015/2016/2017 年每股盈利预测至 10.12/12.3/14.3 港元(中性情况),以反映我们的预计。我们的预测中未有将沪港通扩容及未来深港通的因素考虑进去,因此未来仍有进一步盈利上调空间。我们认为目前可以参考历史估值高峰时期的水平给予港交所估值,2010 年港交所估值最高曾达到 40 倍市盈率的水平,因此我们提升港交所目标价至 400 港元,分别对应 2015/2016/2017 年 39.5 倍/32.5 倍和 28 倍的市盈率,重申买入评级。

来源:第一上海财经