下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:39港币

量稳价增,1H18 营业额同比+11.4%:公司 1H18 实现营业额 175.65 亿元,同比+11.4%。主要受益于公司对部分产品适度上调价格,加上中高档啤酒销量保持增长,产品结构进一步提升,使整体平均销售价格同比+13.0%;但受东北市场容量下滑及竞争的影响,加上局部市场因为产品涨价造成销量减少,公司 1H18 啤酒销量同比-1.5%至 621.3 万千升。分区域来看,东区营业额同比+8.2%至 90.09 亿元,占比 49.8%;中区同比+11.9%至 43.68亿元,占比 24.2%;南区同比+18.7%至 46.97 亿元,占比 26.0%。

盈利性提升,1H18 股东应占溢利同比+28.9%:随着吨酒价的提升,虽销售成本因部分原材料成本、包装成本上涨及产品结构进一步提升而增加,但公司 1H18 仍实现毛利 63.23 亿元,同比+19.7%;毛利率 36.0%,同比+2.5pcts。此外公司持续推行精益销售管理,进一步管控销售费用,1H18销售费用仅上升 0.9%,销售费用率同比-1.5pcts 至 14.6%;管理费用同比+43.0%,管理费用率同比+2.6pcts 至 11.6%,主要受企业年金的推出和产能优化的减值的影响。公司股东应占溢利 15.08 亿元,同比+28.9%;每股基本盈利 0.46 元;宣派中期股息每股 0.09 元。

优化产能布局,持续发力高端化:公司持续优化产能布局,于期内已停止营运 1 间啤酒厂。截止 2018 年 6 月底,公司在中国内地 25 个省、市、区营运 90 间啤酒厂,年产能约 2250 万千升。华润啤酒上半年推进产品组合高端化,2018 年 8 月 3 日,华润啤酒又结盟喜力,提升在高端市场份额。

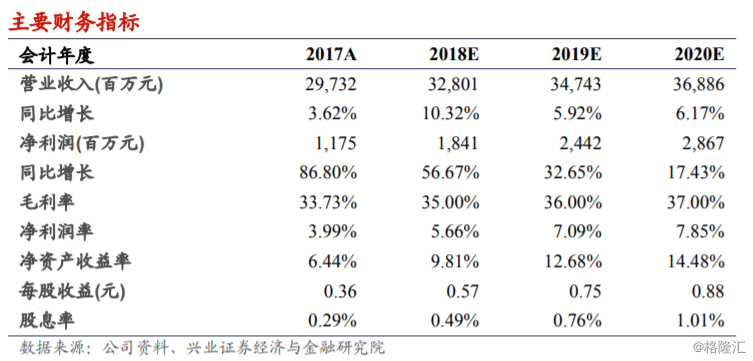

我们的观点:产品单价增长好于预期,此前与喜力啤酒的交易和战略合作事项标志着公司加快发力高端啤酒市场,未来公司将继续受益产品高端化和提价策略,推进品牌重塑,优化产品结构、产能及费率,并不断关注合适的并购机会,巩固领先的市场地位。我们预计 2018/19 年净利润至 18.41亿元/24.42 亿元,同比+56.7%/+32.6%,持续高于行业增速。维持公司目标价格 39 港元,维持审慎增持评级。

风险提示:战略合作进度不达预期;新品不达预期;产能淘汰损失超出预期;食品安全问题;成本大幅上涨