下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

目标价:12.07港币

事件:2018 年 8 月 8 日金蝶国际乘公司成立 25 周年之际发布新一代金蝶云产品,金蝶云苍穹。这是金蝶推出的战略级产品,作为国内首款自主可控及云原生架构的大企业云服务平台,金蝶云苍穹提供包括员工服务云、财务云、人力云、采购云、制造云、销售云、物流云、渠道云等完整的 SaaS 服务以及基于云原生的企业级 PaaS 服务,引领和支撑大企业数字化转型。其中,颠覆式的企业 PaaS 原生平台架构设计及“生态、人人、体验”的全新理念成为亮点。

瞄准大企业客户,巩固金蝶云领先优势:金蝶已经连续 2 年拿下国内 SaaS 市场第一,SaaS、SaaS ERM、SaaS 财务云市占率分别达到 7.2%、17.5%、42%。自主研发的金蝶云苍穹 PaaS 平台采用了分布式架构,支持微服务、容器服务、DevOps 等为代表的云原生基础架构,满足了大型企业个性化定制需求。而SaaS 端融合了社交、人工智能、大数据、区块链等技术,满足大型企业级场景化的平台服务需求。IaaS 端与 AWS、华为深度合作,支持公有、私有云结合,满足大企业数据安全诉求。金蝶云苍穹直击当前企业上云痛点,从而帮助企业顺利实现数字化转型。它的发布巩固了金蝶在云 ERP 服务市场的领先优势。

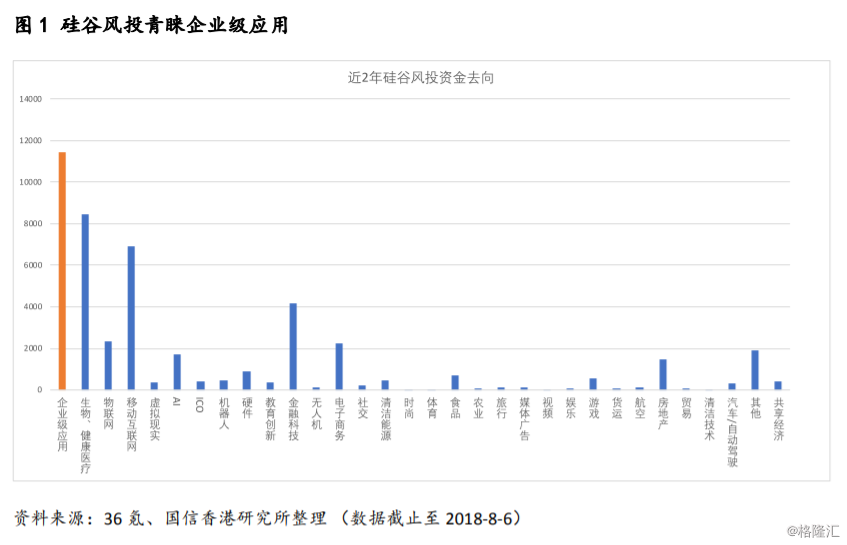

企业上云趋势已定,国内云计算接近风口:随着云行业基础、平台端搭建逐渐完善,给 SaaS 服务发展提供了有力支持。2016 年起,SaaS 创新不断涌现,早期风投案例呈井喷状态。据统计,自 2016 年 9 月起至今,硅谷有 500 起风投投给企业级应用,涉资 114.6 亿美金。占总案例、投资金额的 33%、25%(见图一)。企业级应用的绝大多数与云计算、数据处理相关。企业上云的需求在不断增长,SaaS 端崛起趋势已定。国内,AWS、华为、阿里等国内云巨头 IaaS 支持混合云,满足大企业上云安全诉求。云计算 B2B 业务接近风口。

投资建议:金蝶云有望换道超车,苍穹明年贡献收入,建议买入。尽管金蝶云苍穹因大客户定制化部署需时较长,约 3-6 个月,故苍穹产品需要等到明年才开始贡献收入。但考虑到竞争对手云产品落地缓慢金蝶云先发优势明显以及苍穹 PaaS+SaaS 创新云平台支持个性化、混合云的特点,我们认为金蝶云通过自主创新有望实现换到超车,为公司未来三年打开更大成长空间。预计公司 18-20 年 EPS 分别为人民币 0.12、0.17、0.25 元。目前股价对应 55 倍 2019 年 PE。基于 PS 估值法下云业务 17 倍估值,给与目标价 12.07 港元,建议买入。