下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:谨慎增持

华润啤酒发布 2018H1 业绩,盈利能力提升推动利润增长

收入同比增长 11%至 175.6 亿元人民币,ASP 同比提升 13%至 2827元人民币每千升,毛利率由去年同期 33.5%提升至 36%,剔除减值的 EBIT同比提升 36%至 23.3 亿元人民币。销售费率由去年同期 15.74%下降到14.32%,管理费用由去年同期 14.2 亿同比增长 43%至 20.31 亿元人民币,管理费率为 11.56%,归属股东净利率由去年同期 7.42%提升至 8.59%,归属股东净利润同比增长 29%至 15.08 亿元人民币。

毛利率提升和期间费率下降能继续推动净利率提升

尽管包材成本持续上涨,但公司年初对旗下产品提价,高毛利产品销量占比继续提升带动毛利率提升 2.5%,我们预计公司产品结构改善仍将持续。公司改变发展模式,销售费率由去年同期 16.1%下降到 14.6%,超出我们预期。公司上半年计提 2.66 亿元人民币减值亏损,去年同期为 2200万人民币,公司于回顾期内推行新的企业年金计划,其实施期追溯到 2017年 1 月 1 日,因此与 2018H1 一次性计提 2017 年度员工费用约 1.74 亿元人民币导致管理费用率由去年同期 9%增长到 11.6%。我们认为产能优化将使减值持续,其带来的费用节省将使公司管理费率从 2019 年开始下降。

公司盈利改善已经反映在股价中,维持“谨慎增持”评级

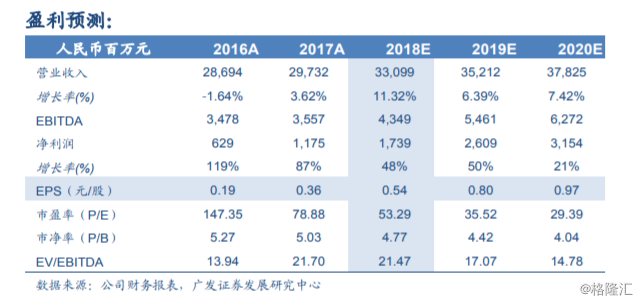

公司有质量的增长策略实施顺利,盈利能力有实质性提升,且仍有改善空间。我们调整公司 2018-2020 年的 EPS 预测为人民币 0.54、0.80 和0.97 元,当前价格(2018 年 8 月 17 日收盘价 32.55HKD)对应 2018-2020年 PE 为 53.29、35.52 和 29.39 倍,考虑到公司的盈利改善已经反映在股价中,维持“谨慎增持”评级。

风险提示:高端产品增速不及预期;市场竞争加剧导致主流产品销量下滑超出预期;持续性极端天气