下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:9.86港币

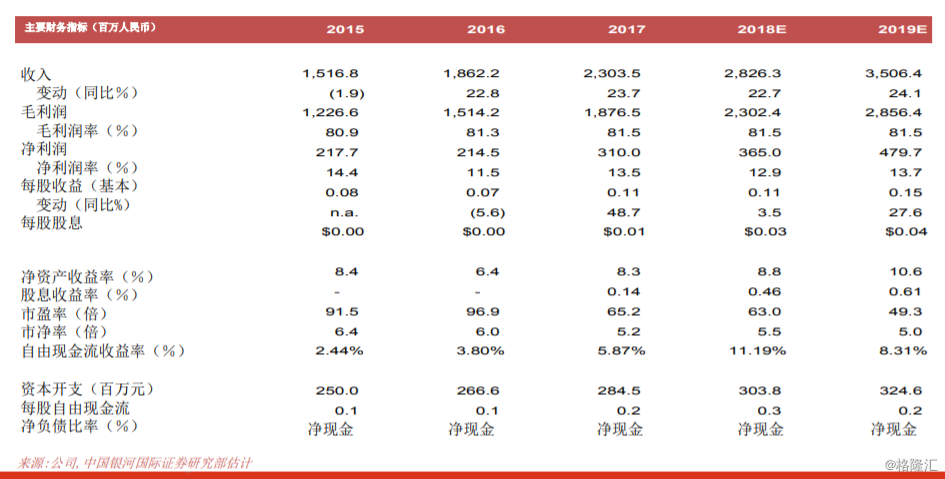

金蝶国际(金蝶)公布了2018年中期业绩,期内表现稳健。收入增长21.3%,反映公司在2016年和2017年录得强劲增长后,增长势头仍然持续。我们认为,云服务较慢的收入增长可能会引起投资者对公司前景的担忧。但传统ERP产品的强劲增长将支持整体增长,2018年下半年云服务收入同比增长将再次加快。金蝶云Cosmic(aPaaS + SaaS)正式推出,该服务主要针对国企和大型企业,将有助已在中小企业市场具领先地位的金蝶抢占大型企业市场的份额。尽管金蝶的股价在年初至今已跑赢大盘,但考虑到其在ERP市场和云产品领域的领先地位,我们仍对金蝶保持乐观看法。尽管股价近期在高位回调,但我们认为市场仍看好金蝶,因为公司仍是中国发展云计算的主要受益者。由于公司深耕云业务、盈利能力正在提升,加上新业务有增长潜力,我们相信市场将重建对金蝶的信心。我们维持买入评级,新目标价为9.86港元(基于75倍2018年市盈率,高于历史平均的50倍,但低于其A股上市同业,尤其是用友的83.1倍)。我们认为,市场愿意为金蝶支付溢价以接触高增长的领域。股价疲弱带来了重新进场的机会。

净利润增长强劲。金蝶2018年上半年净利润同比增长59.5%至人民币1.698亿元,约占我们原先对全年预测的50%。2018年上半年的净利润增长属于稳健,因下半年是旺季。公司2018年上半年的营业额同比增长21.3%至人民币127.91亿元,略低于我们的全年收入增长预测。金蝶2018年上半年云计算服务收入同比增长25.6%,这是由于2018年上半年的业务组合由私有云(合同制)转移到公共云(月度应计)。管理层预计2018年下半年增长将加速。传统ERP产品的收入同比增长19.8%。EAS业务的收入同比增长28.8%,反映在中小企业市场中处于领先地位的金蝶在高端市场也取得良好表现。

各项业务都存在增长机会。管理层重申其目标是到2020年大约60%的营业额来自基于云服务。传统ERP产品的增长势头预计将在2018年持续,因为公司的客户正在通过创新、智能制造和数据共享寻求增长。 2018年上半年传统ERP产品收入的强劲增长,表明这一势头仍在持续。云服务收入同比增长放缓是一个短期问题;管理层指引2018年下半年增长将加快。预计2018年云服务收入将同比增长超过45%,主要是得益于之前入账的递延收入。金蝶三年来一直在开发金蝶Cosmic。该产品使客户能够以更快的执行速度、更高的弹性和更低的成本享受aPaaS的性能优势。金蝶Cosmic拥有一个为用户进行定制的无代码开发平台。该平台允许每个用户根据各自要求定制UI/应用程序。金蝶Cosmic增强了大数据和人工智能功能。较早前宣布的《推动企业上云实施指南(2018-2020年)》将推动本地公司加快采用云计算。我们预计,金蝶在推出金蝶Cosmic后将在国企和大型企业市场获得份额。金蝶管理层还指出,公司未来将在大数据分析中变现。

略微上调盈测。在考虑盈利能力提升后,我们将2018年和2019年的净利润预测分别上调6.3%和1.1%。