下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

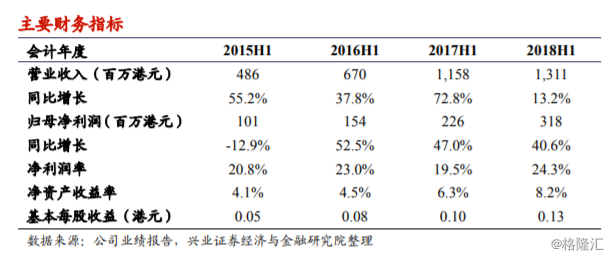

运营收入增长迅速,带动收入利润齐增长。公司 2018 上半年实现总营业收入 13.1 亿港元,相比去年同期的 11.6 亿港元增长 13.2%,其中垃圾发电收入和垃圾处理费共 7.6 亿港元(2017H1:4.4 亿港元),同比增长 71.8%,运营收入占比从 2017 上半年的 38.4%提升到 58.2%;公司 2018H1 归母净利润同比增长 40.6%至 3.2 亿港元(2017H1:2.3 亿港元),上半年每股盈利为 0.13 港元(2017H1:0.10 港元),每股派息 1.9 港仙,派息率为14.6%。公司运营收入占比大幅提升,得益于建成运营项目增加,我们预计公司未来运营收入增长迅速,对公司总收入的贡献有望持续提升。

公司综合毛利率有所提升。公司 2018 上半年综合毛利率为 37.2%,较2017H1 的 30.4%有较大提升,该增长的主要原因是运营收入占比提升,运营服务的毛利率远高于建造服务。2018 上半年公司垃圾处理运营毛利率为 48.6%,建造服务毛利率为 16.7%,均保持平稳水平。

公司生活垃圾设计处理能力持续增长。截至 2018 年 6 月 30 日,公司共拥有 17 个运营、在建及筹建项目,总设计生活垃圾处理能力达到 26,040 吨/日,其中大部分产能来自人口稠密的广东省,广东省的垃圾处理费高于全国平均,十分利于垃圾处理收入和垃圾发电厂的利用率的提升,有助于公司未来运营收入快速增长。

我们的观点:粤丰环保(1381.HK)是国内领先的垃圾焚烧发电企业,公司拥有 17 个垃圾发电项目,设计日生活垃圾处理能力达 26,040 吨。公司上半年通过收购成功在其产业链上拓展清洁及废弃物管理、飞灰处理业务,为公司开启了探索非城市生活垃圾市场机会的大门,各个板块业务具有协同效果,未来有望实现共同发展。

风险提示:在建项目落地缓慢;新项目垃圾处理费不及预期;并网电价下跌。