下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:5.60港币

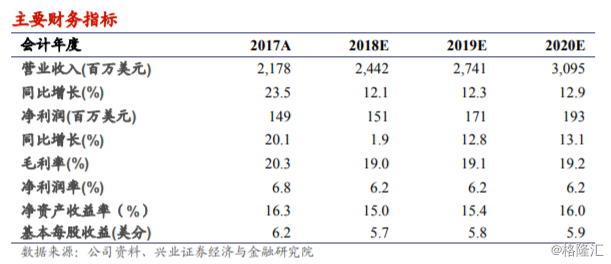

1H18收入同比+17%,运动及户外服业务带动收入增长。1H18 收入为12 亿美元。休闲服、牛仔服、贴身内衣、毛衣、运动及户外服,收入分别为 4.7 亿美元、3.1 亿美元、2.1 亿美元、1.0 亿美元、1.1 亿美元,分别占公司营收的 39%、25%、16%、8%、9%。一方面,收购运动服品牌 Vista。2016 年底公司收购新加坡运动服装品牌 Vista,并将产品品类拓展至运动及户外服装领域。另一方面,与全球知名运动品牌建立合作关系。运动类主要客户有 Under Armour、VF(The North Face)和 PUMA。

多元化市场布局战略助力收入增长。公司秉承多元且均衡化的市场布局策略,区域涵盖美国、亚太、欧洲及其他国家和地区,1H18 各区域收入依次为 4 亿、5 亿、2 亿、0.5 亿美元,分别占公司营收比例的 37%、39%、19%、4%,同比+37%、+37%、+22%、+3.6%。由于亚太地区客户需求增加,以及共创业务模式推动现有客户业务增长,促使公司收入增长。

毛利润率与净利润率均有所下降。1H18 公司毛利润约为 2.3 亿美元,毛利润率约为 19.0%,同比-0.9 ppt,环比-1.6 ppt。净利润约为 0.7 亿美元,净利润率为 5.9%,同比-0.9 ppt,环比-1.0 ppt。主要是由于上半年经营环境变化,人民币升值导致利润下降。

下调公司盈利及目标价为 5.60 港元,且维持审慎增持评级。2018 年公司将新开 2 家工厂,3 家现有工厂将扩张产能,而越南布厂预计 2019 年底开始投入生产。此外,运动及户外服业务将继续发力并推动收入增长。我们判断,2018-20 年公司收入将进一步提高,成本控制能力将进一步增强,进而毛利润率将有所提升;由于公司研发投入和销售、管理费用增减抵消,净利润率将保持稳定。预计公司未来派息率不低于净利润的 30%。

风险提示:未能与核心客户保持合作关系、劳动力短缺及成本上升、原材料价 格变动、全球贸易政策变动风险、外汇管制及汇率波动风险